关键词: 新型储能

中商情报网讯:”十四五”以来,新增新型储能装机直接推动经济投资超1000亿元,新型储能成为我国经济发展“新动能”。在多重利好因素的推动下,2023年新增投运新型储能装机规模近3倍于2022年水平。

一、新型储能定义

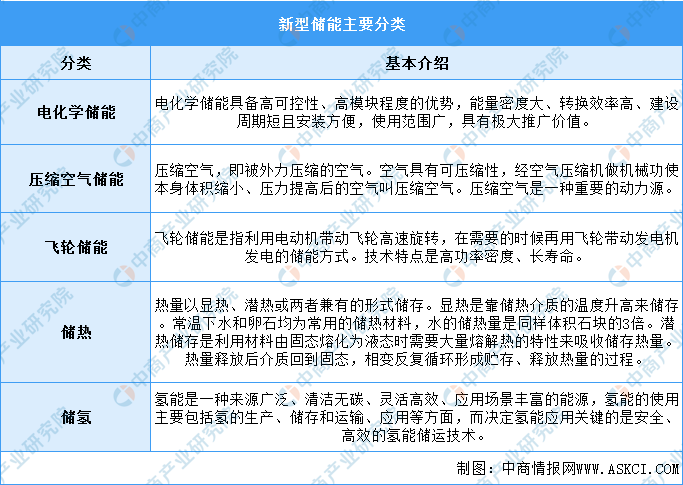

新型储能是指除抽水蓄能以外的新型储能技术,包括电化学储能、压缩空气储能、飞轮储能、储热、储冷、储氢技术等。新型储能是实现碳达峰碳中和目标的重要支撑,也是催生国内能源新业态、抢占国际战略新高地的重要领域。基本分类如下:

资料来源:中商产业研究院整理

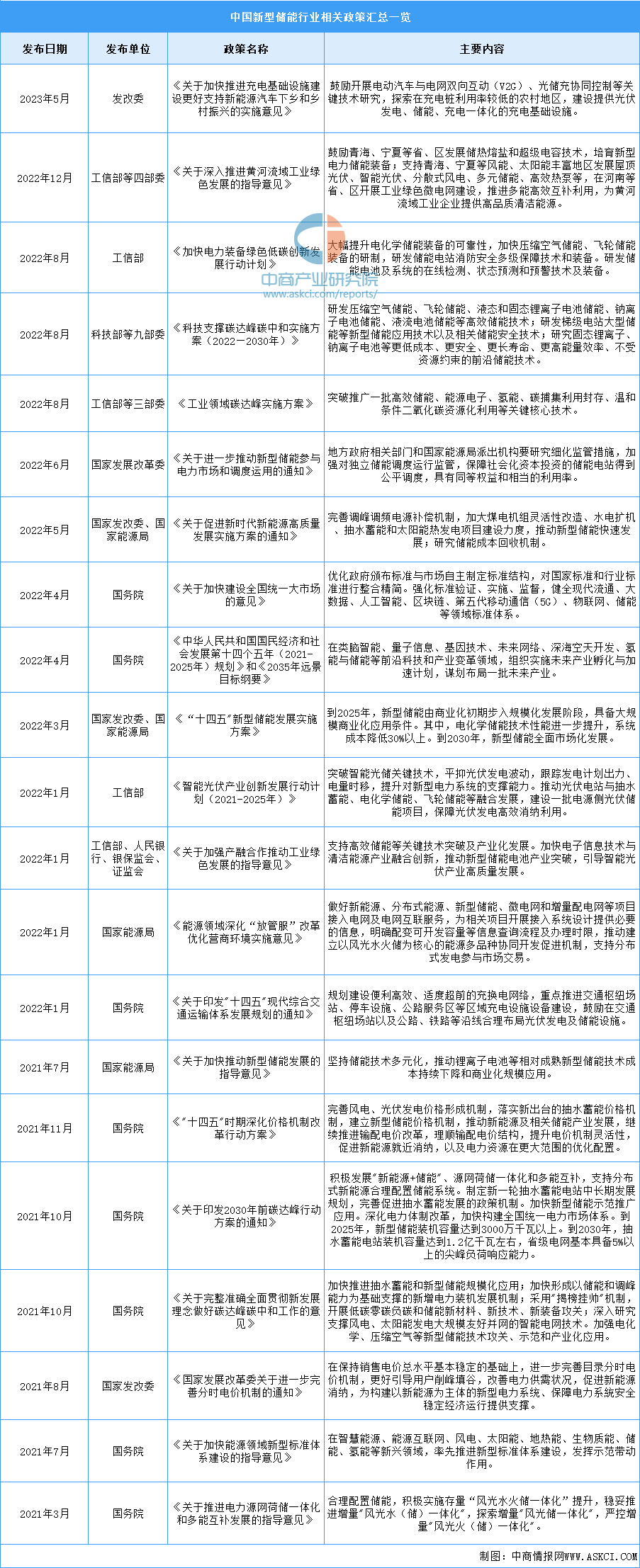

二、新型储能行业发展政策

近年来,在中国新型储能行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励新型储能行业发展与创新,《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》《关于深入推进黄河流域工业绿色发展的指导意见》《加快电力装备绿色低碳创新发展行动计划》等产业政策为新型储能行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、新型储能行业发展现状

1.装机规模

新型储能发展迅速,已投运装机超3000万千瓦。中商产业研究院发布的《2023-2028年中国新型储能行业市场深度研究及投资前景展望报告》显示,截至2023年底,全国已建成投运新型储能项目累计装机规模达31.39GW,新增装机规模约22.6GW,较2022年底增长超过260%,近10倍于“十三五”末装机规模。从投资规模来看,“十四五”以来,新增新型储能装机直接推动经济投资超1千亿元,带动产业链上下游进一步拓展,成为我国经济发展“新动能”。中商产业研究院分析师预测,2024年中国新型储能累计装机规模将达36GW。

数据来源:国家能源局、中商产业研究院整理

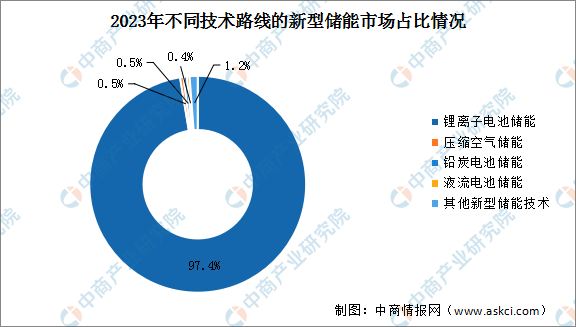

2.市场结构

近年来,新型储能新技术不断涌现,技术路线“百花齐放”。锂离子电池储能仍占绝对主导地位,压缩空气储能、液流电池储能、飞轮储能等技术也在快速发展。截至2023年底,已投运锂离子电池储能占比97.4%,铅炭电池储能占比0.5%,压缩空气储能占比0.5%,液流电池储能占比0.4%,其他新型储能技术占比1.2%。

数据来源:国家能源局、中商产业研究院整理

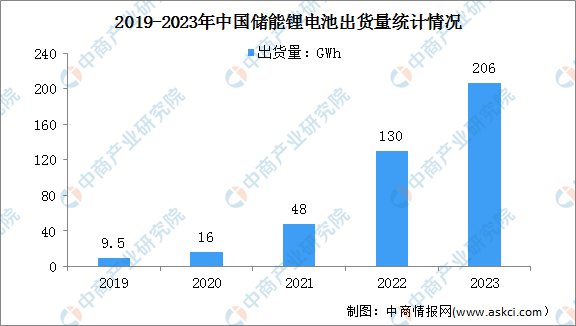

3.储能锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。12月下旬,储能电池行业出现冲量现象,带动储能锂电池出货量增长。中商产业研究院发布的《2024-2029全球与中国储能锂电池市场现状及未来发展趋势》显示,2023年我国储能锂电池出货量达206GWh,同比增长59%。

数据来源:GGII、中商产业研究院整理

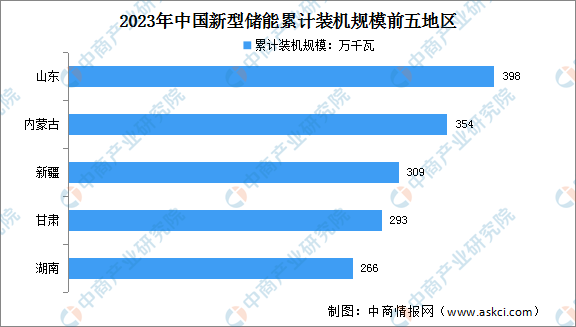

4.区域装机情况

目前,多地加快新型储能发展,11省(区)装机规模超百万千瓦。截至2023年底,新型储能累计装机规模排名前5的省区分别是:山东398万千瓦/802万千瓦时、内蒙古354万千瓦/710万千瓦时、新疆309万千瓦/952万千瓦时、甘肃293万千瓦/673万千瓦时、湖南266万千瓦/531万千瓦时,装机规模均超过200万千瓦,宁夏、贵州、广东、湖北、安徽、广西等6省区装机规模超过100万千瓦。分区域看,华北、西北地区新型储能发展较快,装机占比超过全国50%,其中西北地区占29%,华北地区占27%。

数据来源:国家能源局、中商产业研究院整理

四、新型储能行业重点企业

1.宁德时代

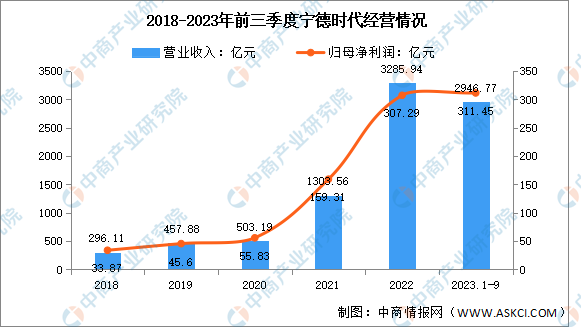

宁德时代新能源科技股份有限公司的主营业务是动力电池、储能电池和电池回收利用产品的研发、生产和销售及售后服务。主要产品包括动力电池系统、储能系统、锂电池材料。

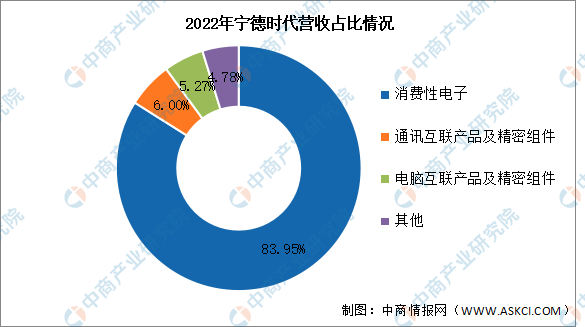

2023年前三季度实现营业收入2946.77亿元,同比增长40.1%;实现归母净利润311.45亿元,同比增长15.22%。2022年主营产品包括消费性电子、通讯互联产品及精密组件、电脑互联产品及精密组件,分别占整体营收的83.95%、6.00%、5.27%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.比亚迪

比亚迪股份有限公司主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。在芯片类型方面,比亚迪能做分立器件、电源管理、MCU、光器件、传感器等几种芯片,比亚迪半导体所能生产的产品种类,除模拟IC外,其他芯片都可能用在汽车之上。

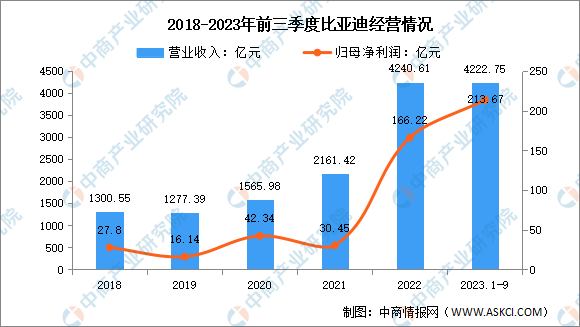

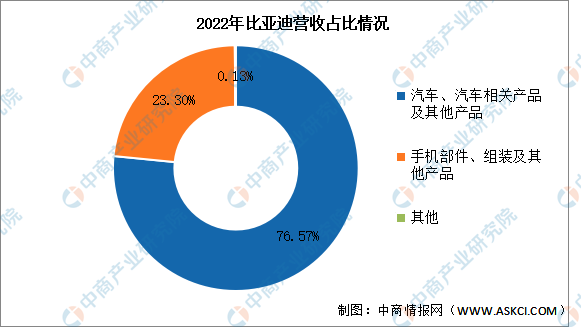

2023年前三季度实现营业收入4222.75亿元,同比增长57.75%;实现归母净利润213.67亿元,同比增长129.48%。2022年比亚迪汽车、汽车相关产品及其他产品营收占整体的76.57%,手机部件、组装及其他产品营收占整体的23.30%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.鹏辉能源

广州鹏辉能源科技股份有限公司主营业务是锂离子电池、一次电池(锂铁电池、锂锰电池等)的研发、生产和销售。鹏辉能源主要产品为钴酸锂系列产品、磷酸铁锂系列产品、三元材料和多元复合锂材料系列产品、锂铁电池、锂锰电池、锌空气电池等。

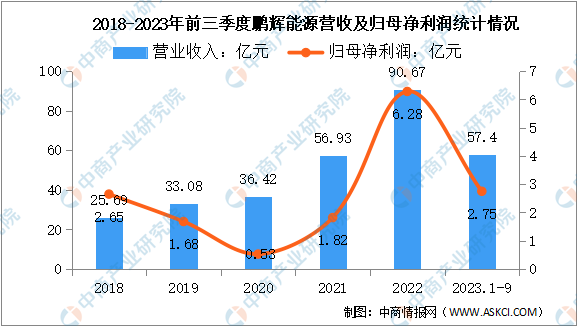

2023年前三季度实现营业收入57.39亿元,同比下降11.73%;实现归母净利润2.75亿元,同比下降37.92%。2022年主营产品包括二次锂电池、一次锂电池,分别占整体营收的93.46%、2.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

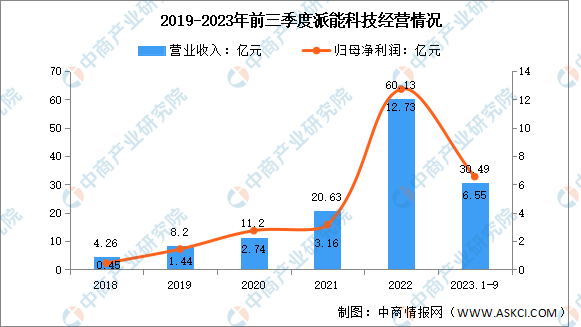

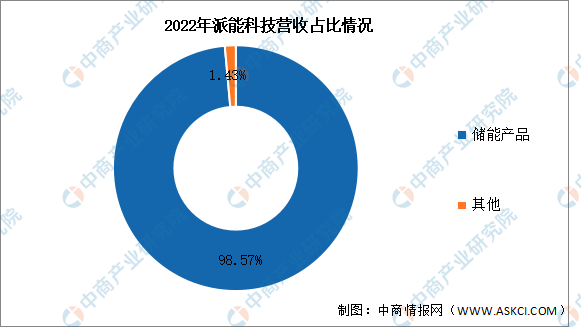

4.派能科技

上海派能能源科技股份有限公司的主营业务为磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售。派能科技主要产品是储能电池系统和电芯。

2023年前三季度实现营业收入30.49亿元,同比下降14.55%;实现归母净利润6.55亿元,同比增长1.55%。2022年储能产品营收占整体的98.57%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

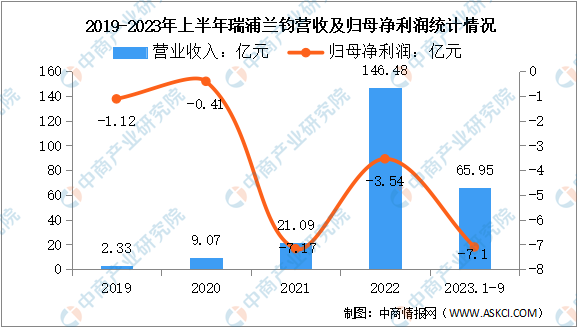

5.瑞浦兰钧

瑞浦兰钧成立于2017年,是青山实业在新能源领域的重要核心企业,专注于动力和储能锂离子电池产品,包括电芯、电池模组及电池包(包括用于储能包的电池插箱、电池簇及储能集装箱)的研发、生产和销售。

2023年上半年实现营业收入65.95亿元,同比这种64.19%;归母净利润亏损7.1亿元。2022年主营产品包括储能电池产品-磷酸铁锂储能电池产品、动力电池产品-磷酸铁锂动力电池产品,分别占整体营收的57.34%、28.83%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、新型储能行业发展前景

1.政策利好行业发展

2022年2月,国家发展改革委、国家能源局联合印发《“十四五”新型储能发展实施方案》,明确新型储能发展目标,2025年做到规模化发展、具备大规模商业化应用条件;2030年做到全面市场化发展。本次政策是继2021年《关于加快推动新型储能发展的指导意见》之后,针对“十四五”期间新型储能发展的纲领性文件。2025年储能装机规模目标、市场地位、商业模式已明确,国家及地方相关政策进一步完善,储能将随可再生能源加速发展;叠加分布式电站、充电桩、微电网等衍生新型生态系统的应用,发电侧、电网侧、用户侧储能均将迎来新增应用需求。随着政策体系逐步完善和市场环境不断优化,多种示范引领带动效果凸显,新型储能发展进入了快车道。

2.新型储能建设需求释放带动行业发展

随着风能、太阳能等新能源在我国能源体系中的占比不断提升,与新能源发展紧密相关的储能技术和产业也备受关注。新型储能以锂离子电池为代表的电化学储能为主,电化学储能系统主要包括电池组、双向变流器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他电气设备等多个部件。电化学储能发展潜力巨大,各领域龙头纷纷提前布局储能赛道不同环节,需求释放促进行业发展。

3.储能需求大幅增长提高行业渗透率

目前,我国电力系统呈现高比例可再生能源、高比例电力电子设备的“双高”“双峰”“双侧随机性”等特征,市场对电网安全性和稳定性提出了更高的要求,对储能调峰调频、稳定运行等需求增加。当前我国新型储能市场仍处于发展早期阶段,渗透率较低,市场仍有很大发展潜力。随着技术的不断进步,新型储能产业将随之进一步发展。