关键词:动力电池

中商情报网讯:新能源汽车产销量高增背景下,动力电池装机量持续走高,同时,随着新能源汽车逐步报废,未来几年动力电池和储能电池的报废量预计将快速提升。此外,废旧电池环境风险和政策红利期双重驱动下,动力电池回收行业有望迎大规模放量。

一、动力电池回收行业发展现状

1、动力电池市场潜力大

新能源汽车动力电池的平均寿命一般被认为是5-8年。照此推算,我国第一批大规模量产的动力电池已进入淘汰临界点,回收利用市场爆发在即。中国汽车技术研究中心统计数据显示,2020年,我国累计报废动力电池超过20万吨(约25GWh)。2025年我国需要回收的废旧动力电池容量预计将达到137.4GWh(110吨左右),超过2020年的5倍。此外,动力电池原材料价格上涨和供应紧张,这让电池回收行业前景光明。

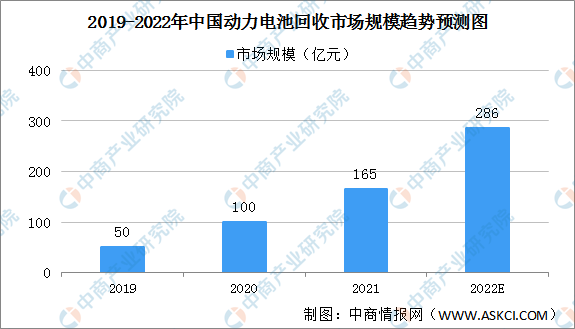

根据中国能源报的数据,2019年我国动力电池回收市场规模约为50亿元。中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池市场规模达到100亿元。预计2022年中国动力电池回收量将超280亿元。

据来源:中国汽车技术研究中心、中商产业研究院整理

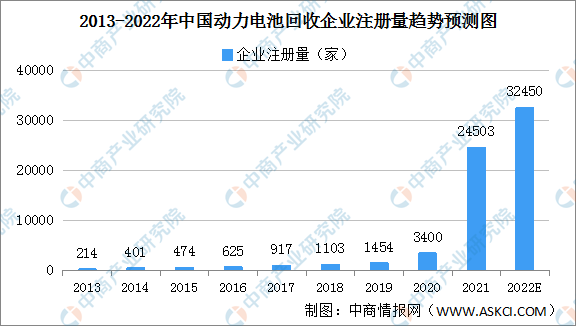

2、动力电池企业注册量增加

资本看好动力电池回收产业发展,动力电池回收企业大量涌现。2018年动力电池回收相关企业注册量突破1000家,2020年新增动力电池回收企业3400家,2021年动力电池回收企业注册量暴增至2.45万家,预计2022年动力电池回收企业注册量将超3万家。

数据来源:企查查、中商产业研究院整理

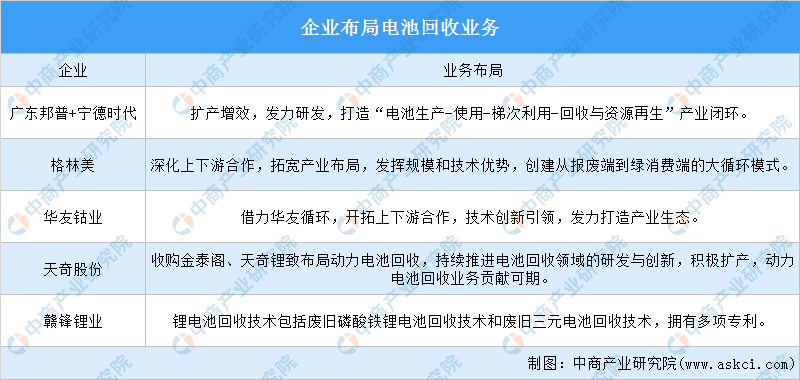

3、企业积极布局动力电池回收业务

电池回收是电池材料来源的途径之一,随着新能源车保有量不断增长、电池拆解回收技术逐渐进步、渠道的逐步规范,未来电池退役及回收将成为电池材料来源的重要渠道。国家对动力电池回收利用行业进一步立法,将会推动电池回收利用行业的快速发展。综合来看,动力电池行业存在蓝海机遇。因此,企业也纷纷布局电池回收业务。

资料来源:中商产业研究院整理

4、动力电池竞争格局较为分散

动力电池回收市场目前仍是一片蓝海,尚未有龙头企业出现,行业竞争格局也暂时呈现“小、散、乱”的局面。布局动力电池回收市场的企业包括了电池生产链上的大部分企业类型,如电池用户单位、电池生产企业、材料企业、储能企业、设备制造商、车企等。

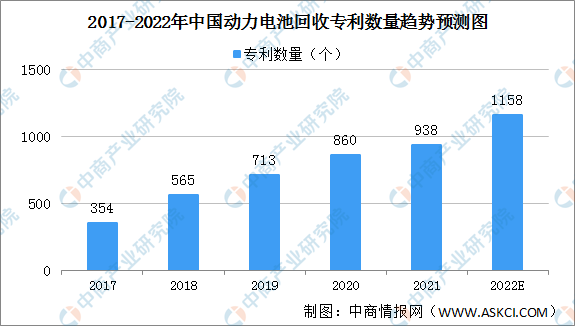

5、动力电池回收技术水平稳步提升

近年来,我国动力电池回收专利数量稳步增长,2017年动力电池回收专利354个,2020年增至860个。2021年专利动力电池回收数量已达938个,较过去几年有显著增长。专利数量保持较高增长,技术水平亦稳步提升。预计2022年动力电池回收专利将超1100个。

资料来源:中国专利检索、中商产业研究院整理

二、动力电池回收行业发展前景

1、政策利好动力电池产业发展

国家从2012年开始陆续出台了多项动力电池回收相关政策。经过十年的发展,动力电池回收体系正逐步规范完善。尤其2021年以来,政策加码,2021年“加快建设动力电池回收利用体系”首次写入政府工作报告,《“十四五”循环经济发展规划》提到动力电池回收行动是11个重点工程之一。随着国家层面对动力电池回收产业高度重视,动力电池回收体系建设将会按下“加速键”。

2、动力电池即将迎来退役潮

近年来,我国新能源汽车销量及动力电池装机量持续增长。2021年中国新能源汽车销量352.1万辆,同比增长157.5%。动力电池装机量累计达140.0GWh,同比增长165%。2022年第一季度,新能源汽车销量125.7万辆,同比增长1.4倍。动力电池装机量约46.87GWh,同比增长140%。中汽协预测,2022年中国新能源汽车产销量将达500万辆。在新能源汽车带动下,中商产业研究院预计2022年动力电池装机量将大幅增加。

数据来源:中汽协、高工锂电、中商产业研究院整理

汽车动力电池的平均使用寿命大约为5-8年,可以推断国内早期推广的新能源汽车动力电池陆续进入报废期,并随着近年来新能源汽车大力推广,销量实现高速增长,预计未来动力电池将迎来大规模退役潮,退役动力电池的回收利用需求渐显迫切。未来,中国动力电池即将迎来退役潮,将利好动力电池回收产业发展。