关键词:工业机器人

中商情报网讯:工业机器人是在工业生产中使用的机器人的总称,是一种通过编程或示教实现自动运行,具有多关节或多自由度,能对环境和工作对象作出自主判断和决策,并能够代替人工完成各类繁重、乏味或有害环境下体力劳动的自动化机器。工业机器人是我国智能制造2025的核心抓手之一,是我国机器换人、制造业产业升级的核心环节。

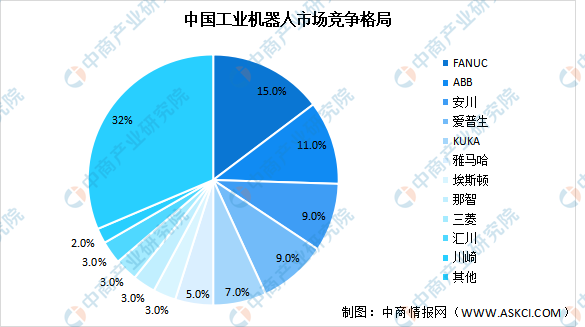

一、行业竞争格局

目前我国工业机器人市场外资品牌占据主要市场份额。FANUC、ABB、安川、爱普生和KUKA合计占比超五成,国产龙头以埃斯顿、众为兴、汇川技术等为代表,起步时间较早,已具备一定规模和技术实力。

数据来源:MIRDATABANk、中商产业研究院整理

在自动化浪潮下,市场需求与可落地的场景的快速涌现,助推国产工业机器厂商发展。近日,互联网周刊发布了2021工业机器人TOP50,埃斯顿作为工业机器人及智能制造系统提供商和服务商排名第一,库卡(Kuka)、汇川技术排名第二和第三,新松机器人、新时达机器人、绿的谐波、博实股份、科大智能、南京熊猫、拓斯达进入前十,依次排名第4-10名。

资料来源:互联网周刊、中商产业研究院整理

二、埃斯顿所处行业地位

根据MIR《2022年中国工业机器人市场年度报告》,埃斯顿成为国内整体工业机器人出货量最高、国产六轴工业机器人出货量最高,连续三年进入全球工业机器人品牌中国市场出货量排名TOP10,在国内机器人厂商出货量排名中,埃斯顿再次成为国产工业机器人出货量最高的国产机器人企业。埃斯顿在2021年度中国工业机器人市场排名中位列全球机器人品牌整体排名第7位,其中六关节机器人出货量仅次于国际四大机器人厂商,排名第5位。埃斯顿自主核心部件的支撑下得到超高速发展,奠定埃斯顿作为国产机器人行业的龙头地位。

三、埃斯顿企业概况

埃斯顿成立于1993年,是国内领先的自动化核心部件及运动控制系统、工业机器人及智能制造系统提供商和服务商。得益于埃斯顿专注于自动化完整生态链布局,长期保持年收入10%左右的研发投入,以及国际化发展构建的全球资源平台的大力支持,埃斯顿已经成功培育三大核心业务分别为工业自动化系列产品、工业机器人系列产品及工业数字化系列产品。

工业机器人产品线在埃斯顿自主核心部件的支撑下得到超高速发展,产品已经形成以六轴机器人为主,负载范围覆盖3kg-600kg,54种以上的完整规格系列,在新能源,焊接,金属加工、3C电子、工程机械、航天航空等细分行业拥有头部客户和较大市场份额。

资料来源:中商产业研究院整理

四、企业经营情况

从经营情况来看,2021年,埃斯顿实现营业收入30.2亿元,同比增长20.33%;归属于母恒瑞医药所有者的净利润1.22亿元,同比下降4.75%。

数据来源:中商产业研究院整理

分产品来看,埃斯顿埃斯顿业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链。2021年,自动化核心部件及运动控制系统营业收入达9.98亿元,占总营业收入33.03%;工业机器人及智能制造系统是埃斯顿的核心业务。受益于持续的研发投入、机器人技术和性能全面提升,数据显示,2021年,埃斯顿工业机器人及智能制造系统实现营收20.23亿元,同比增长20.42%,占总营业收入的66.97%。

数据来源:中商产业研究院整理

从产销量来看,2021年,埃斯顿机器人销量首次突破万台,目前埃斯顿机器人产能经过柔性化改造之后可达2万台套/年。此外,为进一步支撑埃斯顿发展战略,埃斯顿机器人智能产业园二期工程正在加紧建设中,计划2022年底完成基建,2023年开始产能爬坡,最终实现5万套产能。

五、研发投入

掌握运动控制、自动化和机器人核心技术,自主可控是促进埃斯顿业务持续增长的核心要素,长期持续的高研发投入保证了埃斯顿的产品和技术的持续创新能力。埃斯顿持续多年保持占销售收入10%左右的研发投入,2021年埃斯顿在研发投入费用总计2.37亿元,同比增长40.18%。

数据来源:中商产业研究院整理

六、业务布局

构建了具有全球竞争力的全球研发布局和多层级研发体系,埃斯顿已经建立国产工业机器人领军企业的品牌优势,同时进一步加大运动控制相关产品的研发投入和市场布局,以“2025双一”战略为奋斗目标:国产第一品牌,国际第一阵营,坚持“AllMadeByEstun”的全产业链战略不动摇,进一步强化核心技术和供应链自主可控的业务发展模式,同时继续推进国际化发展战略,充分发挥埃斯顿海内外研发、市场、人才的协同效应,实现埃斯顿的快速发展。

七、生产基地分布

资料来源:中商产业研究院整理