关键词:3D打印

中商情报网讯:首例3D打印耳朵移植成功,国内3D打印市场规模有望超100亿美元。未来随着3D打印制造成本的持续降低,其在一般制造业中的渗透率也有望进一步提升。

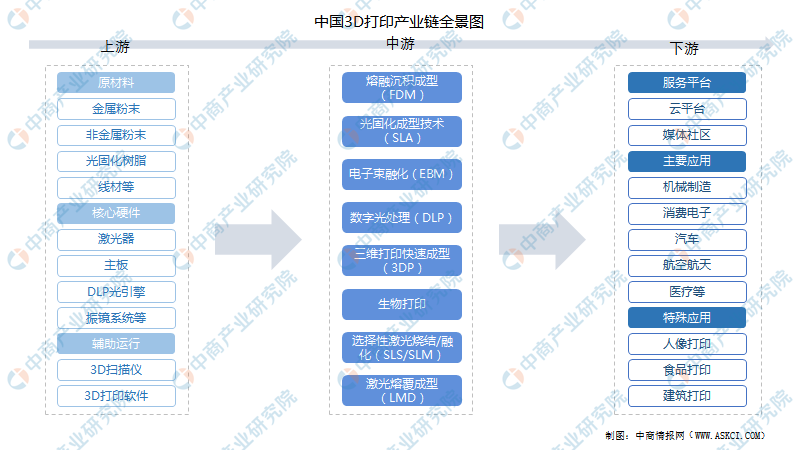

一、产业链

3D打印上游包括原材料、核心硬件及3D扫描仪、3D打印软件等;中游为各技术类型的3D打印设备,主流的三大技术为FLM、SLA、SLM;下游应用领域广泛,覆盖机械制造、消费电子、汽车行业、航空航天、医疗行业等。

资料来源:中商产业研究院整理

二、上游分析

1.3D打印材料

通常用于3D打印的金属原材料为金属粉末,金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。目前得到应用的金属粉末主要有钛合金、钴铬合金、不锈钢和铝合金等,此外还有用于打印首饰用的金、银等贵金属粉末材料。

数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

数据来源:中商产业研究院整理

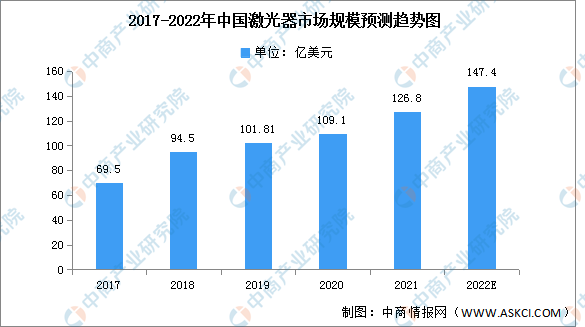

2.激光器

中国激光器行业发展迅速、竞争优势明显。在全球激光器市场中所占的比重也持续提升,中国激光器市场规模2020年达到109.1亿美元的市场规模,占全球激光器市场66.12%的份额。预计2022年将达到147.4亿美元的市场规模。

数据来源:Laser Focus World、中商产业研究院整理

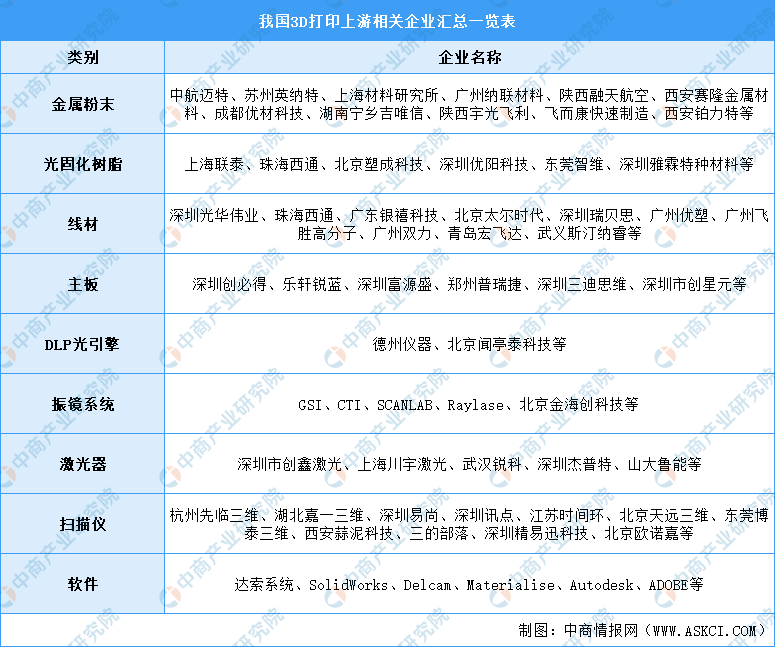

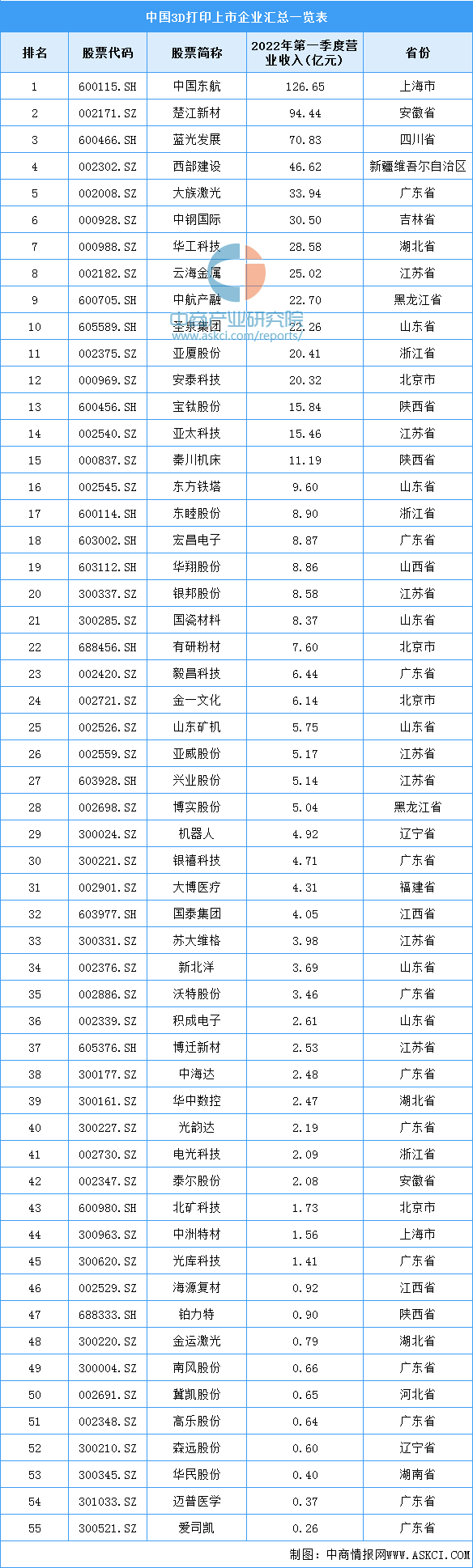

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

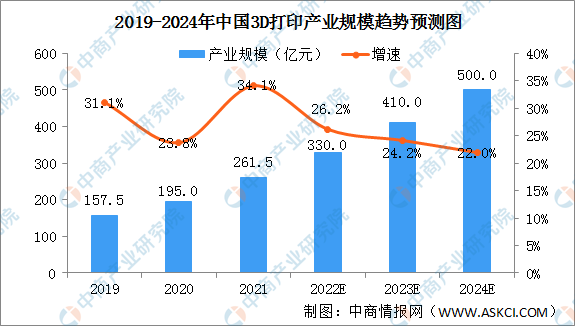

1.产业规模

近年来,中国制造企业积极引进3D打印技术,代替或改进企业原有的生产方式,提高企业生产的智能化水平,满足政府对于中国制造产品的转型升级需求。2019年3D打印产业规模157.5亿元,2021年增至261.5亿元,预计2022年产业规模将达到330.0亿元,2024年突破500亿元。

数据来源:中商产业研究院整理

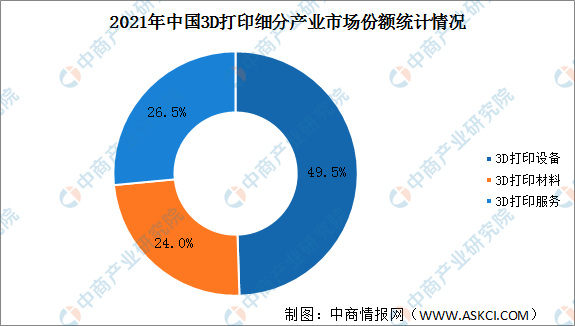

2.产业结构

从产业结构来看,2021年3D打印设备占据近一半市场份额,3D打印材料、3D打印服务分庭抗礼,市场份额超20%,分别为24.0%、26.5%。

数据来源:中商产业研究院整理

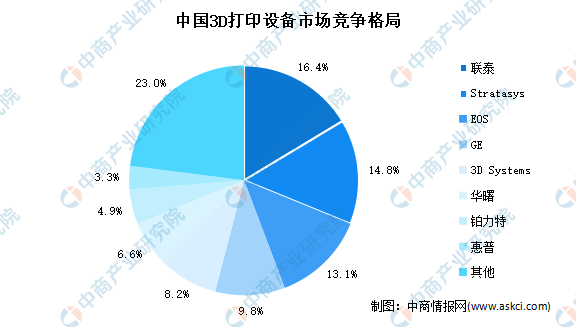

3.竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

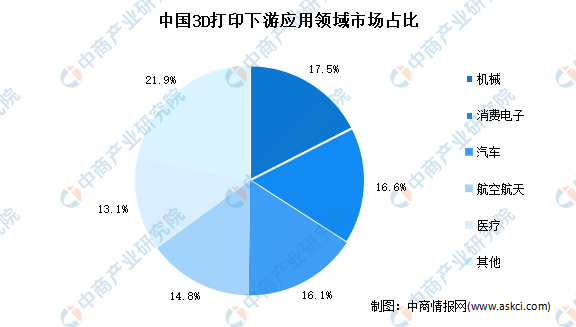

现阶段,3D打印主要应用于航空航天、医疗、汽车等领域,以制造业和医疗领域应用最为广泛。其中机械行业产值占比为17.5%,为3D打印行业下游的主要应用领域;消费电子产值占比为16.6%,排名第二;汽车下游应用产值占比为16.1,%排名第三,仅次于消费电子的应用需求。未来,随着电子和汽车工业的发展,两个领域的产值规模有望进一步提升。

数据来源:中商产业研究院整理

1.消费电子

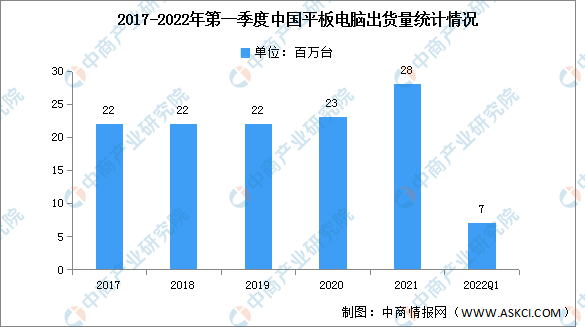

(1)平板电脑

2022年第一季度,中国平板电脑市场出货量约7百万台,同比增长8.1%。而随着适应新的市场形势,全球平板电脑2022年第一季度的出货量同比下降5.1%,在全球平板电脑市场连续三个季度同比下降,只有中国平板电脑市场逆势保持明显增长。

数据来源:IDC、中商产业研究院整理

(2)可穿戴设备

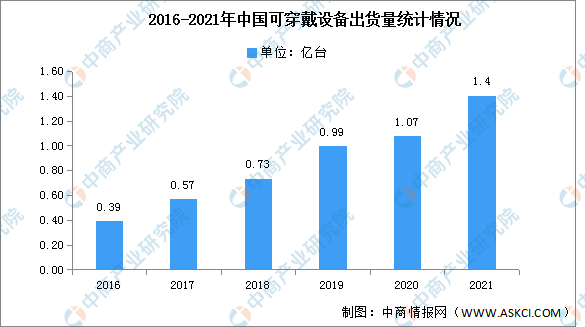

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。近年来,中国可穿戴设备出货量一直保持增长趋势,2021年中国可穿戴市场出货量近1.4亿台,同比增长25.4%。

数据来源:IDC、中商产业研究院整理

2.汽车行业

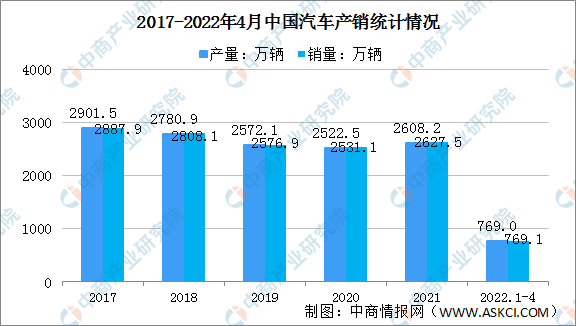

2022年4月,汽车产销分别完成120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%。1-4月,汽车产销分别完成769.0万辆和769.1万辆,同比分别下降10.5%和12.1%。

数据来源:中汽协、中商产业研究院整理