关键词:无人机

中商情报网讯:无人驾驶飞机简称“无人机”,是利用无线电遥控设备和自备的程序控制装置操纵的不载人飞行器,按照应用领域的不同可以将无人机分类为军用无人机与民用无人机。作为一种高效安全的飞行器,无人机可以代替人工更好地完成数据采集、高空拍摄、地质遥测、远程监控等作业。近年来,随着无人机产业链趋于成熟,飞控与导航技术的快速发展,无人机具备了小型化、智能化、低成本的条件,无人机快速发展并趋于成熟。

一、行业市场现状

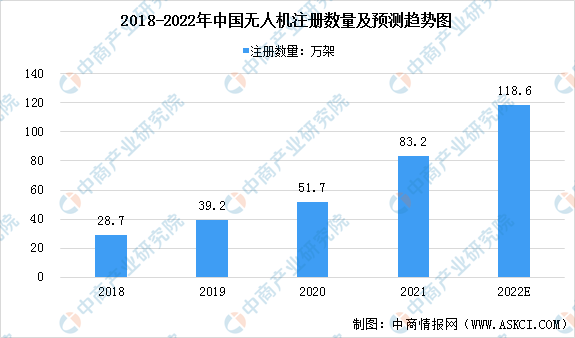

1、无人机注册数量快速增长

受益于行业发展及政策支持,近年来中国无人机注册数量快速增加。根据中国民航统计数据,2018年至2021年中国无人机注册数量从28.7万架增长至83.2万架,复合增长率约为42.6%,预计2022年中国无人机注册数量将达到118.6万架。

数据来源:民航行业发展统计公报、中商产业研究院整理

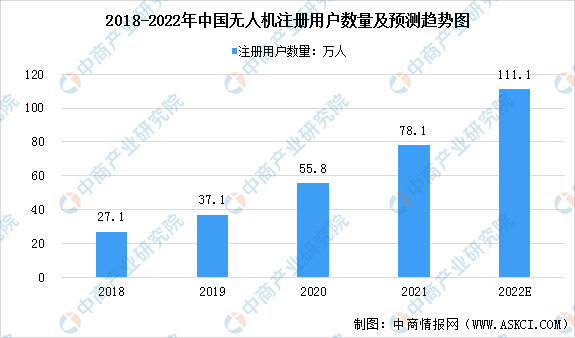

2、无人机用户注册数量持续增加

根据中国民航统计数据,2018年至2020年中国无人机用户注册数量从27.1万人增加至55.8万人,复合增长率约为43.5%。截至2021年底,中国无人机拥有者注册用户达78.1万人,其中,个人用户71.8万人,企业、事业、机关法人单位用户6.3万人,预计2022年中国无人机注册用户将达到111.1万人。

数据来源:民航行业发展统计公报、中商产业研究院整理

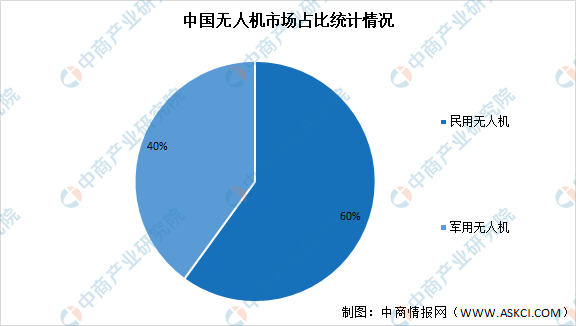

3、民用无人机所占份额较大

无人机按照应用领域的不同可以将无人机分类为军用无人机与民用无人机。其中,民用无人机可以进一步分为工业级无人机以及消费级无人机。数据显示,在中国无人机市场中,民用无人机占主导,市场占比达60%,军用无人机占比达40%。

数据来源:Frost&Sullivan、中商产业研究院整理

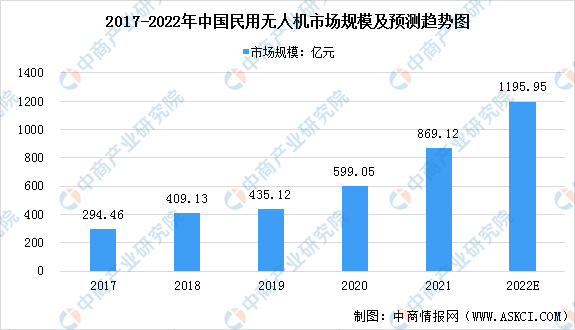

4、民用无人机市场规模扩大

受益于行业发展及国家政策的大力支持,中国民用无人机取得了高速发展,逐渐成为全球无人机行业重要的板块之一。数据显示,我国民用无人机市场规模由2017年的294.46亿元增至2020年的599.05亿元,复合增长率为26.7%,预计2022年我国民用无人机市场规模将达到1195.95亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

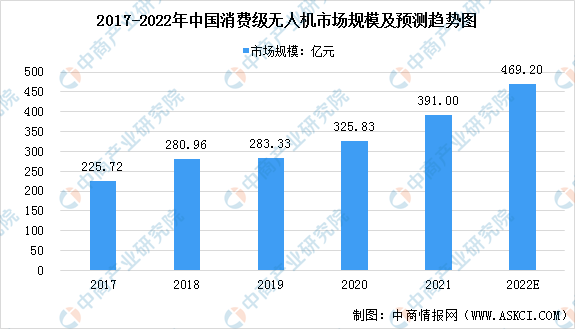

5、消费级无人机市场规模

消费级无人机,主要用于航拍、跟拍等娱乐场景,具有产品标准化、应用同质化特征。数据显示,我国消费无人机市场规模由2017年225.72亿元增至2019年283.33亿元,年均复合增长率为12.04%。中商产业研究院预测,2022年我国消费无人机市场规模可达469.20亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

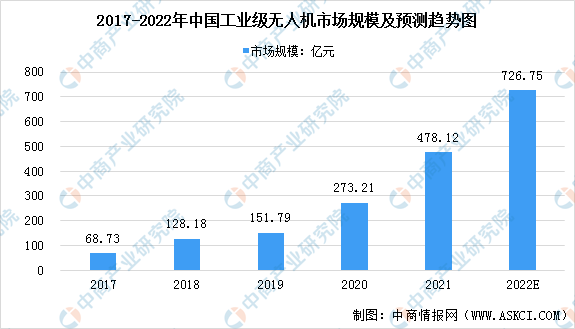

6、工业级无人机市场规模

工业无人机是指作为一种高效便捷的辅助手段来替代原有工具以服务于各行各业的日常工作中的无人驾驶的航空器。数据显示,我国工业无人机市场规模由2017年68.73亿元增至2019年151.79亿元,未来,工业无人机行业增长速度预计仍将保持在高位,到2022年行业规模将超726.75亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

7、工业级无人机应用领域广

随着无人机技术的持续发展和商业应用的不断成熟,工业级无人机在测绘与地理信息、巡检、安防监控、农林植保等应用领域持续拓展。数据显示,我国无人机下游应用领域中,农林植保占比最大达30.70%,其次为地理测绘领域占比达26.61%,巡检领域占比达18.76%,前三大应用领域占比共达72.07%。

数据来源:Frost&Sullivan、中商产业研究院整理

8、无人机云系统

无人机云交换系统自2016年正式投入运行,通过几年的运行实践,在局方、无人机云服务提供商、无人机厂商及无人机用户的共同努力下,无人机运行数据统计方法和流程逐步成熟。2021年,共有优云、优凯、北斗云、无忧云、极飞云等8家无人机云系统加入交换系统进行数据交换和共享。2021年在交换系统中运行的无人机总量为43435架,约占全行业注册无人机总量的5.2%,其中注册于各云系统的无人机通过民航局实名登记系统校验的约占交换系统中各无人机云系统运行无人机总量的17.2%。

数据来源:民用无人机检验中心、中商产业研究院整理

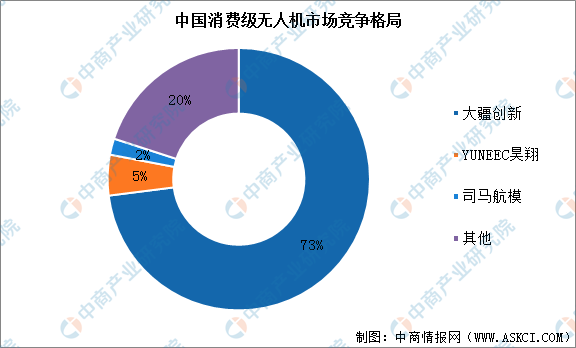

9、行业竞争格局高度集中

我国消费级无人机行业参与者众多,市场竞争格局高度集中,行业龙头企业为大疆创新,2020年约占市场总份额的73%,大疆领先地位难以撼动。2020年其他无人机公司总计仅占市场份额的27%,其中YUNEEC昊翔和司马航模的市场份额分别为5%和2%。我国工业级无人机市场主要以政府为主导,市场份额较为集中,目前大疆也处于领先地位。

数据来源:Skylogic、中泰证券研究所、中商产业研究院整理

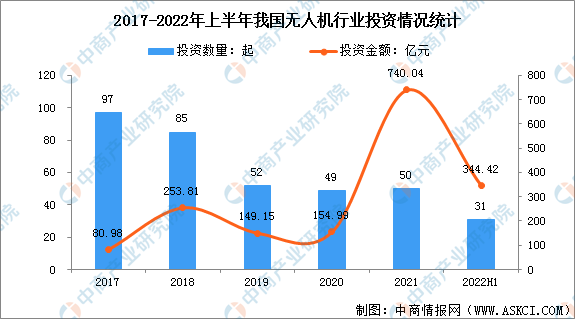

10、企业投融资情况

据相关数据显示,2017年至2021年无人机行业投资事件从97起逐渐减少至50起,投资金额从80.98亿元大幅增加至740.04亿元。2022年上半年投资事件31起,同比增加6.9%;投资金额为344.42亿元,同比减少79.03%。

数据来源:IT桔子、中商产业研究院整理

二、行业发展前景

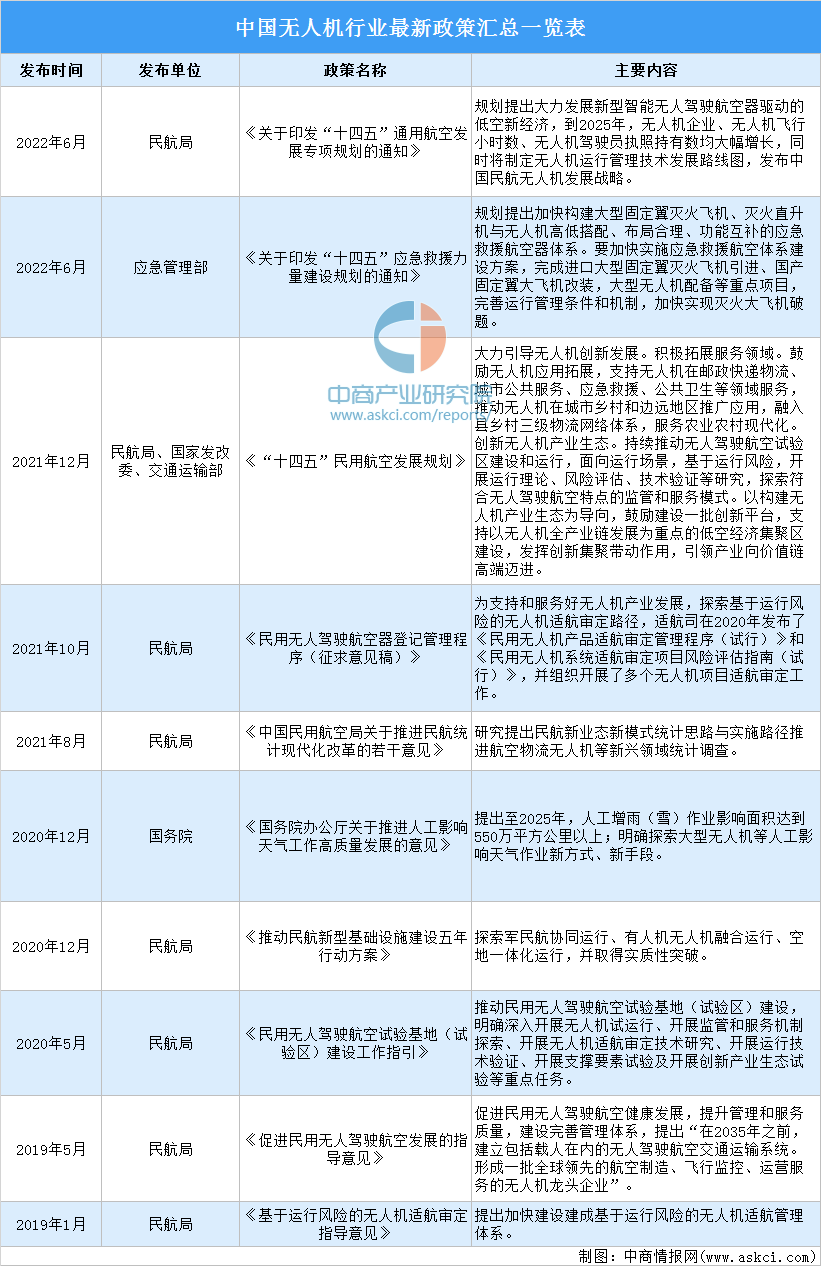

1、国家政策支持行业发展

近年来,在中国无人机行业受到各级政府的高度重视和国家产业政策的重点支持。国家出台陆续出台了多项政策,鼓励民用无人机行业发展与创新,《十四五民用航空发展规划》《十四五通用航空发展专项规划》《低空飞行服务保障体系建设总体方案》等产业政策为民用无人机行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

2、成本优势利好行业发展

我国拥有完整的电子产业链,无人机企业能够以较低的价格采购到性能优异的电子元器件。此外,目前消费级无人机基本全部装配锂电池,而中国的锂电池在性能和价格方面均走在国际前列,成本优势利好行业发展。

3、技术突破与融合加快带动行业发展

目前,在无人机技术方面,我国在大疆等企业的助力下,暂时具有一定领先优势。基于此,2021年伴随着行业资本的持续涌现,相关企业的布局显著加快,以及5G、人工智能等商用步伐的不断深化,新基建等战略的进一步落实,民用无人机的发展也在不断进步。

4、人口老龄化导致工业级市场需求释放促进行业发展

随着人口老龄化加速,我国适龄劳动人口占比逐年下降,同时人力成本居高不下,招工难、用工难的问题尤为明显。同时,现代人对劳动保护的意识也逐步提高,不愿从事枯燥、高危险和较为辛苦的工作。在商业航拍、测绘、电力巡线、环保、农情监测、农业植保等领域,工业级无人机都可以很大程度上代替人类。