关键词:碳化硅

中商情报网讯:随着新能源汽车赛道爆发,碳化硅市场进入蓬勃发展阶段。碳化硅作为目前半导体产业最热门的赛道之一,吸引了众多半导体大厂以及初创新锐力量参与其中。中国当下的智能汽车变革浪潮,为碳化硅模块的发展带来了新的机遇和新的挑战。

一、碳化硅定义及产业链

碳化硅,是一种无机物,化学式为SiC,是用石英砂、石油焦(或煤焦)、木屑(生产绿色碳化硅时需要加食盐)等原料通过电阻炉高温冶炼而成。碳化硅在大自然也存在罕见的矿物,莫桑石。在C、N、B等非氧化物高技术耐火原料中,碳化硅为应用最广泛、最经济的一种,可以称为金钢砂或耐火砂。

碳化硅产业上游通过原材料制成衬底材料然后制成外延材料;中游包括碳化硅器件、碳化硅功率半导体、碳化硅功率模块;下游应用于5G通信、新能源汽车、光伏、半导体、轨道交通、钢铁行业、建材行业等。

资料来源:中商产业研究院整理

二、碳化硅行业发展政策

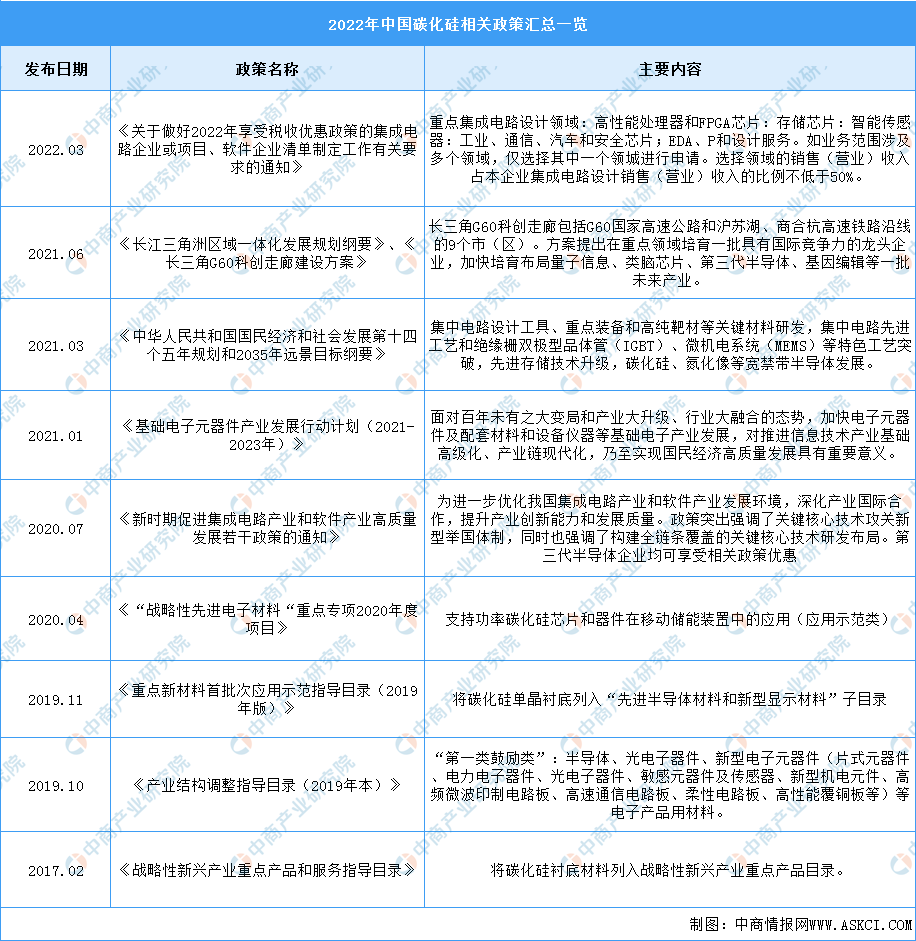

近年来,中国碳化硅行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励碳化硅行业发展与创新,《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《基础电子元器件产业发展行动计划(2021-2023年)》等产业政策为碳化硅行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、碳化硅行业发展现状

1.碳化硅功率器件

(1)市场规模

碳化硅功率器件又称电力电子器件,主要应用于电力设备电能变换和控制电路方面的大功率电子器件,有功率二极管、功率三极管、晶闸管、MOSFET、IGBT等。

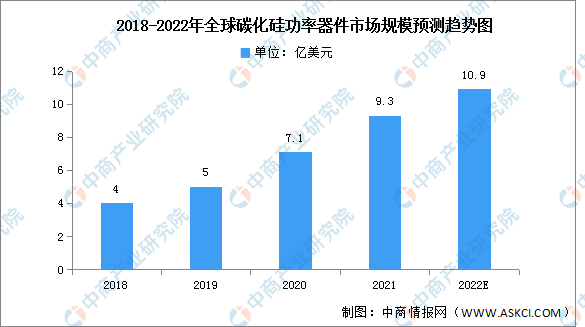

随着技术突破和成本的下降,SiC器件预计在不远的将来会大规模的应用于各个领域。根据数据,2018年和2021年碳化硅功率器件市场规模分别约4亿和9.3亿美元,复合增速约32.4%,按照该复合增速,中商产业研究院预计2022年碳化硅功率器件市场规模约10.9亿美元。受益于5G通信、国防军工、新能源汽车和新能源光伏等领域的发展,碳化硅器件市场规模增速可观。

数据来源:Yole、中商产业研究院整理

(2)竞争格局

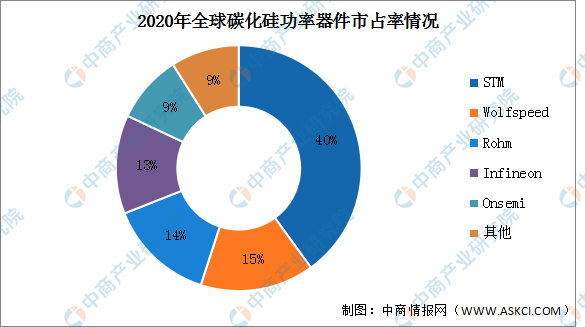

在功率器件端,目前意法半导体一家独大,前几位均为国外公司,国内公司尚未形成一定市占率。其中STM占比最多,达40%。其次分别为Wolfspeed、Rohm、Infineon、Onsemi,占比分别为15%、14%、13%、9%。

数据来源:Yole、中商产业研究院整理

2.碳化硅功率半导体

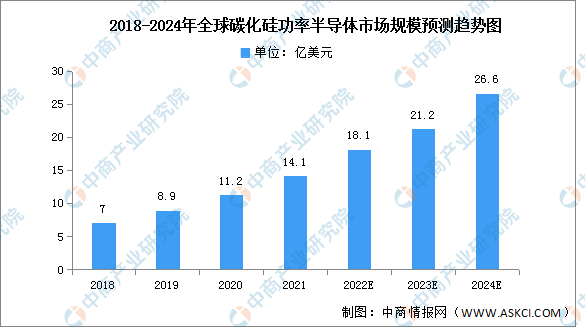

与硅基半导体材料相比,以碳化硅为代表的第三代半导体材料具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点,适合于制作高温、高频、抗辐射及大功率器件。根据Omdia统计,2019年全球SiC功率半导体市场规模为8.9亿美元,受益于新能源汽车及光伏领域需求量的高速增长,2020年约为11.2亿美元。预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元,年均复合增长率达到24.5%。

数据来源:Omdia、中商产业研究院整理

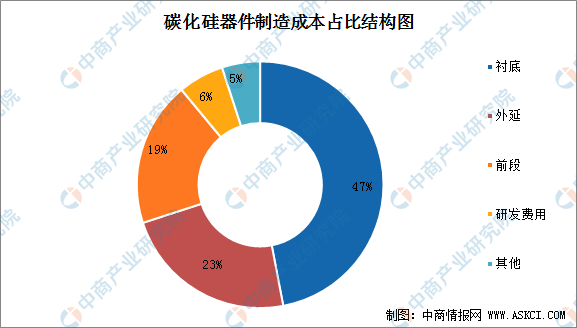

3.碳化硅器件成本结构

碳化硅在半导体器件领域中是第三代半导体材料代表之一,从碳化硅器件的制造成本结构来看,衬底成本最大,占比达47%;其次是外延成本,占比为23%。这两大工序是SiC器件的重要组成部分。

数据来源:中商产业研究院整理

4.下游应用情况

近年来中国碳化硅功率器件市场规模快速增长,其主要驱动因素之一是新能源汽车市场的快速渗透。2021年,新能源汽车占下游应用市场的份额为38%。其次是消费类电源,占比为22%;光伏逆变器占据着15%的份额。

数据来源:CASA、中商产业研究院整理

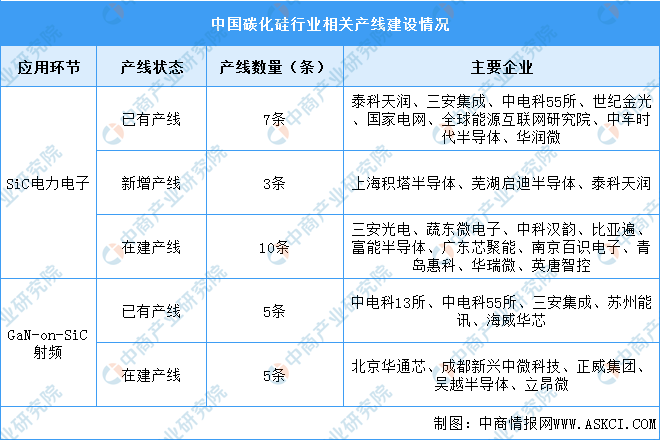

5.碳化硅产线建设

2021年国内投产3条6英寸SiC晶圆产线,总体来看国内至少已有7条6英寸Sic晶圆制造产线(包括中试线),另有约10条SiC生产线正在建设。GaN射频产线方面,目前有5条4英寸GaN-on-SiC生产线,约有5条GaN射频产线正在建设。

资料来源:CASA、中商产业研究院整理

四、碳化硅行业重点企业

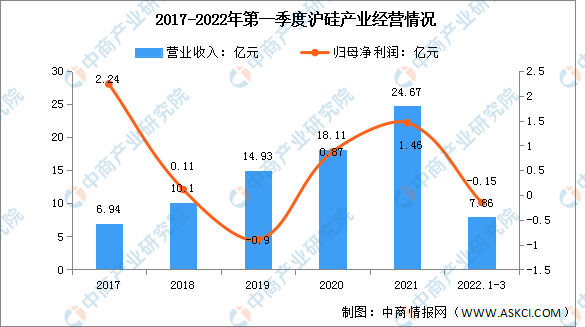

1.沪硅产业

上海硅产业集团股份有限公司的主营业务为从事半导体硅片及其他材料的研发,生产和销售。公司提供的产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI硅片。产品主要应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。

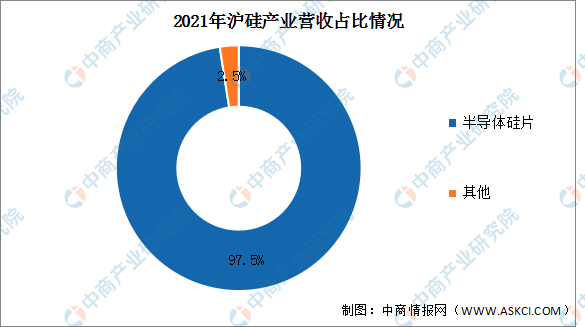

2022年第一季度实现营业收入7.86亿元,同比增长46.92%;归母净利润亏损0.15亿元。2021年半导体硅片营收达24.06亿元,占比达97.5%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

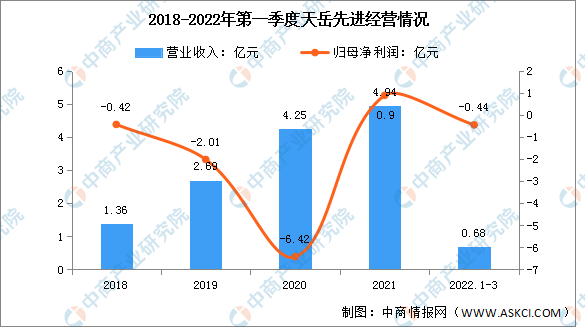

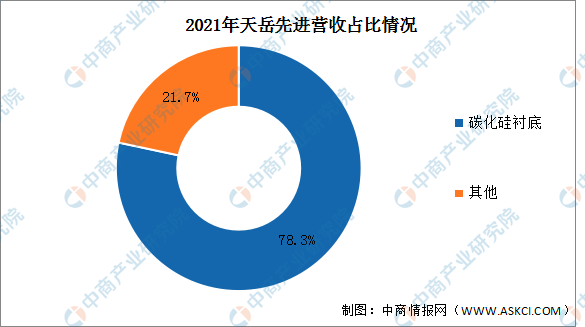

2.天岳先进

山东天岳先进科技股份有限公司是一家国内领先的宽禁带半导体(第三代半导体)衬底材料生产商,主要从事碳化硅衬底的研发、生产和销售,产品可广泛应用于微波电子、电力电子等领域。公司主要产品包括半绝缘型和导电型碳化硅衬底。

2022年第一季度实现营业收入0.68亿元,同比下降46.74%;归母净利润亏损0.44亿元。2021年碳化硅衬底营收达3.87亿元,占比达78.3%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

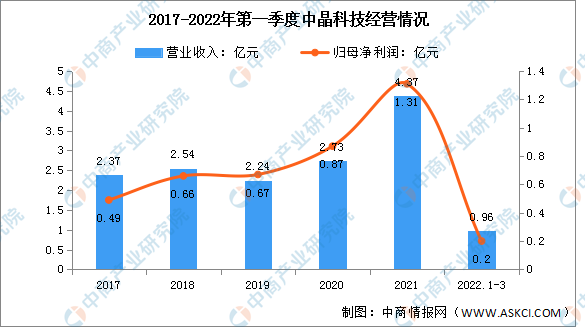

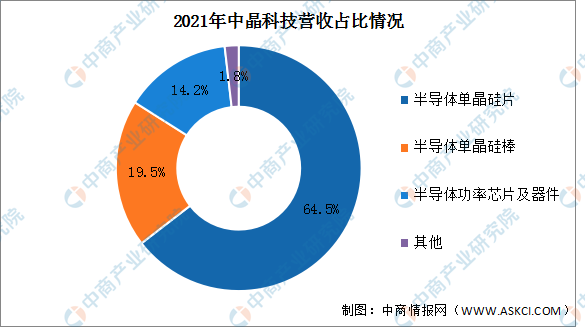

3.中晶科技

浙江中晶科技股份有限公司的主营业务为半导体硅材料的研发、生产和销售,主要产品为半导体硅片及半导体硅棒。中晶科技已在国内分立器件用单晶硅棒、研磨硅片,以及半导体功率芯片及器件领域占据领先的市场地位。

2022年第一季度实现营业收入0.96亿元,同比增长12.92%;实现归母净利润0.2亿元,同比下降31.03%。

数据来源:中商产业研究院整理

2021年半导体单晶硅片营收达2.82亿元,占比64.5%;半导体单晶硅棒营收达0.85亿元,占比19.5%;半导体功率芯片及器件营收达0.62亿元,占比14.2%。

数据来源:中商产业研究院整理

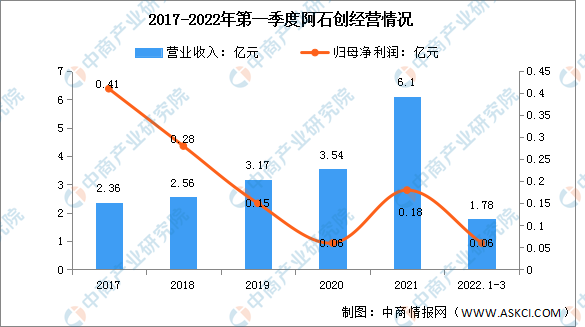

4.阿石创

福建阿石创新材料股份有限公司专业从事各种PVD镀膜材料研发、生产和销售,主导产品为溅射靶材和蒸镀材料两个系列产品,主要应用于光学光电子产业,用以制备各种薄膜材料。阿石创产品已在平板显示、节能玻璃等领域得到广泛应用,并已研发出应用于太阳能电池、半导体等领域的多款产品。

2022年第一季度实现营业收入1.78亿元,同比增长83.12%;实现归母净利润0.06亿元,同比增长500.0%

数据来源:中商产业研究院整理

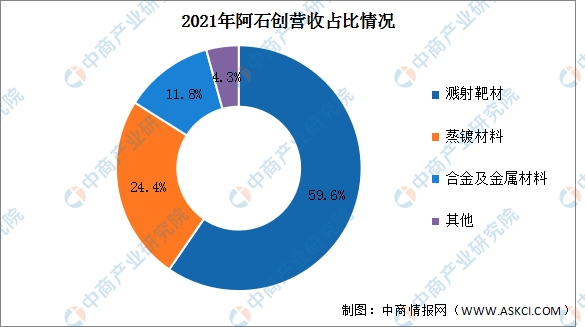

2021年溅射靶材营收达3.64亿元,占比59.6%;蒸镀材料营收达1.49亿元,占比24.4%;合金及金属材料营收达0.72亿元,占比11.8%。

数据来源:中商产业研究院整理

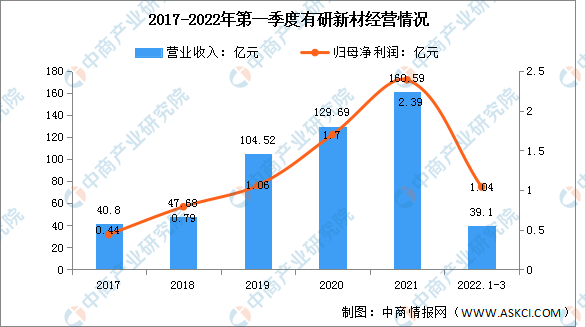

5.有研新材

有研新材料股份有限公司主要从事信息功能材料及其制品的研发制造及技术服务。主要产品有高纯/超高纯金属材料、稀土材料、光电材料、红外光学、光纤材料、医疗器械材料。有研新材在全国碳化硅市场中具有一定的技术、规模优势,在碳化硅衬底等产业环节的研发实力和经验也相较于国内其他厂商有着一定的突出性。

2022年第一季度实现营业收入39.1亿元,同比增长7.27%;实现归母净利润1.04亿元,同比增长67.74%。

数据来源:中商产业研究院整理

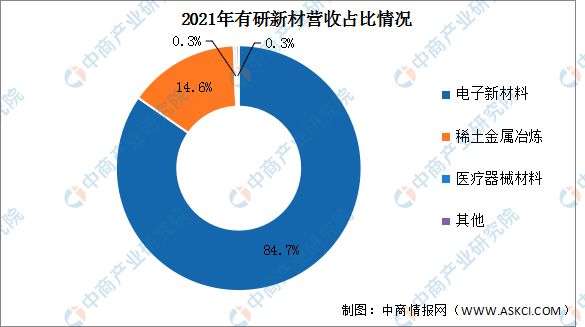

2021年有研新材电子新材料营收达136.06亿元,占比达84.7%;稀土金属冶炼营收达23.49亿元,占比达14.6%;医疗器械材料营收达0.52亿元,占比达0.3%。

数据来源:中商产业研究院整理

五、碳化硅行业发展前景

1.政策利好行业发展

近年来从国家到地方相继制定了一系列产业政策来推动碳化硅衬底产业的发展。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出集中电路设计工具、重点装备和高纯靶材等关键材料研发,集中电路先进工艺和绝缘栅双极型晶体管(IGBT)、微机电系统(MEMS)等特色工艺突破,先进存储技术升级,碳化硅、氮化镓等宽禁带半导体发展。

2.新能源汽车爆发带动行业发展

汽车动力系统在发生三大变化,动力来源从内燃机演变为电动机,功率半导体材料从硅转向碳化硅,碳化硅在800V主电机控制器应用是大势所趋。目前整个车规级碳化硅行业发展前景非常好,碳化硅需求井喷式的爆发,广州、深圳等很多地方都在发展碳化硅产业。

3.产业链逐步完善带动行业发展

不断突破衬底材料、外延、芯片和封装测试瓶颈,开发新工艺和新技术,加速实现6英寸SiC衬底和外延材料的产业化转移,降低材料的缺陷密度、提高产品良率和降低成本。推动建设国际一流的SiC和Foundry,加速建设能够充分发挥第三代半导体材料和器件性能的先进封装线。