关键词:模拟芯片

中商情报网讯:模拟芯片作为沟通自然世界和数字世界的桥梁,是半导体领域的优质细分赛道。模拟芯片指由电容、电阻、晶体管等组成的模拟电路集成在一起用来处理模拟信号的集成电路,在电路中主要承担传输和能源供给的任务,包括通用模拟芯片和特殊应用模拟芯片,覆盖消费电子、工业、通信、汽车等多领域,具备广阔的市场需求空间。在“缺芯”“涨价”的形势下,国外模拟厂商产能不足,供需缺口给国内厂商提供机会,我国模拟芯片将迎来国产替代的时代机遇。

一、模拟芯片行业发展现状

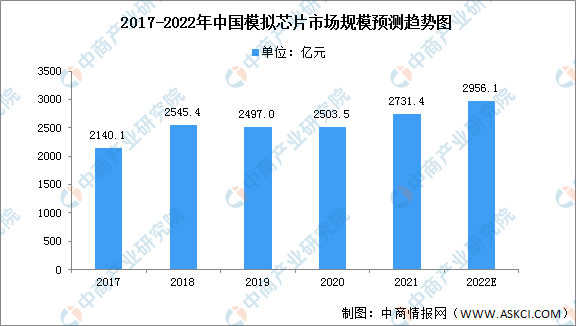

1.模拟芯片行业规模快速增长

中国模拟芯片市场是全球最主要的模拟芯片消费市场,市场占比超过三分之一。根据Frost&Sullivan数据,我国2021年模拟芯片市场规模约为2731.4亿元,2017-2021年复合增长率约为6.29%,高于全球同期增长水平。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇,预计2022年将达2956.1亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

2.模拟芯片市场结构

模拟芯片按种类划分主要为电源管理芯片和信号链芯片。其中,电源管理芯片主要指管理电池与电能的电路,市场规模占比约59%;信号链芯片主要指用于处理信号的电路,市场规模占比约41%,包括数据转换芯片(AD/DA)、数据接口芯片和放大器等。

数据来源:JVD、中商产业研究院整理

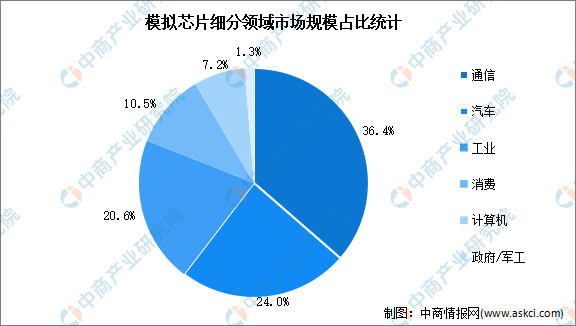

3.下游应用领域分析

模拟芯片产品覆盖消费电子、工业、通信、汽车等多领域。近年来,终端通讯市场庞大的产品需求促进了基站、交换器等通讯电子设备规模的增长,带动了通讯类模拟芯片市场规模的扩张,2020年通信领域市场规模占比约36.4%,多年稳居第一。同时,随着新能源汽车市场的不断壮大,汽车领域占比逐年提升,2020年达24%。工业、消费、计算机占比分别为20.6%、10.5%、7.2%。随着5G、物联网、智能汽车等下游应用不断发展,同时集成电路领域国产替代的持续推进,国内模拟芯片国产化将进一步加速。

数据来源:中商产业研究院整理

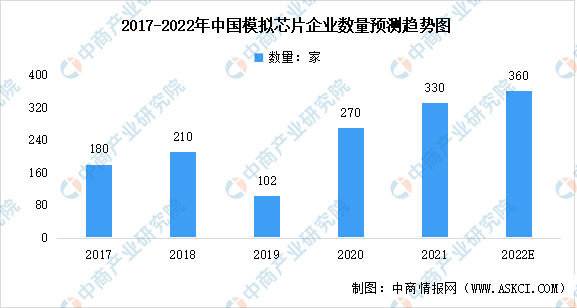

4.企业数量情况

我国模拟芯片企业数量由2017年的180家增长到2020年的270家,复合年均增长率为14.47%。2019年全球5G产业布局速度较慢,且存储器价格下跌,导致模拟芯片企业数量出现较大波动。2021年模拟芯片行业面临了前所未有的缺货和涨价,缺货也为国产厂商导入供应链提供了重要机遇,加速了国产替代步伐。中商产业研究院预测,2022年我国模拟芯片企业数量将达360家。

数据来源:中国半导体行业协会、中商产业研究院整理

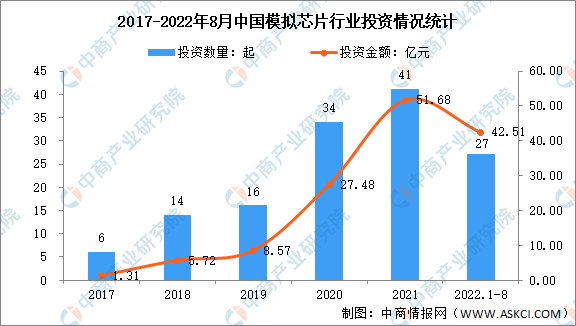

5.模拟芯片投融资情况

2017年至2022年8月,我国模拟芯片行业投资数量和金额都处于上升趋势。数据显示,2021年我国激光器行业相关投资事件为41起,达到历史新高,投资金额达51.68亿元。2022年1-8月,目前我国激光器行业投资数量为27起,投资金额达42.51亿元,预计今年投资数量和投资金额将继续增长。

数据来源:IT桔子、中商产业研究院整理

二、模拟芯片行业发展前景

1.国家政策推动行业发展

模拟芯片是半导体、集成电路的重要组成部分。近年来,海外厂商仍垄断国内模拟芯片市场,随着国内市场对国产芯片产生了更多的需求,我国集成电路行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,如《国务院关于印发“十四五”数字经济发展规划的通知》《关于加强产融合作推动工业绿色发展的指导意见》等。

资料来源:中商产业研究院整理

2.下游市场发展推动模拟芯片市场增长

目前,中国已成为全球最大的电子产品消费和生产市场,下游市场需求旺盛。模拟芯片作为产业智能化进程中必不可少的关键电子部件,叠加物联网技术和5G技术的发展,智能手机、物联网、智能家居、人工智能、汽车电子、机器人市场等领域将迎来重大的发展空间和机遇,我国模拟芯片企业将充分利用国内庞大的市场,在细分赛道上实现超车。