中商情报网讯:汽车轻量化是指在保证汽车强度和安全性能的前提下,尽可能地降低汽车整备重量。在碳中和等的政策推动下,我国汽车电动化和轻量化进程加快,通过轻量化解决续航里程焦虑是当前新能源汽车行业发展方向之一。研究发现,对纯电动汽车而言,整车重量降低10kg,续驶里程可以增加2.5km。因此,越来越多的整车、零部件厂商都开始重视轻量化,汽车轻量化正在加速。

一、汽车轻量化概况

《中国制造2025》中在汽车发展的整体规划上强调了“轻量化仍然是重中之重”;2016年,中国汽车工程学会指出汽车轻量化技术将成为汽车行业未来重点发展目标之一,提出要在2025年,力争整车质量平均减轻20%,汽车钢铁比例占汽车总重的30%,单车用铝合金达到250kg,单车用镁量达到25kg,碳纤维使用量占车辆比重的2%,对汽车轻量化提出了具体目标。

目前,实现轻量化可以通过三种途径。第一,轻量化材料,如使用结构更轻的高强度钢、铝合金、镁合金、碳纤维复合材料对传统普通钢结构进行代替。第二,结构轻量化,如汽车架构轻量化、优化车身零部件数量、减少零部件尺寸等。第三,轻量化工艺。如热成型,激光拼焊板等工艺。实务中轻量化主要通过采用轻量化材料搭配特定的轻量化工艺来实现减重效果。

资料来源:中国产业信息网、搜狐汽车、中商产业研究院整理

二、新能源汽车轻量化发展现状

1.汽车零部件市场规模

随着我国工业、制造业的持续快速发展,汽车零部件制造水平不断提升。2021年我国汽车零部件行业市场规模呈增长态势,约为4.1万亿元,同比增长13.9%。在顶层目标规划、市场终端需求与供给侧变革升级的三重支撑下,汽车产业链的长期趋势将叠加短期动态持续重塑行业新格局,中国汽车产业将整体复苏,汽车零部件行业市场规模将进一步扩大,预计2022年市场规模将达4.6万亿元。

数据来源:Wind、中商产业研究院整理

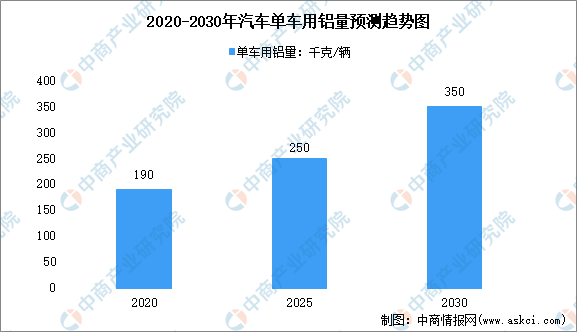

2.汽车单车用铝量

由于铝合金材料具有低密度、易成型、高强度、耐腐蚀等特点,可广泛应用于车身各系统,在降低车身重量的同时兼具突出的安全性能,已成为当前汽车轻量化技术发展中的首选材料。工信部《节能与新能源汽车技术路线图》提出我国汽车轻量化单车用铝目标:2020年实现190kg/辆,2025年和2030年分别实现250kg/辆和350kg/辆。根据国际铝协数据,2020年国内传统乘用车用铝量仅约138.6kg/辆,纯电动和混动新能源乘用车单车用铝分别为157.9kg和198.1kg;此外,根据DuckerFrontier的数据,2020年北美非纯电动汽车的单车用铝量为206kg,纯电动汽车的单车用铝量为292kg,国内汽车铝渗透率还有很大的提升空间。

数据来源:工信部《节能与新能源汽车技术路线图》、DuckerFrontier

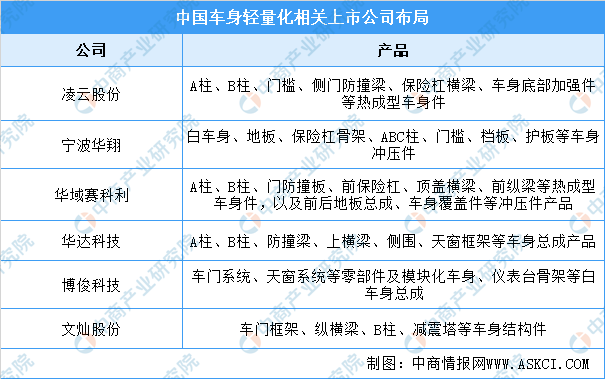

3.汽车车身轻量化主要企业布局

汽车车身是整车重量占比最高的部分,也是轻量化潜力最大的领域,传统汽车中以高强度钢代替普通钢材能减重约11%,采用铝合金能减重约40%,减重效果显著。鉴于车身强度要求、轻量化材料价格及加工技术水平等问题,钢材目前仍作为汽车车身主要材料。铝合金材料性能有较大优势,但在车身的应用面临着许多困难,加工工艺复杂,单价比钢材贵3倍,维修成本高。

目前,车身轻量化主要使用热成型钢等超高强度钢材及轻量化制造工艺来完成。热成型钢材具有极高的材料强度,目前白车身主要由普钢、高强度钢、热成型钢等不同强度钢材复合连接而成。热成型钢通常应用于车身前后保险杠、AB柱、中通道等重要安全结构件,能够以更低的厚度实现相同的安全性能,国内零部件公司已具备成熟的热成型技术能力,提供这些安全结构件,助力车身轻量化。

数据来源:中商产业研究院整理

4.汽车底盘轻量化主要企业布局

汽车底盘作为汽车的核心部件之一,在整车重量中占比达27%,仅次于白车身和动力总成,是整车轻量化的重要领域。与车身相比,底盘轻量化技术和工艺更成熟,成本更低;同时,底盘承载大部分车体重量,底盘轻量化有助于降低簧下重量,从而提升汽车的性能。汽车底盘铝合金部件包括转向节、副车架、制动卡钳、控制臂、轮毂、各种壳体等。

目前,国内众多铝合金精密压铸公司在汽车底盘轻量化领域布局。如文灿股份、拓普集团、华域汽车等提供副车架等产品,其他企业还有布局底盘支架、转向节、控制臂、各种壳体等。随着汽车轻量化需求提高,预计铝合金部件将在底盘领域加速渗透。

数据来源:中商产业研究院整理

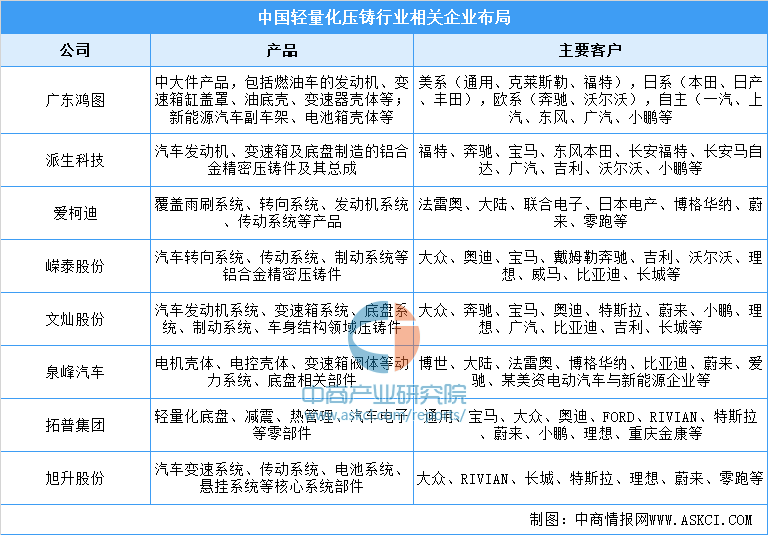

5.汽车轻量化压铸相关企业布局

我国轻量化压铸行业集中低,参与企业众多,竞争较为激烈。国内外资或合资品牌的压铸件供应商数量少,规模大,成熟程度大于国内大部分供应商,NEMAK、RYOBI、阿雷斯提、皮尔博格、乔治费歇尔、DGS等。

国产轻量化压铸供应商主要分为两类,一类从属于下游的整车集团,依附于整车厂为相关车企提供压铸件产品配套,如长城汽车成立的压铸事业部、比亚迪旗下的弗迪精工等;另一类是独立的轻量化压铸件供应商,如文灿股份、泉峰汽车、爱柯迪、拓普集团、旭升股份等。国内自主供应商配套客户众多,客户范围涉及美系、日系、欧系、自主车企等。

数据来源:中商产业研究院整理

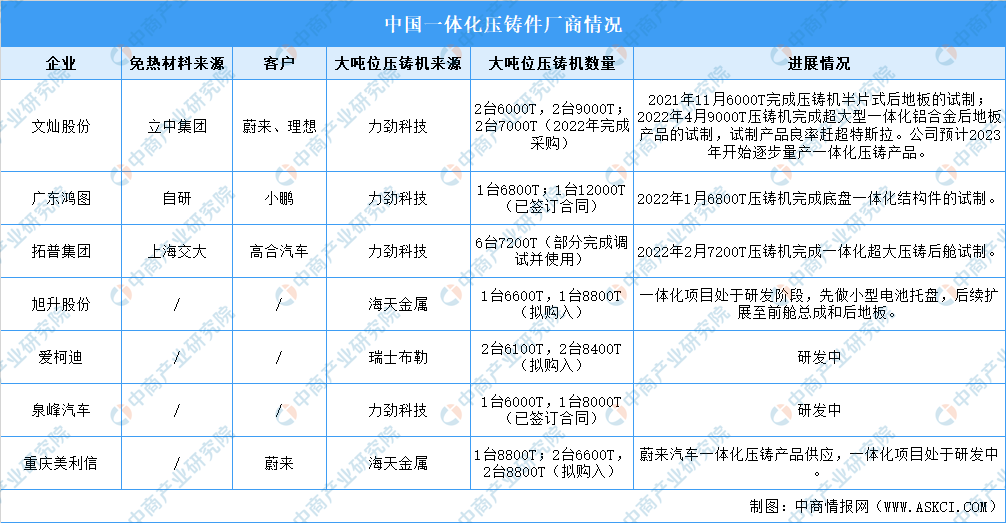

一体化压铸技术是压铸技术的变革,是指将多个单独、分散的零部件高度集成,通过大吨位压铸机一次成型为一个完整的零部件,可实现车身轻量化,降本并提高生产效率。一体化压铸由特斯拉开始推行,未来主要产品将集中在大型车身结构件和电池盒,目前蔚来、理想、小鹏和沃尔沃等多家知名主机厂已经明确表示会使用该项新技术。以在ModelY上大规模量产的后地板为例,制造时间由传统工艺的1-2小时缩减至3-5分钟。目前,由于该技术在设备端、模具端、材料端均具有较高的壁垒,大部分厂商仍处于研发试制阶段。

数据来源:中商产业研究院整理

三、汽车轻量化发展前景

1.政策、电动化驱动汽车轻量化加速

轻量化是实现节能减排的重要目标之一,根据测算,传统汽车整车重量每降低10%,油耗降低6%-8%。我国在2025年燃料消耗目标值为4L/100km,政策要求下使得主机厂加速轻量化布局。同时,纯电动汽车整车重量每降低10kg,续航里程可增2.5km;减重10%与20%的情况下,能效分别提升6.3%与9.5%。目前,已有多家车企在轻量化布局。在节能减排压力和新能源汽车性能提升需求的双重推动下,汽车轻量化正在加速。

2.新能源汽车渗透率提升,推动铝轻量化发展

2021年中国新能源汽车销量占同期中国汽车市场13.4%,较2020年高约8%。目前,消费者对于新能源汽车接受度越来越高,新能源汽车市场已经由政策驱动转向市场拉动。新能源汽车催生铝合金压铸新赛道。新能源汽车虽然取消了发动机系统,但其电池包、电驱动系统等壳体仍采用铝合金压材质。与燃油车相比,电动车在车身、底盘结构件上更加积极采用铝合金压铸件。随着高真空压铸工艺、大吨位压铸机的发展,铝合金压铸的结构件可以满足性能上的要求,使得该类产品在新能源车得以普及。

3.一体化压铸技术成为汽车创新变革的重要驱动力

一体化压铸是汽车结构简化的大趋势,汽车轻量化趋势催生一体化压铸需求。特斯拉在多车型中通过采用一体化压铸后底板、前舱,实现了车身生产工艺流程简化、下车体总成重量减轻、制造时间缩短、降低制造成本。底盘部分随着CTC电池包的高度集成化和滑板底盘的推进,有望实现车身与底盘的分离,而滑板底盘的核心制造工艺则是通过一体化压铸实现底盘的平台化模块化生产。国内新势力造车企业蔚来、小鹏,传统车企如沃尔沃、大众、奥迪、奔驰等也开始布局车身及底盘的一体化压铸工艺。随着应用推广的加快,一体化压铸作为基础与核心技术,将进一步推动汽车产业的创新发展。