关键词:服务机器人

中商情报网讯:近年来,随着软硬件技术的快速进步,产品持续迭代升级,应用场景和服务模式不断扩展,智能服务机器人在全球范围内呈现出日益旺盛的市场需求。我国智能服务机器人市场规模持续增长,行业发展潜力巨大。

一、智能服务机器人的定义

智能服务机器人是指具有感知、分析及处理来自外部环境的信息等智慧能力的服务机器人,可以分为智能个人或家庭服务机器人和智能专业服务机器人。智能服务机器人涉及到的技术较为复杂,包括计算机视觉及语音交互、伺服驱动器、定位导航、运动规划及控制等。

资料来源:中商产业研究院整理

二、智能服务机器人行业发展政策

中国智能机器人产业起步较晚但发展迅速,重要原因是始终受到国家产业政策的大力支持和引导。近年来,政府相关部门已颁布一系列利好政策推动智能机器人产业的发展。比如在《“机器人+”应用行动实施方案》中,提出聚焦10大应用重点领域,打造一批“机器人+”应用标杆企业,开展“机器人+”应用创新实践。具体政策如下图所示:

资料来源:中商产业研究院整理

三、智能服务机器人行业发展现状

1.全球智能服务机器人市场规模

积极发展机器人产业已成为许多发达经济体及新兴经济体的国家战略。随着机器人解决方案在各行各业的广泛应用以及下游客户接受智能服务机器人解决方案的付费意愿的逐渐增强,全球智能服务机器人产业规模快速增长。按销售收入计,2021年全球智能服务机器人市场规模达221亿美元,预计2023年市场规模将增至337亿美元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.中国智能服务机器人市场规模

相关部门推出的一系列利好政策,推动了中国机器人产业的发展,行业市场参与者已形成聚集及协同效应。同时,强劲的市场需求为机器人公司推出创新解决方案提供了更多机会和信心。按销售收入计,2021年中国智能服务机器人的市场规模达467亿元,预计2023年市场规模将增至735亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.智能服务机器人细分市场规模

(1)智能教育机器人

政策扶持和引进人工智能技术的创新教学模式是中国智能教育机器人解决方案产业快速发展的主要因素。中国智能教育机器人解决方案的市场规模由2017年的6亿元增至2021年的23亿元,复合年增长率为39.9%。未来随着政府对人工智能教育的推动以及学校人工智能实验室及编程实验室的扩建,教育机器人解决方案的市场基础将持续扩展,预期该市场规模将于2023年达到33亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)智能物流及移动机器人

受智能物流及移动机器人日益增长的应用场景所推动,中国智能物流及移动机器人解决方案的市场规模由2017年的15亿元增至2021年的89亿元,该期间的复合年增长率达56.2%。未来随着物流及仓储设施自动化的发展,智能物流及移动机器人的需求将持续高速增长,预计2023年市场规模将达到188亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(3)智能康养机器人

在中国长期护工短缺及人口老龄化趋势上升的影响下,智能康养机器人的需求有所增长。按销售收入计,中国的智能康养机器人解决方案市场由2017年的2亿元增至2021年的14亿元,期内年均复合增长率达62.7%。未来受技术进步所推动,智能康养机器人产业将进一步实现商业化,预计2023年市场规模将增至27亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(4)智能扫地及地面清洁机器人

在快节奏的生活影响下,新兴扫地及地面清洁机器人将满足消费者对家居清洁的需求。智能扫地及地面清洁机器人的市场规模由2017年的44亿元增至2021年的121亿元,期间以28.8%的复合年增长率增长。受多项关键技术突破所推动,客户的使用体验将得到高度改善,从而引发该市场进一步增长,预计2023年市场规模将增至181亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(5)中国智能送餐机器人

过往数年,智能送餐机器人解决方案市场仍处于商业化的早期阶段,而近两年受疫情及非接触式服务流行所触发,对各类场景中智能送餐机器人的市场需求开始出现增长。2021年,中国智能送餐机器人解决方案的市场规模已达6亿元。展望未来,预期2026年该市场规模将达到32亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

4.市场竞争格局

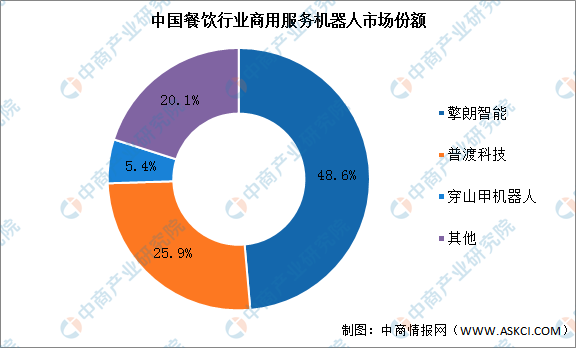

餐饮服务机器人是率先实现产业化的细分领域之一,数据显示2021年中国餐饮机器人市场规模为6亿元,同比增速达110.4%。擎朗智能、普渡机器人、穿山甲机器人等厂商占据了市场主要份额,其中擎朗智能以48.6%的市场份额位列第一,国内餐饮服务机器人市场竞争格局高度集中。

数据来源:IDC、中商产业研究院整理

在扫地机器人领域,目前我国扫地机器人的销售以线上渠道为主,其占比约占85%。其中,科沃斯作为中国扫地机器人的龙头企业,近年来竞争实力持续增强,2021年科沃斯扫地机器人线上销售占整体的38.66%,排名第一;第二为小米,占比17.8%;第三为石头科技,占比11.01%。

资料来源:中商产业研究院整理

5.行业重点企业

资料来源:互联网周刊、中商产业研究院整理

四、智能服务机器人行业重点企业

1.科沃斯

科沃斯成立于1998年,主营业务包括各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。科沃斯引领开发了包括扫地机器人、擦窗机器人和空气净化机器人等在内的多款针对家庭地面清洁及环境健康的服务机器人产品,成功进入并拓展美、欧、日等主流海外市场,成为全球性的家庭服务机器人品牌。

2022年前三季度,科沃斯实现营业收入101.25亿元,同比增加22.81%;实现归母净利润11.22亿元,同比下滑15.65%。

数据来源:中商产业研究院整理

分产品来看,2022年上半年科沃斯服务机器人实现营业收入35.27亿元,占总营收比重的51.70%。

数据来源:中商产业研究院整理

2.九号公司

九号公司专注于智能短交通和服务类机器人两大领域,经过多年的发展已经形成包括电动平衡车&电动滑板车、电动两轮车、服务机器人、全地形车等品类丰富的产品线。九号公司机器人产品按照功能不同可分为九号配送机器人、赛格威智能割草机器人、九号机器人移动平台RMP。

2022年前三季度,九号公司营收76.32亿元,同比增长5.97%;归属于上市公司股东的净利润3.94亿元,同比增长1.37%。

数据来源:中商产业研究院整理

2021年,九号公司智能服务机器人实现营业收入2129万元,占总营业收入比重的0.23%。

数据来源:中商产业研究院整理

3.石头科技

石头科技于2014年在北京成立,是一家专注于智能清洁机器人及其他智能电器研发和生产的公司,并在人工智能、软件算法、电子工程、机械结构设计与供应链管理等多个领域拥有丰富的创新和实践经验。石头科技主营智能清洁机器人等智能硬件的设计、研发、生产和销售,其主要产品为智能扫地机器人和手持吸尘器。

2022年前三季度,石头科技营业收入43.92亿元,同比增长14.78%;归属于上市公司股东的净利润8.55亿元,同比下降15.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.擎朗智能

上海擎朗智能科技有限公司成立于2010年,是一家服务机器人产品与解决方案提供商和人工智能企业。擎朗智能通过应用先进的智能服务机器人和人工智能技术,打造高效、稳定、可靠、实用的解决方案,帮助全球各行业的企业提升服务效率,实现智能化升级。目前,擎朗智能所服务的客户覆盖了餐饮、酒店、写字楼、医疗、社区养老、机场、购物中心等多样化场景。

5.普渡科技

深圳市普渡科技有限公司于2016年在深圳创立,是一家研发、设计、生产和销售商用服务机器人的国家级高新技术企业。经过六年的发展,普渡科技在全球建设了数百个服务网点,业务遍及全球60多个国家和地区,累计出货量超53000台,已发展成为全球商用服务机器人领域的领导者。

五、智能服务机器人行业发展趋势

1.智能化发展趋势加速

人工智能技术的进一步升级将推动智能服务机器人在各行业的更深入应用。例如,在物流行业,随着传感器及人工智能技术的发展,物流机器人的导航技术已从反射器、二维码转变为SLAM激光扫描及2D、3D摄像头,有效促进物流机器人的安全及效率。导航技术及其他人工智能技术的进步将进一步优化物流系统,使整体效率达到最佳效果。

2.应用场景更加丰富

智能服务机器人从提供室内运送到提供康养类场景服务,令人们的生活更轻松,并帮助各行各业的企业提高生产力及改善客户体验。在各个行业,机器人和人工智能技术为不同规模的企业面临的挑战提供了创新解决方案。各个公司正在使用人工智能机器人将人类和技术更紧密地结合在一起,解决问题,并转变其商业模式,以满足不断变化的需求。

3.人形机器人的趋势

人形机器人是人工智能技术的主要载体,让人类更直观地体验先进的人工智能技术。与其他类型的机器人相比,人形机器人更符合人类工程学,可更快调节人类的生活及工作环境,而其类似人类的外观可使其在日常生活及工作环境中更容易让他人接近。

4.机器人研发模块化的普及

模块化技术可大幅提升开发新产品的速度及降低制造成本,为智能服务机器人的整个系统提供多功能的可扩充性和可配置性,并提高容错能力。模块化技术设计的高效率、准确性和低应用成本优势已于智能服务机器人的研发及生产中得到充分体现。