关键词:数据中心

中商情报网讯:数据中心是全球协作的特定设备网络,用来在网络基础设施上传递、加速、展示、计算、存储数据信息。随着计算机和数据量的增多,人们也可以通过不断学习积累提升自身的能力,是迈向信息化时代的重要标志。

一、产业链

数据中心产业链上游包括IT设备、电源设备及其他;中游为IDC集成服务、IDC运维服务、云服务商及解决方案、运营商;下游应用于互联网、金融业、制造业、软件业、政府机关等。

资料来源:中商产业研究院整理

二、产业链上游

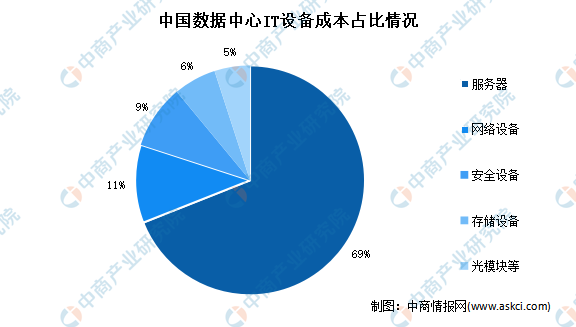

(一)IT设备

中国数据中心IT设备中,服务器成本占比最多,达69%。其次分别为网络设备、安全设备、存储设备、光模块等,占比分别为11%、9%、6%、5%。

数据来源:中商产业研究院整理

(二)电源设备

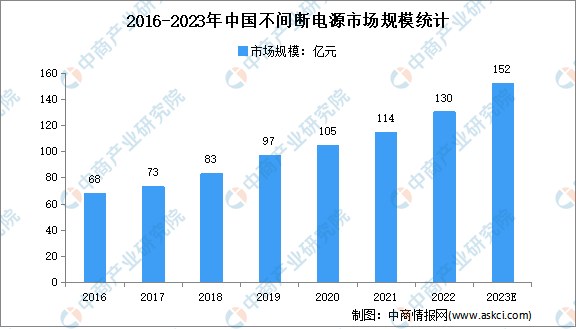

1.UPS

UPS即不间断电源,是将蓄电池与主机相连接,通过主机逆变器等模块电路将直流电转换成市电的系统设备。UPS作为保障数据中心可靠运行的关键,其需求也在迅速增长。2016至2020年,我国UPS市场规模由68亿元增至114亿元。随着数据中心等新基建建设步伐加快,未来UPS将迎来较大市场空间,预计到2023年其市场规模将达152亿元。

数据来源:中商产业研究院整理

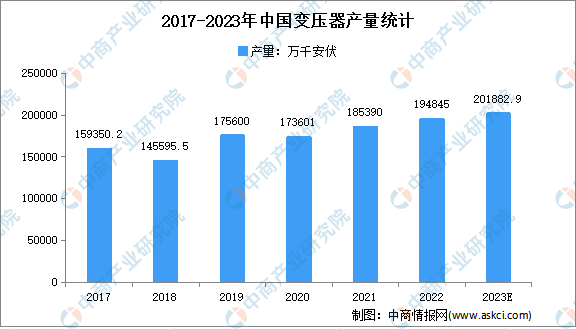

2.变压器

受输配电价格下降及产品浪费严重等问题的影响,2018年变压器产量小幅减少,2019年,开始恢复增长。2020年,受新冠疫情影响,我国变压器总产量规模略微下降,降至173601.2万千安伏,但较之前年份有所回升。随着我国各地特高压项目相继落地及疫情的有效控制,预计未来几年,我国电力变压器市场将持续增长,预计2023年产量规模将达201882.9万千安伏。

数据来源:中国机械工业联合会、中商产业研究院整理

中国变压器行业市场较为分散,其中特变电工市场份额为4.09%,处于领先地位。其次分别为许继电气、保变电气、顺钠电气、中国西电及北京科锐,占比分别为1.43%、0.91%、0.54%、0.31%及0.31%。

数据来源:中商产业研究院整理

三、产业链中游

(一)数据中心市场规模

近年来,我国数据中心在机架规模、市场规模、用电规模等方面均保持高速增长。在机架规模方面,截至2020年底,我国在用数据中心机架总规模达到400万架,大型及超大型大数据中心占比75%以上。在市场规模方面,我国数据中心市场规模从2016年的714.5亿元快速增长至2020年的2238.7亿元,预计2023年将增长至3228.8亿元。

数据来源:中汽协、中商产业研究院整理

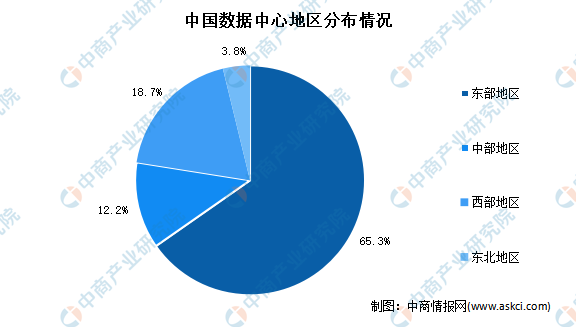

(二)数据中心分布情况

目前,我国31个省(区、市)均有各类数据中心部署,主要集中在北京、上海、广州等东部一线城市及其周边地区中、西部地区分布较少。目前,北京、上海、广州及周边等东部数据中心机架数量占比分别为26.5%、25.3%、13.5%,合计65.3%;中部、西部及东北地区占比分别为12.2%、18.7%和3.8%。

资料来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

(三)数据中心场结构

根据工信部的定义,超大型数据中心是指规模大于等于10000个标准机柜的数据中心;大型数据中心是指规模大于等于3000个标准机柜小于10000个标准机柜的数据中心;中小型数据中心是指规模小于3000个标准机柜的数据中心。从数据中心类型来看,超大型数据中心占比正在持续提升。超大型数据中心的占比已经从2016年的11%提升到了2019年的22%。

数据来源:信通院、中商产业研究院整理

(四)数据中心竞争格局

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

数据来源:信通院、中商产业研究院整理

(五)数据中心重点企业

数据来源:中商产业研究院整理

(六)企业热力分布图

数据来源:中商产业研究院整理

四、产业链下游

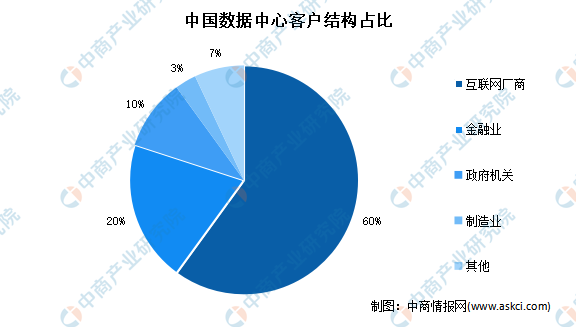

(一)下游应用

中国数据中心下游主要应用于互联网厂商,占整体的60%,超过一半。其次为金融业,占比20%;政府机关占比10%;制造业占比3%。

数据来源:中商产业研究院整理

(二)绿色数据中心

绿色数据中心主要应用于互联网及通信领域,分别占比41%及35%;其次为金融领域、公共机构及能源领域,占比分别为17%、5%及2%。

数据来源:工信部、中商产业研究院整理