关键词:光伏组件

中商情报网讯:光伏组件是指具有封装及内部联结的能单独提供直流电输出的光伏电池组合装置。2022年光伏产业链各环节产量再创新高,组件产量同比增幅超过55%。预计在光伏装机供需两旺的背景下,2023年光伏组件将继续保持平稳向好的发展势头。

一、2022年光伏组件行业发展现状回顾

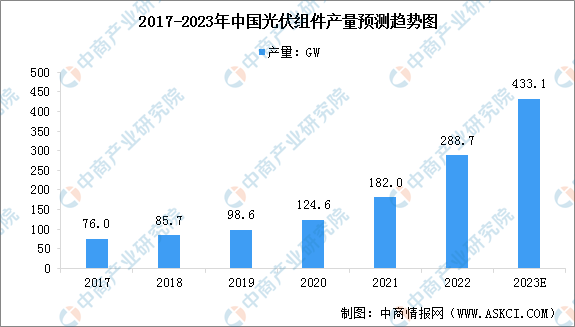

1.光伏组件产量

近年来,我国光伏产业发展态势良好。随着我国光伏新增装机容量不断增加,我国光伏组件产量也不断增加。数据显示,2022年,全国组件产量达到288.7GW,同比增长58.8%。随着光伏组件各大厂商持续扩增产能,预计未来产量将继续增长,到2023年组件产量将达到433.1GW。

数据来源:CPIA、中商产业研究院整理

2.单/双面发电组件市场占比

2022年,单面发电组件发电市场占比较大,达59.60%。随着下游应用端对于双面发电组件发电增益的认可,双面组件市场占比达到40.4%。预计到2024年,双面组件将超过单面组件成为市场主流。

数据来源:CPIA、中商产业研究院整理

3.组件单位产能设备投资额

目前,国内组件生产线设备主要包括焊接机、划片机、层压机、EL测试仪、IV测试仪、装框机、打胶机、上下载机械手等,已经全部实现国产化。2022年新投产线设备投资额约6万元/MW,同比略有下降。未来随着组件设备的性能、单台产能以及组件功率不断提升,组件生产线投资成本仍会下降。

数据来源:CPIA、中商产业研究院整理

4.光伏组件出口量

随着我国相关技术水平不断进步,以及国内企业规模化生产能力增强,我国光伏组件生产企业在国际市场中的竞争优势逐渐扩大,光伏组件出口规模也呈稳步扩大态势。2021年光伏出口量达到98.5GW,同比增长25.1%。2022年,我国光伏产品出口额超过512亿美元,同比增长超过80%。其中,光伏组件出口约153.6GW,同比增长55.8%。

数据来源:CPIA、中商产业研究院整理

5.光伏组件市场集中度

从市场集中度来看,我国光伏组件行业市场集中度较高。数据显示,2021年中国光伏组件排名前五企业产量合计占比63.4%,较2020年提高了8.3个百分点。2022年,排名前五企业产量合计占比61.4%,同比减少2个百分点。

数据来源:CPIA、中商产业研究院整理

6.光伏组件投融资情况

光伏行业持续高景气,多元化融资渠道助力行业起飞,带动光伏组件等细分市场发展,不少企业已获得多轮投融资。数据显示,2022年光伏组件行业投融资事件约36起,融资金额近百亿元。例如,2022年12月,英发睿能获得10.38亿元Pre-IPO融资,宜宾市高新投领投,毅达资本、天府三江资本、华菱迪策、晨道资本、建发新兴投资等参投。具体融资情况如下:

资料来源:IT桔子、中商产业研究院整理

二、光伏组件行业发展前景

1.光伏市场需求高涨,带动光伏组件行业发展

近年来,得益于全球光伏市场需求的推动,国内光伏组件制造厂商近年来不断加大投资力度,龙头企业在产能扩充、技术革新、产品研发、成本控制、自动化与智能化程度提升等方面优势显著,带动光伏组件的持续发展,尤其在我国光伏发电行业实现平价上网后,带动了光伏组件及光伏组件封装材料的需求增长,为行业提供了巨大的发展机遇。

2.光伏组件设备国产化,促进行业发展

光伏组件是光伏发电系统中的重要组成部分。随着光伏行业及光伏组件核心技术的不断发展,我国的组件设备行业逐渐形成了自己的国产化体系,并逐步对海外设备进行进口替代。随着我国光伏组件设备市场环境的逐渐成熟,国内光伏组件设备企业竞争力提升,为行业快速发展奠定了良好基础。

3.光伏组件迭代升级快,带动行业发展

目前,新型组件百花齐放,大尺寸组件、半片组件、多主栅组件、拼片组件、叠瓦组件纷纷崭露头角,凭借更优的性能以及更高的性价比,新型组件的市场渗透率迅速提升。预计随着新型组件技术快速渗透,将催生多个细分市场,光伏组件有望迎来新一轮迭代升级。凭借优良的产品性价比,我国光伏组件市场有望快速增长。