关键词:服务机器人

中商情报网讯:机器人作为新兴技术的重要载体和现代产业的关键装备,引领产业数字化发展、智能化升级,不断孕育新产业新模式新业态。近年来,我国服务机器人应用场景和服务模式不断扩展,市场发展空间广阔。

一、产业链

服务机器人产业链上游包括硬件与系统集成;中游包括个人/家用服务机器人、专业服务机器人;下游主要应用于餐饮、酒店、医疗、养老、物流等领域。

资料来源:中商产业研究院整理

二、上游分析

(一)硬件

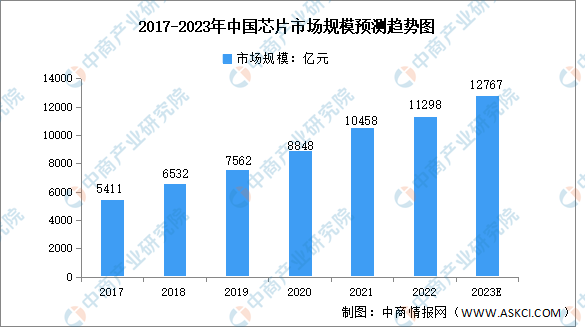

1.芯片

近年来,得益于我国科技的快速发展以及芯片应用领域不断拓展,我国成为了全球最大的芯片消费国之一。数据显示,我国芯片行业市场规模由2017年的5411亿元增长至2022年的11298亿元,复合年均增长率达15.9%。未来,数字化、智能化仍在持续,芯片需求保持强劲增长,预计2023年我国芯片市场规模将增至12767亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

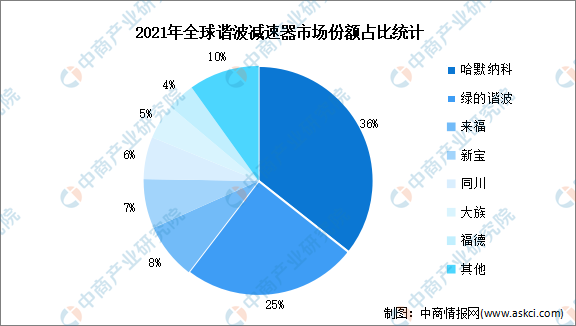

2.减速器

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。精密减速器包括谐波减速器与RV减速器,其传动链误差精度更高,主要适用于服务机器人的精密控制中。

从谐波减速器竞争格局来看,2021年哈默纳科市场占有率达36%。随着技术的提高,我国厂商竞争力显著增加,2021年绿的谐波市场占有率达25%,位居第二。

数据来源:中商产业研究院整理

从RV减速器竞争格局来看,2021年纳博特斯克市场占有率约53%,位居第一。国内厂商双环传动市场占有率达14%,位居第二。

数据来源:GGII、中商产业研究院整理

3.伺服系统

近年来,我国机械制造业的快速恢复,促进伺服系统及运动控制类产品快速增长。数据显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长,预计2023年伺服系统市场规模达到195亿元。

数据来源:中国工控网、中商产业研究院整理

2021年,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场份额。随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升。2021年,内资伺服系统市场份额增长至35.79%,份额提升明显。

数据来源:MIR、中商产业研究院整理

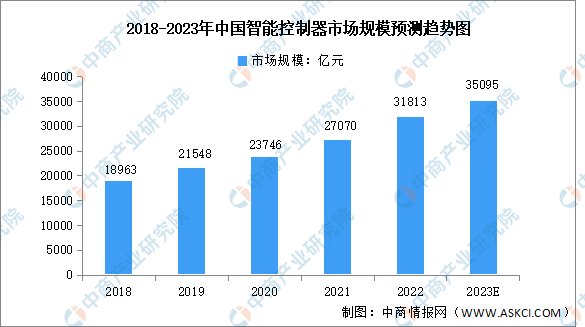

4.控制器

近年来,得益于我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移,我国智能控制器市场规模不断增长。数据显示,2022年我国智能控制器市场规模达31813亿元,同比增长17.5%。预计2023年我国智能控制器市场规模将达35095亿元。

数据来源:中商产业研究院整理

5.传感器

在机器人中,传感器扮演着不可或缺的角色。随着服务机器人市场潜力的不断释放,传感器市场空间也将持续扩大。数据显示,我国传感器市场规模近年来实现显著增长,由2017年的1690.8亿元增长至2022年的3183.8亿元,复合年均增长率达13.5%,预计2023年将达3492.8亿元。

数据来源:中国信通院、中商产业研究院整理

资料来源:中商产业研究院整理

(二)系统集成

1.机器视觉

机器视觉是以机器替代人眼,但功能范围不仅仅包括人眼对信息的接收,同时还延伸至大脑对信息的处理与判断,具有自动化、高效率、高精度、非接触以及信息数字化等特点。近年来,我国机器视觉市场规模持续增长,2022年中国机器视觉市场规模168.88亿元,同比增长22.2%。未来,在AI、自动驾驶、人脸识别等新兴技术兴起的带动下,预计2023年中国机器视觉市场规模将达225.56亿元。

数据来源:GGII、中商产业研究院整理

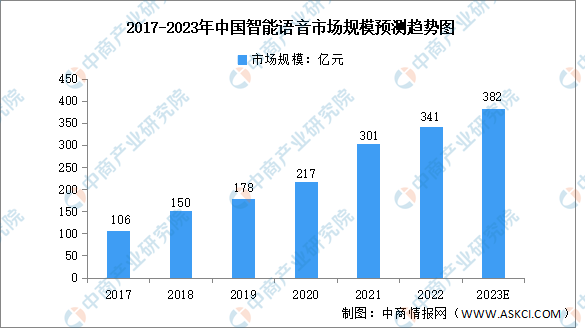

2.智能语音

智能语音是指声音信息在人机间的交互,包括语音识别技术和语音合成技术。随着信息技术的发展,智能语音技术已经成为人们信息获取和沟通最便捷、最有效的手段。近年来,我国智能语音市场规模持续扩张,2022年我国智能语音市场达341亿元,同比增长13.4%。预计2023年将达382亿元。

数据来源:德勤、中商产业研究院整理

三、中游分析

1.服务机器人市场规模

随着人口老龄化趋势加快,以及建筑、教育领域持续旺盛的需求牵引,中国服务机器人存在巨大市场潜力和发展空间。2022年,中国服务机器人市场快速增长,教育、公共服务等领域需求成为主要推动力,服务机器人市场规模达到65亿美元。到2023年,随着新兴场景的进一步拓展,中国服务机器人市场规模将有望增至83亿美元。

数据来源:中国电子学会、中商产业研究院整理

2.扫地机器人

扫地机器人越来越受市场青睐,扫地机器人零售规模也随之扩大。数据显示,2017-2022年,我国扫地机器人零售额由52.3亿元增长至130.3亿元,复合年均增长率达20.0%,预计2023年我国扫地机器人零售额将增至145.4亿元。

数据来源:奥维云网、中商产业研究院整理

扫地机器人市场参与主体主要有科沃斯、石头科技为首的行业龙头,以及以美的、海尔为代表的传统综合家电巨头等。

资料来源:中商产业研究院整理

3.物流机器人

随着技术的发展以及需求的增加,物流机器人的研发及应用在全球范围逐渐被重视。中国物流机器人行业保持较快增速,2022年中国物流机器人市场规模达到150亿元,同比增长19%,预计2023年将进一步增长至182亿元。

数据来源:中商产业研究院整理

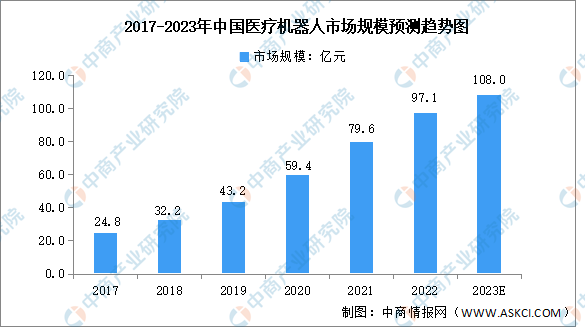

4.医疗机器人

医疗机器人主要用于医疗场景中辅助医护工作,根据IFR分类,可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大类。数据显示,2022年我国医疗机器人市场规模达97.1亿元。预计2023年将达108亿元。

数据来源:中国电子学会、中商产业研究院整理

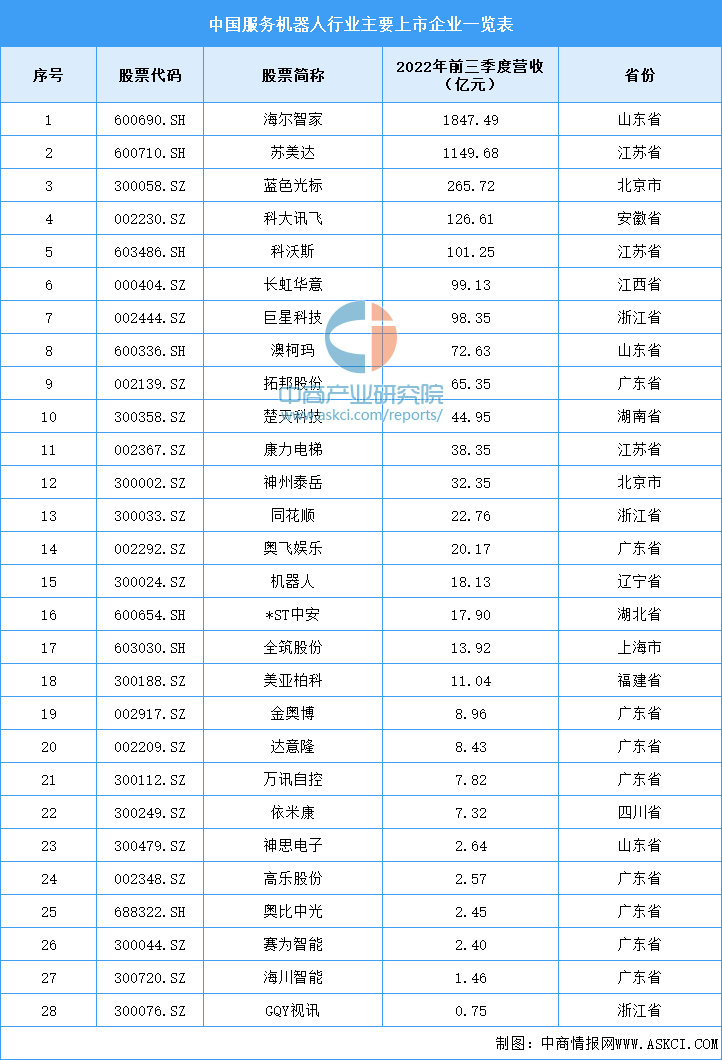

5.服务机器人重点企业

资料来源:中商产业研究院整理

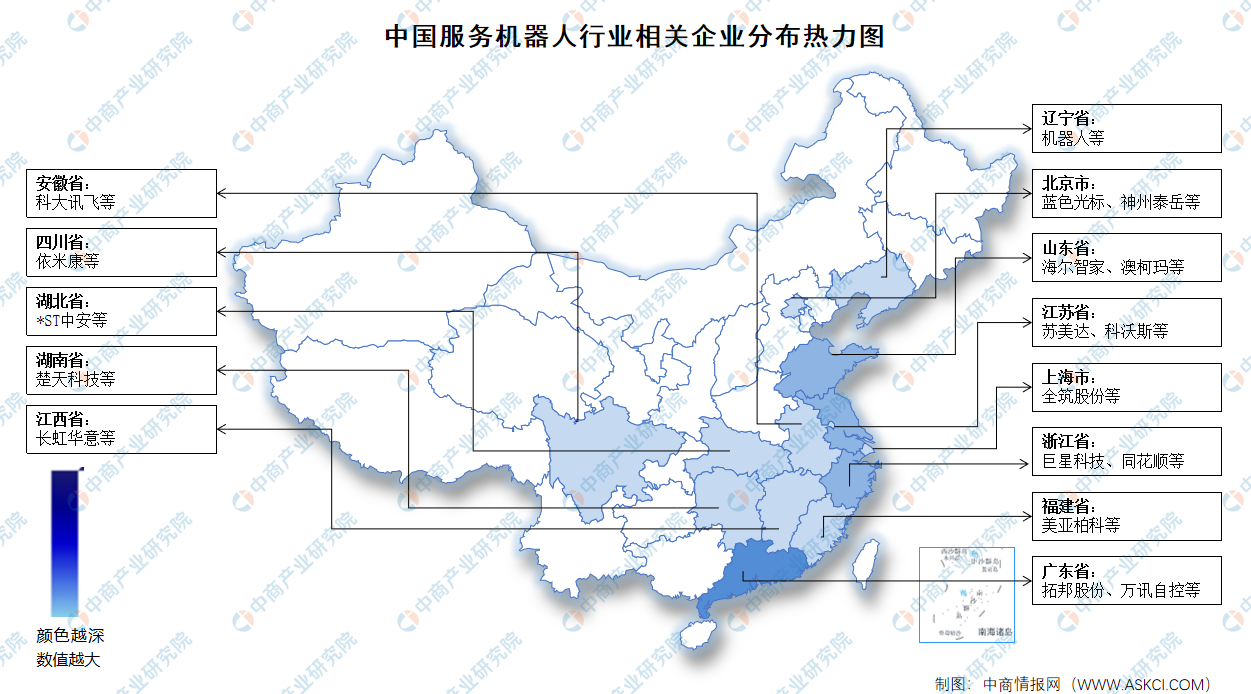

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

1.餐饮

随着我国经济的发展、现代化进程的加快,消费者对餐饮产品及服务的需求也正呈现出多样化的发展趋势。近年来,我国餐饮行业总体规模呈现增长态势。2022年,受疫情影响,我国餐饮行业收入为439百亿元,相比去年同期略有下降。预计2023年餐饮行业收入将增至557百亿元。

数据来源:国家统计局、中商产业研究院整理

2.养老

近几年在国家政策红利和企业陆续布局的持续推动之下,我国智慧养老行业快速发展,在2022年市场规模达8.2万亿元,随着物联网、人工智能等领域的蓬勃发展,同时人口老龄化速度不断加快,中商产业研究院预测,到2023年中国智慧养老市场规模将达10.5万亿元。

数据来源:中商产业研究院整理

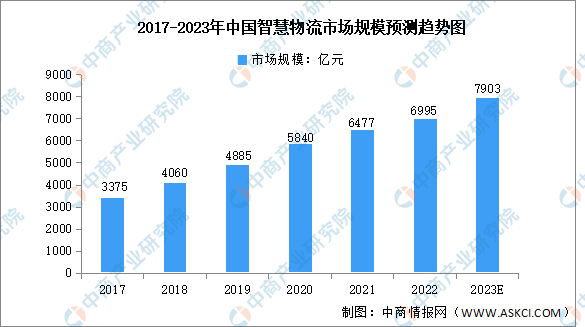

3.物流

目前,智慧物流行业发展环境向好,市场规模呈高速增长状态。数据显示,我国智慧物流市场规模由2017年的3375亿元增长至2022年的6955亿元,复合年均增长率达15.7%。随着物流业与互联网融合的进一步深化,预计2023年我国智慧物流规模将增至7903亿元。

数据来源:中商产业研究院整理