关键词:MCU

中商情报网讯:目前我国MCU国产化率约为16%,国产替代空间大,国内MCU市场保持稳定增长。我国MCU行业的各大企业,加快产品技术研发,持续加大研发投入力度,推进MCU行业的国产替代进程。

一、MCU定义

MCU即微控制器,又称微控制单元或单片机,是把微处理器的频率和规格适当缩减,并将内存、闪存、计数器、A/D转换、串口等集成到单一芯片上,形成的芯片级计算机。

根据处理的数据位数分类,可分为4位、8位、16位、32位和64位;根据指令结构,可分为CISC(复杂指令集计算机)和RISC(精简指令集计算机);按存储器架构分,可分为哈佛架构和冯诺依曼架构;按照用途分,可分为通用型微控制器和专用型微控制器。

资料来源:中商产业研究院整理

二、MCU行业发展政策

近年来,中国MCU行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励MCU行业发展与创新,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《基础电子元器件产业发展行动计划(2021-2023年)》《关于新时期促进集成电路产业和软件产业高质量发展若干政策的通知》等产业政策为MCU行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、MCU行业发展现状

1.市场规模

我国MCU行业起步较晚,随着下游需求的持续增长,我国MCU市场进入快速发展阶段,2021年中国MCU市场增长了36%至365亿元。2022年中国MCU市场规模达390亿元,2023年将达420亿元。

数据来源:IHS、中商产业研究院整理

2.汽车MCU市场规模

汽车MCU是汽车芯片产业的主要分支,可应用于汽车各类零部件和整车制造。随着汽车产业的不断发展,新能源汽车渗透率提升,对汽车MCU的需求量扩大,全球及中国汽车MCU行业市场规模持续增长。2022年全球市场规模达79亿美元,中国市场规模达33.4亿美元。预计2023年全球及中国市场规模将分别达84亿美元、36.84亿美元。

数据来源:中商产业研究院整理

3.竞争格局

国内MCU市场仍以海外厂商为主,大陆厂商中颖电子、兆易创新等企业占据一定的市场份额,占比分别为4.4%和4.1%。其次为国民技术、乐鑫科技、复旦微电,占比分别为1.8%、1.5%、0.8%。

数据来源:中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

四、MCU行业重点企业

1.兆易创新

兆易创新科技集团股份有限公司主营业务为存储器、微控制器和传感器的研发、技术支持和销售。公司的主要产品为闪存芯片,具体为串行的代码型闪存芯片。

2022年前三季度实现营业收入67.69亿元,同比增长6.94%;实现归母净利润20.97亿元,同比增长26.94%。2022年上半年主营产品包括存储芯片、微控制器、传感器,占比分别为58.45%、36.53%、4.48%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

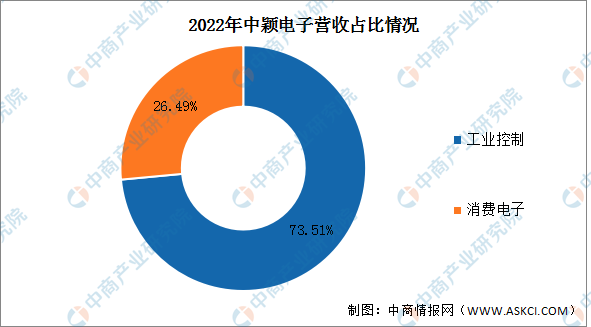

2.中颖电子

中颖电子股份有限公司主要从事自主品牌的集成电路芯片研发设计及销售,并提供相应的系统解决方案和售后的技术支持服务。主要产品为微控制器芯片、OLED显示驱动芯片。

2022年实现营业收入16.02亿元,同比增长7.23%;实现归母净利润3.23亿元,同比下降12.94%。2022年主营产品包括工业控制、消费电子,占比分别为73.51%、26.49%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

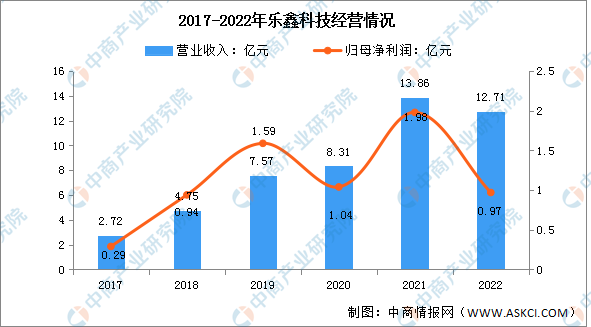

3.乐鑫科技

乐鑫信息科技(上海)股份有限公司的主营业务是从事物联网通信芯片及其模组的研发、设计及销售。乐鑫科技主要产品有ESP8089系列芯片、ESP8266系列芯片、ESP32系列芯片、ESP8266系列模组、ESP32系列模组。公司在物联网Wi-FiMCU通信芯片领域具有领先的市场地位。

2022年实现营业收入12.71亿元,同比下降8.3%;实现归母净利润0.97亿元,同比下降51.01%。2022年主营产品包括模组、芯片,占比分别为67.21%、31.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

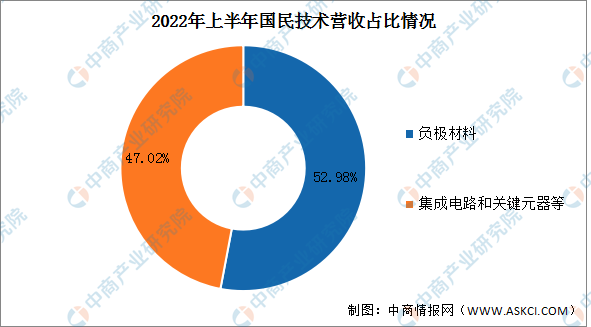

4.国民技术

国民技术股份有限公司是国内专业从事超大规模信息安全芯片和通讯芯片产品设计以及整体解决方案研发和销售的国家级高新技术企业。公司主要产品包括安全芯片和通讯芯片,其中,安全芯片包括USBKEY安全芯片、安全存储芯片、可信计算芯片和移动支付芯片。

2022年前三季度实现营业收入9.34亿元,同比增长53.37%;实现归母净利润0.03亿元,同比下降96.7%。2022年上半年主营产品包括负极材料、集成电路和关键元器等,占比分别为52.98%、47.02%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.复旦微电

上海复旦微电子集团股份有限公司是一家从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案的专业公司。公司主要产品包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务。

2022年实现营业收入35.39亿元,同比增长37.33%;实现归母净利润10.77亿元,同比增长109.53%。2022年主营产品包括安全与识别芯片、非挥发性存储器、FPGA及其他芯片,占比分别为27.58%、26.57%、22.07%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、MCU行业发展前景

1.政策利好行业发展

集成电路产业是国民经济中基础性、关键性和战略性的产业,作为现代信息产业的基础和核心产业之一,在保障国家安全等方面发挥着重要的作用,是衡量一个国家或地区现代化程度以及综合国力的重要标志。近年来,国家陆续推出多项政策鼓励和支持集成电路产业发展。多项文件的出台体现出我国大力提升集成电路产业技术,解决遏制国家经济社会建设、产业技术瓶颈问题的决心,为集成电路设计行业营造了良好的发展环境。

2.行业产业链逐渐完善

近年来,作为全球电子产品制造大国及主要消费市场,中国电子信息产业一直保持快速发展的势头,电子信息产业的全球地位迅速提升,为中国集成电路产业发展提供了良好机遇。我国已初步形成芯片设计、晶圆制造、封装测试的集成电路全产业链雏形,产业链布局逐步完善,上下游协同发展。以集成电路制造业为例,我国拥有中芯国际、华虹宏力、无锡华润上华等国内芯片制造公司,拥有长电科技、天水华天、通富微电等实力较强的封测厂商,为集成电路(IC)设计行业发展提供了有力保障。集成电路(IC)设计行业作为半导体行业的重要细分领域,在产业链中起着承上启下的关键作用。完整的产业链使集成电路(IC)设计企业既能快速采购原材料,又能及时准确地响应客户需求,保障行业稳定发展。

3.市场需求持续快速增长

随着物联网、智能制造和新能源汽车等行业的快速发展,家电控制、电机与电池、消费电子和传感器信号处理等应用领域的市场需求不断增长,市场对芯片产品需求随之快速增长。同时,中美贸易摩擦的出现,增强了本土厂商对芯片供应自主可控和国产替代的意识,主动寻求国内性能相当的芯片产品,为本土芯片企业的切入和实现进口替代提供了机遇,进一步提升了对本土芯片的需求规模。