关键词:数控机床

中商情报网讯:数控机床是带有程序控制系统的自动化机床,是机电一体化的产品。数控机床是国之重器,国产替代空间巨大。未来,我国数控机床企业需要抢占国产替代发展机遇,积极布局高端市场,完善数控机床产业链配套,加快数控机床产品技术升级。

一、制造业升级加速数控机床需求爆发

据悉,中国机床数控化率仍然较低,还有较大提升空间。根据MIR统计数据,中国2001-2020年机床产量数控化率从6.85%提升到43.19%,提升明显。但发达国家机床数控化率一般为80%以上,说明中国机床数控化率仍然较低,还有较大的提升空间。

当前,我国正在从“制造大国”向“制造强国”转变。随着中国制造业加速转型升级,精密模具、新能源、航空航天、轨道交通、3D打印、医疗器械等新兴产业迅速崛起,其生产制造过程高度依赖数控机床等智能制造装备,故而将成为数控机床行业新的增长点。

二、数控机床国产替代市场空间大

1、数控机床市场潜力巨大

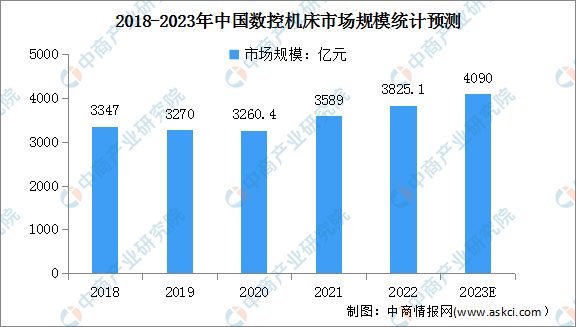

我国是数控机床的主要生产国家,产业规模占比之和超78%。近年来,我国数控机床产业规模持续扩大。2022年我国数控机床产业规模3825.1亿元,中商产业研究院预测,预计2023年我国数控机床产业规模将达4090亿元。

数据来源:中商产业研究院整理

2、高端机床产品需求量大

我国是机床的净进口国,主要原因在于国内机床生产主要集中在低附加值的低端产品,而国内消费需求的高端数控机床产品仍需进口。2021年我国数控机床进口数量回升至13694台,进口金额为26.77亿美元,数控机床出口数量为58231台,出口金额为11.17亿美元。进出口均价分别为19.55万美元、1.92万美元。中国进口数控机床单价较高,说明中国高端数控机床仍然依赖进口,高端数控机床国内市场需求旺盛。

数据来源:海关总署、中商产业研究院整理

数据来源:海关总署、中商产业研究院整理

数据来源:海关总署、中商产业研究院整理

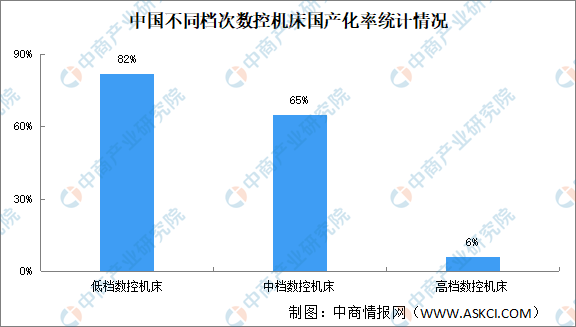

3、高端机床国产化率提升空间大

目前,我国数控机床企业主要定位于中低端市场,高端产品渗透率虽在提升但仍处于较低水平。中商科德数控招股说明书显示,2018年我国中、低端数控机床的国产化率分别为65%、82%,高端数控机床的国产化率仅6%。高端数控机床存在着较大的国产化空间。

数据来源:科德数控招股说明书、中商产业研究院整理

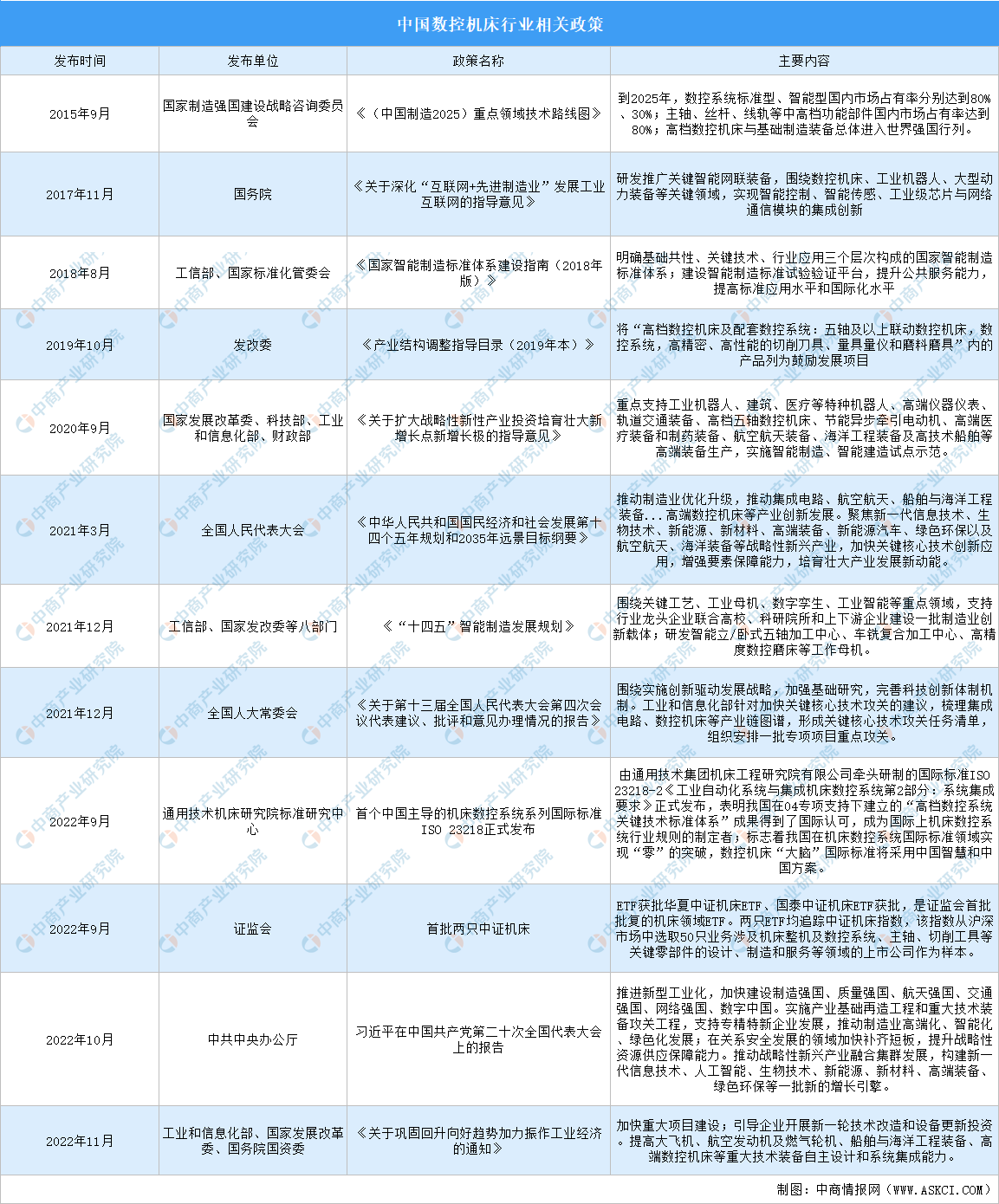

4、国家政策鼓励数控机床国产化

长期以来,高端数控机床被发达国家作为战略物资加以管制,对我国实行严格的技术封锁。对此,国家对数控机床行业发展给予了高度的关注,出台了多项推动数控系统行业国产替代进程的政策。《(中国制造2025)重点领域技术路线图》对数控机床核心部件国产化提出了明确规划:到2025年,数控系统标准型、智能型国内市场占有率分别达到80%、30%;主轴、丝杆、线轨等中高档功能部件国内市场占有率达到80%;高档数控机床与基础制造装备总体进入世界强国行列。随着国家政策的大力支持,国内中高档机床自主研发水平的不断提高,我国机床核心部件自给能力将会进一步提升。

资料来源:中商产业研究院整理

三、数控机床企业如何抓住机遇?

1、布局高端市场加速国产替代

目前,我国数控机床产业呈现“三分天下”的态势,高端市场被国外领先品牌牢牢占据,国内企业竞争集中在中低端市场。第一梯队为跨国公司及外资企业,由于品牌、技术等优势,在高端市场占据主导地位。第二梯队包括具备自主研发能力,掌握核心技术的国有企业或民营企业。第三梯队是主攻低端产品市场的企业。未来,中国数控机床企业要抓住产业转型升级、国产替代的机遇,大力发展中高端数控机床,稳步提升产品质量,抢食外资品牌市场。

2、完善数控机床产业链配套

从零部件品类的覆盖情况看,国内零部件厂商在大多数高端零部件上实现了高覆盖率。但在高端数控机床领域,关键零部件如数控系统、两轴摆头、两轴摇篮转台、光栅尺及编码器等主要依靠进口,国产零部件在高端数控机床产品上应用率较低。未来,数控机床企业不断要加大关键核心零部件的研发投入,持续完善数控机床产业链配套。

3、加快数控机床产品技术升级

加快互联网等信息技术与自动化、智能化制造实现对接的研究和实践,着力于新技术和新应用的开发,深入挖掘用户的潜在需求,不断以技术启发市场。唯有如此,中国机床产业方可由大变强,实现数控机床国产替代目标。