关键词:LED照明

中商情报网讯:近年来,LED照明渗透率不断提升,随着行业新兴市场应用领域的不断拓展,LED照明行业市场空间增长带来新机遇。

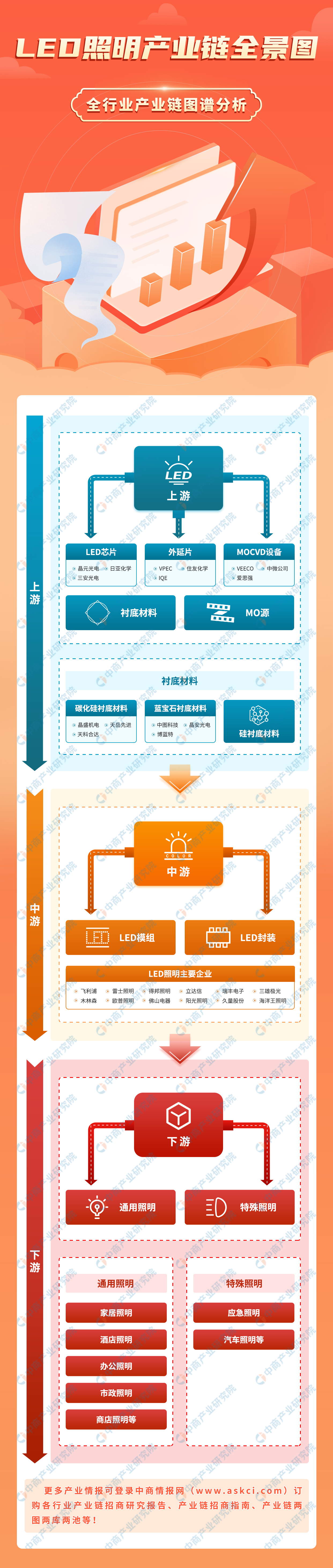

一、产业链

中国LED照明产业链上游包括LED芯片、外延片、衬底材料、MOCVD设备、MO源;中游为LED封装;下游应用于通用照明和特殊照明。

图片来源:中商产业研究院

二、上游分析

1.LED芯片

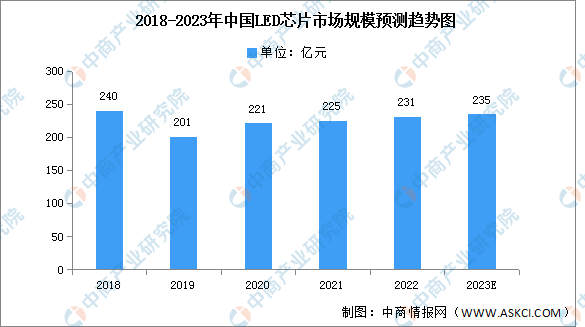

(1)市场规模

受益终端下游照明出口需求增长,叠加国内消费市场回暖,整体灯光照明行业市场回暖,2021年我国LED芯片市场规模达到225亿元。2022年我国LED芯片市场规模达231亿元,2023年将达235亿元。

数据来源:GGII、中商产业研究院整理

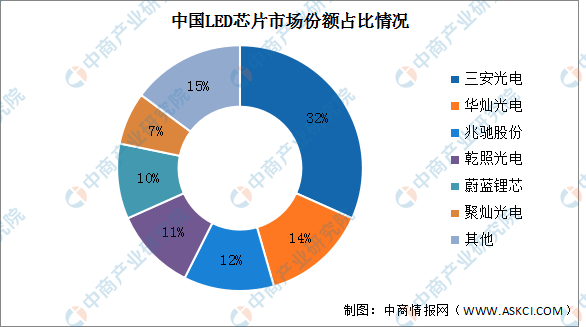

(2)竞争格局

近年来,随着落后产能淘汰、高端LED应用的技术壁垒提升,以及龙头企业规模优势显现,龙头企业的行业地位进一步稳固。2021年,三安光电、华灿光电、兆驰股份三家企业分别占据中国LED芯片产能的31.7%、14.3%、12.4%,合计近60%。其次分别为乾照光电、蔚蓝锂芯、聚灿光电,占比分别为11%、10%、7%

资料来源:CSA、中商产业研究院整理

2.蓝宝石衬底材料

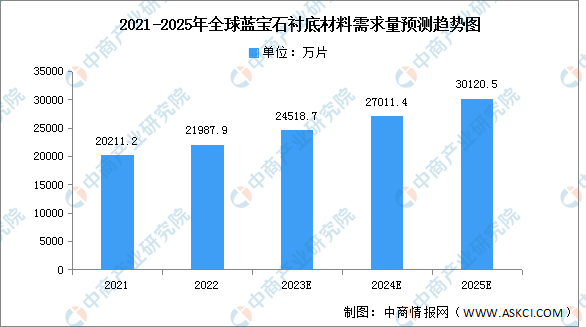

(1)需求量

蓝宝石衬底材料是一种用于LED芯片衬底的材料,蓝宝石的稳定性很好,能够运用在高温生长过程中。2021年全球蓝宝石衬底材料需求量达20211.2万片,需求量将由2022年的21987.9万片增长到2025年的30120.5万片,年均复合增长率为8.19%。

数据来源:GGII、中商产业研究院整理

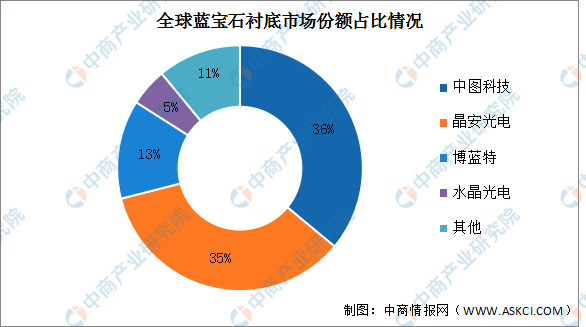

(2)竞争格局

目前全球蓝宝石衬底厂商前二企业占比超过70%,分别为中图科技和晶安光电。其次为博蓝特和水晶光电,占比分别为13%、5%。

数据来源:中商产业研究院整理

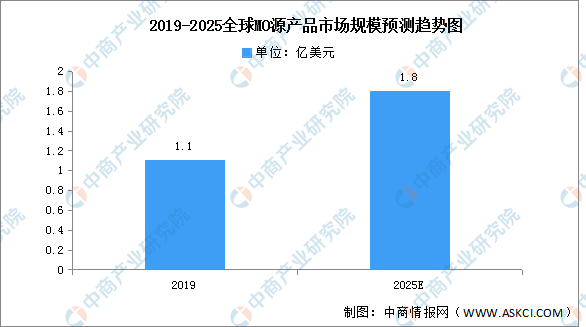

3.MO源

MO源是光电产业的支撑材料之一,其纯度、品质对最终的光电器件或高频器件的质量和性能起着决定性作用。2019全球MO源产品需求量约100吨,市场规模1.1亿美元。预计到2025年,全球MO源市场规模将达到约1.8亿美元。

数据来源:中商产业研究院整理

三、中游分析

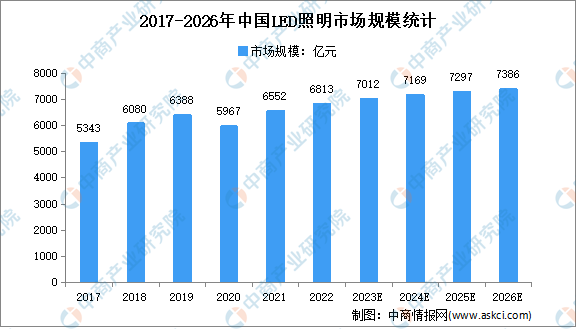

1.市场规模

随着中国LED照明渗透率进一步提升,中国LED照明市场规模保持较大幅度增长,按下游应用环节产值计算,由2017年的5343亿元上升到2021年的6552亿元,年均复合增长率为5.2%。随着行业发展渐趋稳定,预计LED照明市场规模将由2022年的6813亿元增长到2026年的7386亿元,年均复合增长率为2.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

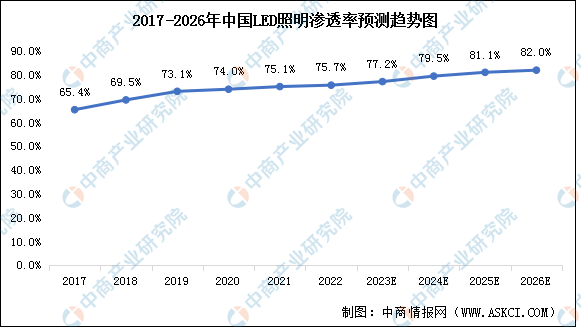

2.渗透率

近年来,中国LED照明市场进入快速发展期,LED在照明产品中的渗透率不断上升,2021年,中国LED照明渗透率进一步增加到75.1%。2022年渗透率约为75.7%,预计未来五年渗透率仍将保持一定程度增长,并于2026年达到82.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

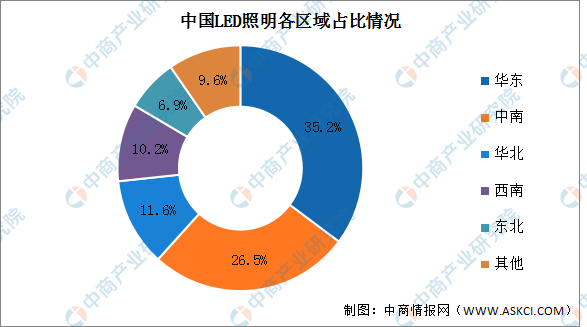

3.区域分布

目前中国LED照明行业在长三角、环渤海和珠三角等产业区形成了较为完整的产业链。华东、中南和华北地区的集中度相对较高,2021年占比分别为35.2%、26.5%和11.6%;西南和东北地区分别占比10.2%和6.9%。

数据来源:中商产业研究院整理

4.竞争格局

中国LED照明市场集中度低,2021年前三企业分别为欧普照明、木林森、德邦照明,占比分别为1.73%、1.19%及0.96%。

数据来源:中商产业研究院整理

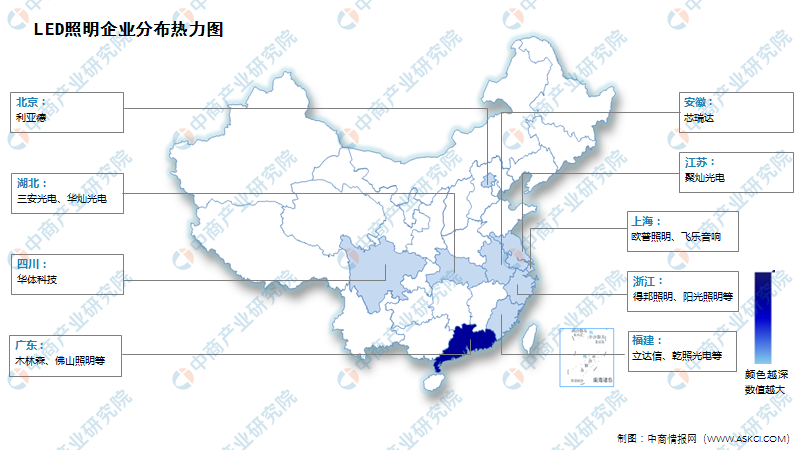

5.企业热力分布图

资料来源:中商产业研究院整理

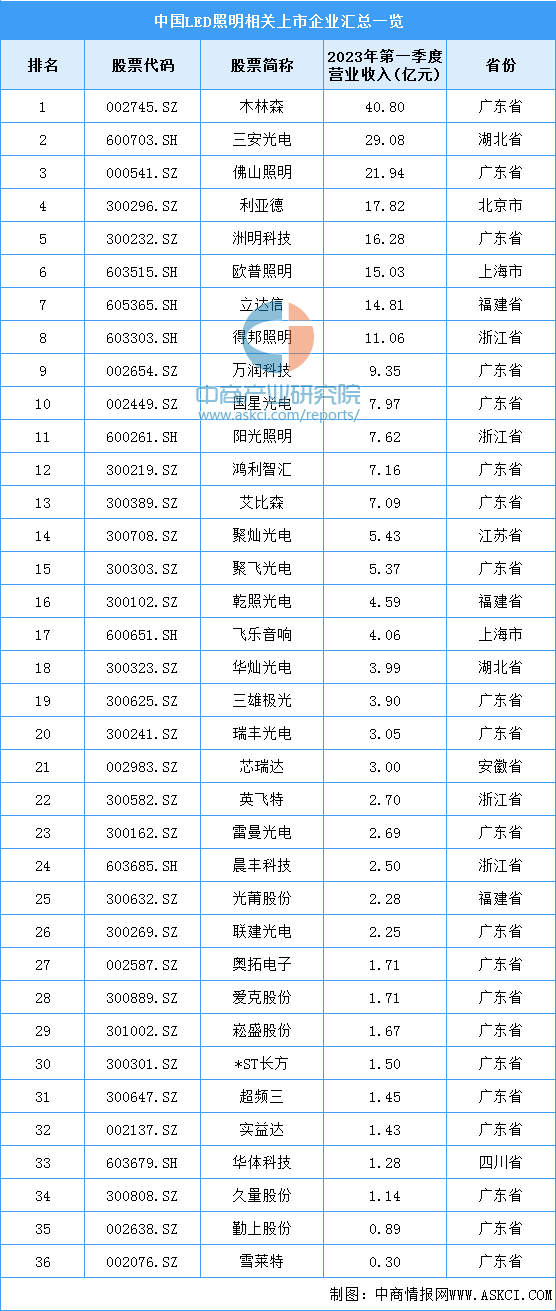

6.重点企业分析

资料来源:中商产业研究院整理

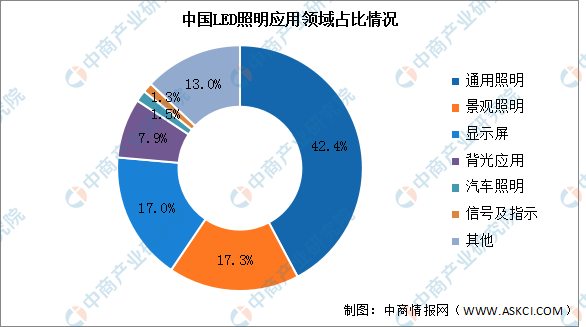

四、下游分析

由于我国宏观经济持续增长、国家产业政策的扶持以及LED技术的不断突破,国内LED产业发展迅速,近年来已形成了完整的产业链。目前国内LED已逐渐在通用照明领域获得了较好应用和推广,占比高达42.4%。其次景观照明、显示屏的应用占比分别为17.3%、17.0%。

数据来源:CSA、中商产业研究院整理