关键词:钠离子电池

中商情报网讯:当前,锂资源供给面临瓶颈,锂价“高攀不起”,具有成本优势的锂电池替代品——钠离子电池获市场各方关注。2022年6月,发改委等九部门共同印发的《“十四五”可再生能源发展规划》中提出,要加强可再生能源前沿技术和核心技术装备攻关,研发储备钠离子电池等高能量密度储能技术。政府的支持以及众多企业的布局将快速推动钠离子电池的发展,钠离子电池发展前景广阔。

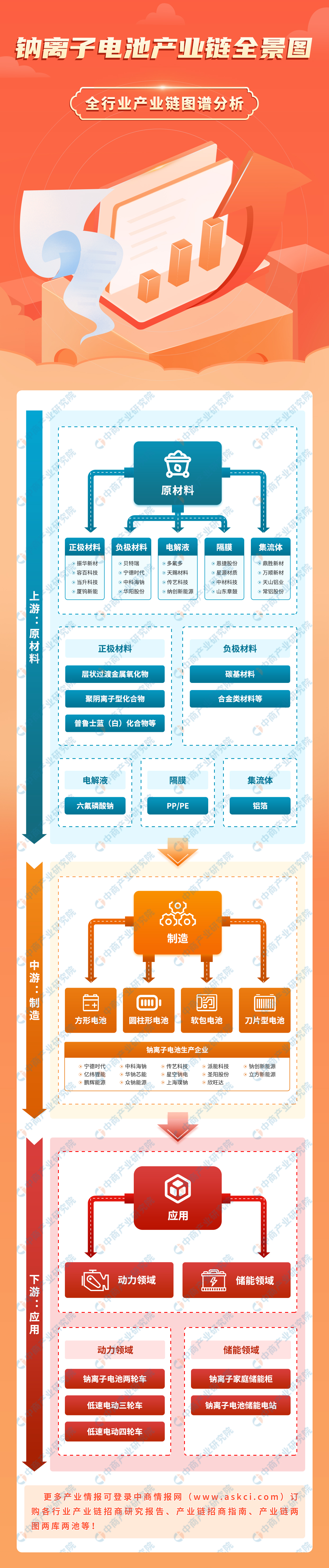

一、产业链

钠离子电池是一种二次电池(充电电池),主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似。

钠离子电池产业链上游包括正极材料、负极材料、电解液、隔膜、集流体等原材料;中游为电池制造环节,根据不同的封装形式,可以分为方形电池、圆柱形电池、软包电池、刀片型电池等类型;下游可应用于低速电动车、AGV、电动摩托车、电动自行车、智能电网储能和家用储能系统等。

资料来源:中商产业研究院整理

二、上游分析

1.钠资源丰富

钠元素以盐的形式广泛地分布于陆地和海洋中,钠也是人体肌肉组织和神经组织中的重要成分之一。钠离子电池的优势在于,一方面与锂处于同一主族具有相似物理化学性质的钠资源非常丰富,其在地壳中的丰度位于第6位,并且钠分布于全球各地,完全不受资源和地域的限制,所以钠离子电池相比锂离子电池有非常大的资源优势。另一方面钠离子电池由于钠价格低廉而具有很大的潜在价格优势,非常适合应用于低速电动车和大规模储能等领域。

数据来源:中科海钠、中商产业研究院整理

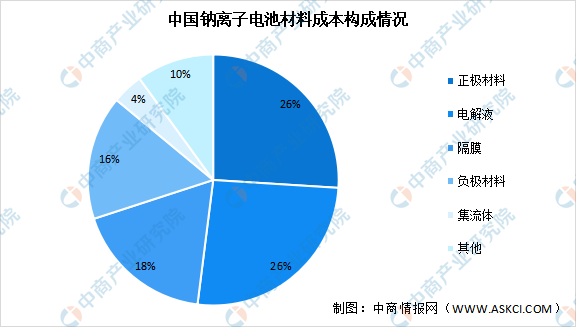

2.原材料成本占比

钠离子电池的结构和工作原理与锂离子电池相似,也是由正极、负极、隔膜、电解液和集流体组成。从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。钠离子电池材料成本构成中,正极材料及电解液占比最大,均达26%,隔膜占比18%,负极材料占比16%,集流体占比4%。

数据来源:中科海钠、中商产业研究院整理

3.上游原材料及代表性企业

当前主流的钠离子电池正极材料主要有层状氧化物、普鲁士类化合物、聚阴离子化合物等。其中,层状氧化物能量密度高、循环性能优异、倍率性能好,是国内企业主要布局方向,代表性企业有振华新材、华纳新能、纳诺新材料、容百科技、钠创新能源等。

钠离子电池负极材料主要分为碳基负极材料、非金属单质材料、金属或合金类负极材料以及有机化合物四类。由于钠离子半径更大,难以嵌入到间距很小的石墨层间与碳形成稳定的化合物,因此钠离子电池的负极材料以碳基材料(硬碳和软碳)为主。目前市场上的企业大部分选择硬碳材料,如宁德时代、贝特瑞、中科海钠、华阳股份等,目前已处于量产阶段。

钠离子电池的电解液和锂离子电池的电解液大体相似,最大的区别在于电解质由六氟磷酸锂变为六氟磷酸钠,因此现有的六氟磷酸锂龙头企业可以通过产线切换在该领域取得先发优势,多氟多现具备千吨六氟磷酸钠生产能力,并已为市场批量供货,新宙邦、石大胜华、永太科技等也均有业务布局,目前正在推进中。此外,钠创新能源是钠离子电池电解液领域少有的创业企业,目前已有5000吨电解液投产。

钠离子电池正负极集流体均采用铝箔,电池铝箔代表性企业有鼎胜新材、万顺新材、天山铝业等;传统锂离子电池隔膜可应用于钠离子电池,隔膜代表性企业有恩捷股份、星源材质、中材科技等。

资料来源:中商产业研究院整理

三、中游分析

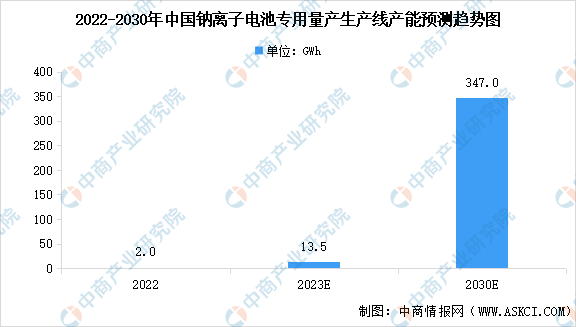

1.钠离子电池产能预测

近年来,国内钠离子电池产业化进程明显提速,多家企业宣布在钠离子电池研发量产方面取得突破。2022年,中科海钠2GWh钠离子电池量产生产线落地,开启钠离子电池量产元年。同时,包括传艺科技、钠创新能源、宁德时代、兴储世纪、蔚蓝锂芯、多氟多和湖南立方等企业规划的钠离子电池量产线进入了实质性的投资建设、设备招标和设备进场阶段。

根据《中国钠离子电池行业发展白皮书(2023年)》预测,到2023年年底全行业将形成13.5GWh的钠离子电池专用量产线产能,到2030年钠离子电池的实际出货量将达到347.0GWh。

数据来源:EVTank、中商产业研究院整理

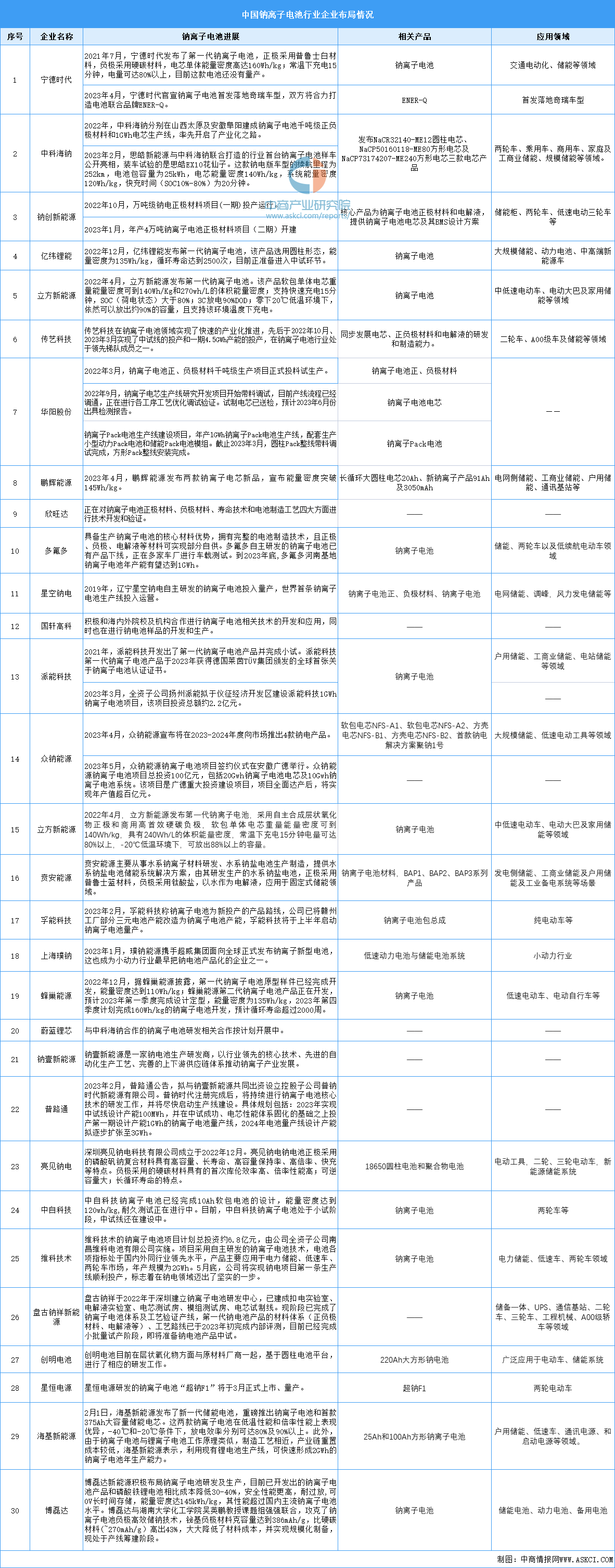

2.钠离子电池企业布局

目前,国内布局钠离子电池的企业超过百家,大致可以分为两大类,一类是以中科海钠、钠创新能源为代表的专注于钠离子电池研发与生产的高新技术型企业,另一类是以宁德时代、欣旺达、亿纬锂能等为代表的锂电巨头企业。我国钠离子电池仍处于产业化初期阶段,技术上仍有较大提升空间,钠离子电池在储能、中低速车和电动二轮车的潜在市场空间十分广阔。

资料来源:中商产业研究院整理

3.钠离子电池专利授权情况

根据佰腾网数据,近年来我国钠离子电池相关技术专利申请数量持续增长,2022年达到1517个,预计2023年中国钠离子电池相关技术专利申请数量将增长至1980个。从专利授权情况来看,我国钠离子电池相关技术已授权专利主要集中在高校及相关科研机构,企业主要集中在宁德时代、钠创新能源等。

数据来源:企查查、中商产业研究院整理

4.行业投融资情况

近两年钠离子电池赛道持续火热,据起点钠电不完全统计,2023年开年至今,已经有中科海钠、钠创新能源、珈钠能源、乐普钠电、启钠新能源、钠壹新能源、寒暑科技、美达瑞、浩钠新能源等10多家企业获得融资,尽管许多钠电相关企业并未披露具体的融资数据,但基于多数企业融资在千万级以上,甚至有的已经完成多轮融资,起点钠电初步估算,截至目前,钠离子电池产业链的投融资金额或已经超过100亿元。资本加持之下,钠离子电池的产业化进程正在加速发展。

资料来源:起点钠电、中商产业研究院整理

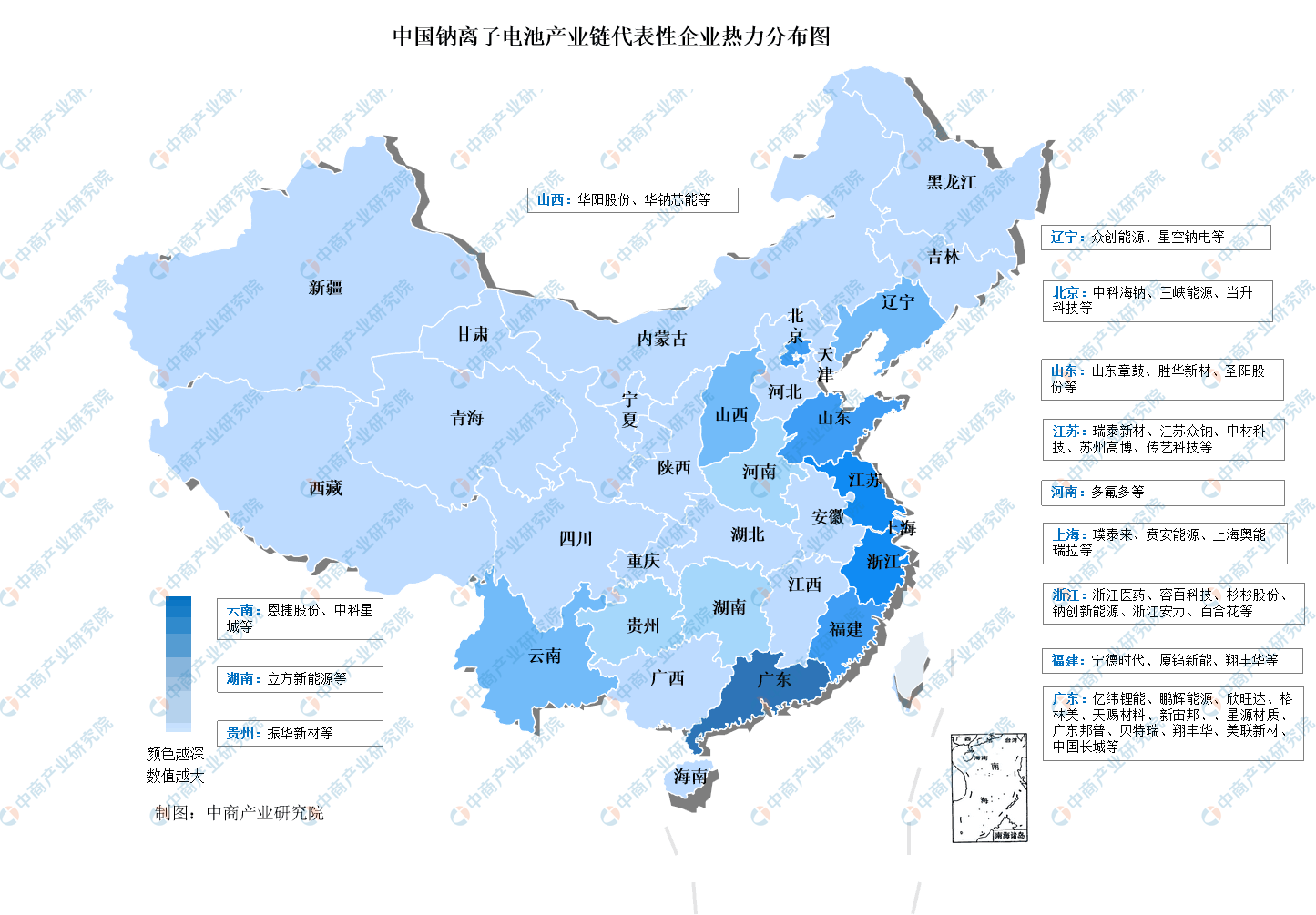

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

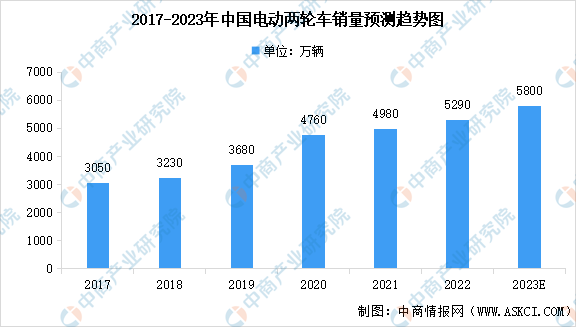

1.电动两轮车销量

钠离子电池目前处于产业化初期,应用场景主要包括电动两轮车、电动三轮车、电动中低速车、储能等领域。

受减排政策以及电动机及电池技术的进步所推动,过去五年电动两轮车的销售量迅速增长。中国是全球最有吸引力的电动两轮车市场之一,2017-2022年中国电动两轮车总销量从3050万辆增长至5290万辆,期内年均复合增长率达11.64%,预计2023年中国电动两轮车市场销量将达到5800万辆。

数据来源:弗若斯特沙利文、中商产业研究院整理

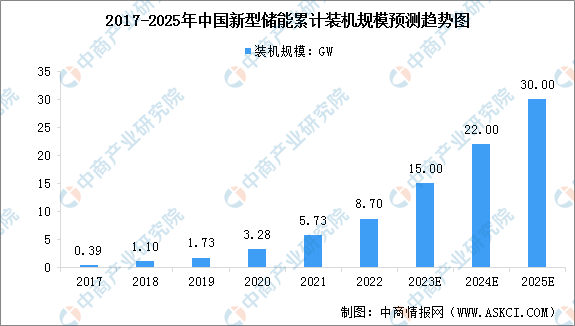

2.中国新型储能装机规模

在相关政策指引和支持下,我国新型储能产业发展明显提速。根据中关村储能产业技术联盟统计,截至2021年底,我国已投运的新型储能装机规模达5.73GW,同比增长74.70%。根据国家能源局发布的数据,截至2022年底,全国已投运新型储能项目装机规模达8.7GW,平均储能时长约2.1小时。预计到2025年,国内新型储能装机规模将增至30GW。

数据来源:CNESA、国家能源局、中商产业研究院整理