关键词:电气机械

中商情报网讯:作为制造业脊梁的装备制造业保持较好的发展势头,装备制造业是拉动规上工业利润贡献最大的行业板块,其中,电气机械行业受光伏设备、锂离子电池等新能源产品带动,2023年5月利润增长27.3%。

一、产业链

中国的电气机械产业链上游为零部件,包括电子元器件、钢材、有色金属、轴承、绝缘材料、仪器仪表等;中游为各类电气机械,包括变压器、电线电缆、互感器、整流器、晶闸管、断路器、电容器、电动机、发电机等;下游应用于火力发电、风力发电、水力发电、生物质能发电、核能发电等领域。

图片来源:中商产业研究院

二、上游分析

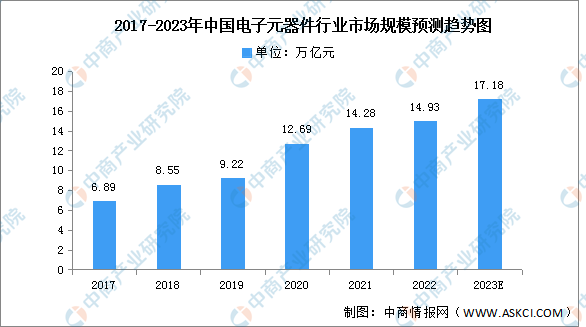

1.电子元器件

近年来,网络通讯、消费电子、汽车电子及工业控制等产业的快速发展以及国际制造业重心逐步向中国转移,使得我国电子元器件行业得到快速发展。我国电子元器件行业整体呈现市场规模大、增长速度快的特征。数据显示,2017-2022年,我国电子元器件行业市场规模由6.89万亿元增长至14.93万亿元,复合年均增长率达16.7%,预计2023年将达17.18万亿元。

数据来源:Wind、中商产业研究院整理

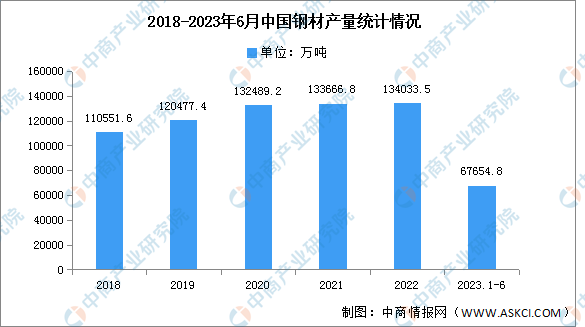

2.钢材

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。近年来,中国钢材产量整体呈现增长趋势,2022年中国钢材产量达13.4亿吨,同比增长约0.27%。2023年1-6月钢材产量达67654.8万吨,同比增长4.4%。

数据来源:中商产业研究院数据库

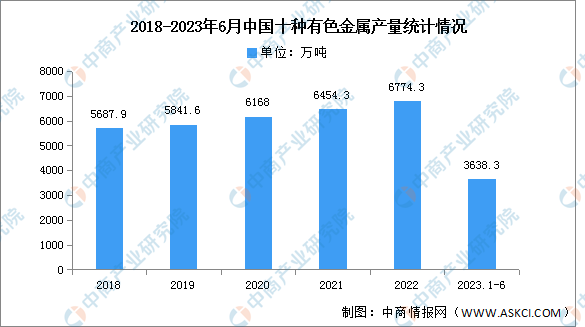

3.有色金属

近年来,中国十种有色金属产量呈现增长趋势。2023年6月全国十种有色金属产量为615.0万吨,同比增长6.1%。2023年1-6月全国十种有色金属产量为3638.3万吨,同比增长8.0%。

数据来源:中商产业研究院数据库

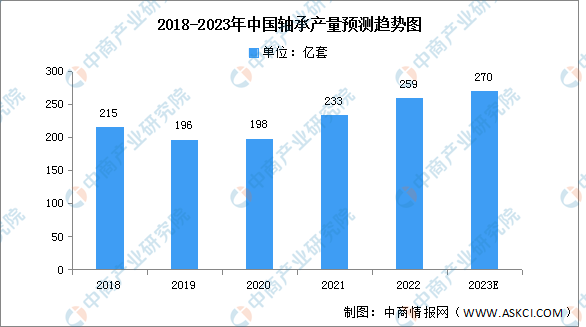

4.轴承

(1)产量

轴承是机械工业的核心基础零部件,近年来,我国轴承产量呈现增长的趋势。2021年我国轴承产量完成233亿套,同比增长32.7%,2022年产量约为259亿套,预计2023年轴承产量将达270亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

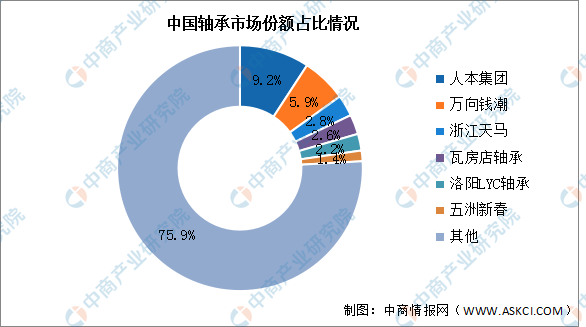

(2)竞争格局

国内轴承头部企业体量偏小,行业集中度低。目前人本集团市场份额占比较多,达9.2%。其次分别为万向钱潮、浙江天马、瓦房店轴承、洛阳LYC轴承、五洲新春,占比分别为5.9%、2.8%、2.6%、2.2%、1.4%。

数据来源:中商产业研究院整理

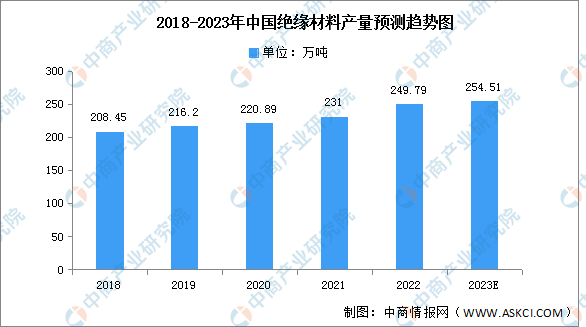

5.绝缘材料

随着国内绝缘材料生产企业技术水平的不断提高,部分产品已经达到较高水平,在国际市场上具有较强的竞争能力。近年来,随着电力、电器、电子、通讯和家电等行业的快速发展,我国绝缘材料产品的产量持续增长。2022年我国绝缘材料产量为249.79万吨,较上年同比增长8.13%,预计2023年产量将达254.51万吨。

数据来源:中商产业研究院整理

三、中游分析

1.营业收入

近年来,我国智能制造和城市化进程不断加快,电气机械设备智能化和自动化替代稳步推进,为电气机械和器材制造业的快速发展提供了良好的环境。根据国家统计局数据显示,2022年我国电气机械和器材制造业营业收入达到10.37万亿元,同比增长21%,预计2023年中国电气机械和器材制造业营收将达到11.66万亿元。

数据来源:国家统计局、中商产业研究院整理

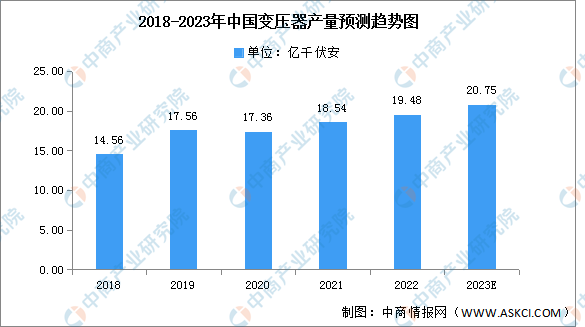

2.变压器

(1)产量

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。2022年变压器产量约为19.48亿千伏安,随着我国各地特高压项目相继落地及疫情的有效控制,预计未来几年我国电力变压器市场将持续增长,2023年产量将达20.75亿千伏安。

数据来源:中国机械工业联合会、中商产业研究院整理

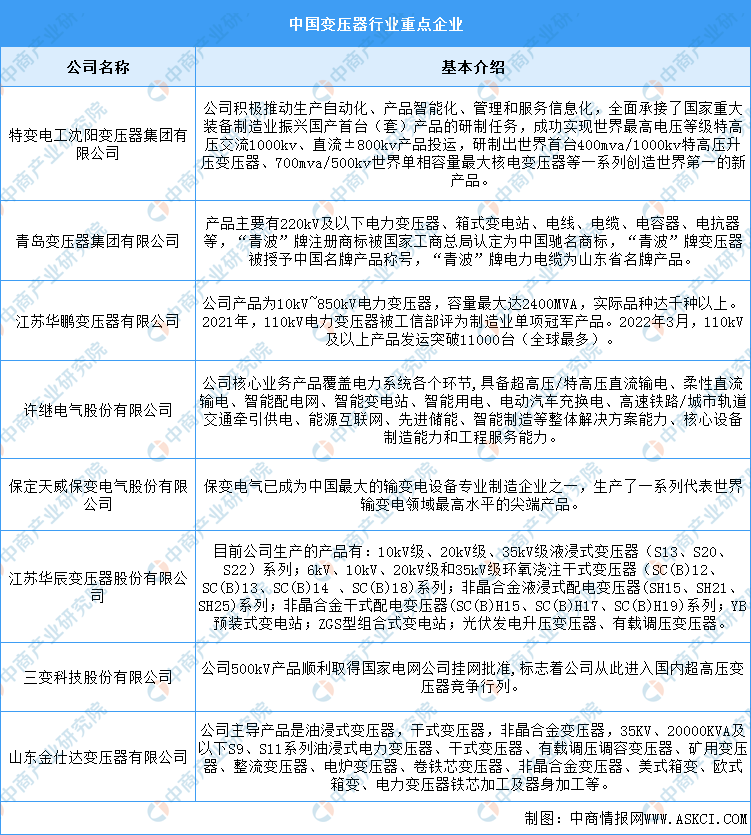

(2)重点企业分析

资料来源:中商产业研究院整理

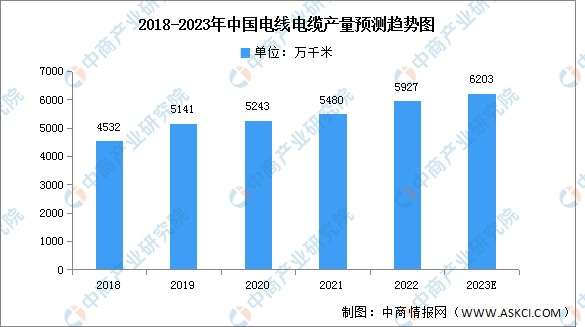

3.电线电缆

(1)产量

近年来,我国电线电缆产量整体呈现增长趋势,由于疫情影响,2020年我国电线电缆产量增速放缓,2021年我国电线电缆产量约为5480万千米,同比增长4.5%。2022年产量约为5927万千米,预计2023年将达6203万千米。

数据来源:中商产业研究院数据库

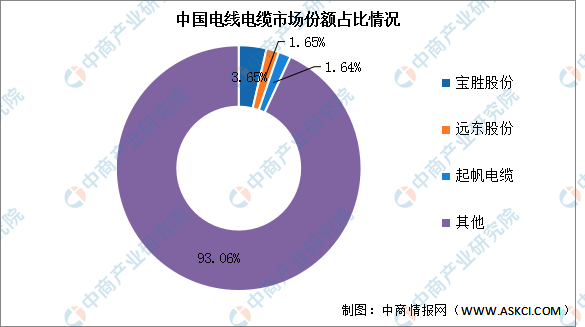

(2)竞争格局

中国电线电缆行业竞争激烈,市场集中度低。目前,宝胜股份市占率为3.65%,排名第一;远东股份和起帆电缆市占率分别为1.65%和1.64%;其他企业市场份额均低于1%。

数据来源:中商产业研究院整理

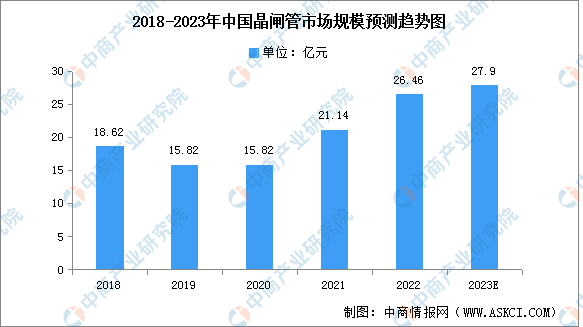

4.晶闸管

(1)市场规模

晶闸管作为一种技术相对成熟的产品,其市场成长性趋于稳定。2021年我国晶闸管市场规模达21.14亿元,同比增长33.63%,2022年市场规模约为26.46亿元,预计未来将持续增长,2023年市场规模将达27.9亿元。,

数据来源:中商产业研究院整理

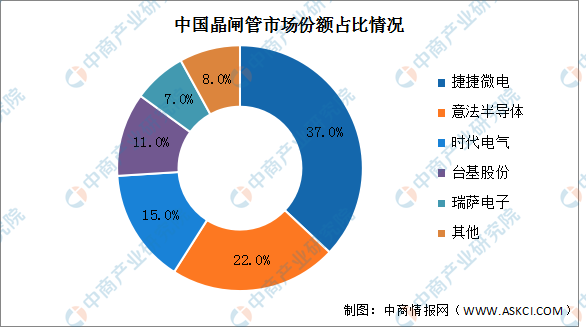

(2)竞争格局

晶闸管领域中,捷捷微电凭借37%的市场份额排名第一。其次分别为意法半导体、时代电气、台基股份、瑞萨电子,占比分别为22.0%、15.0%、11.0%、7.0%。

数据来源:中商产业研究院整理

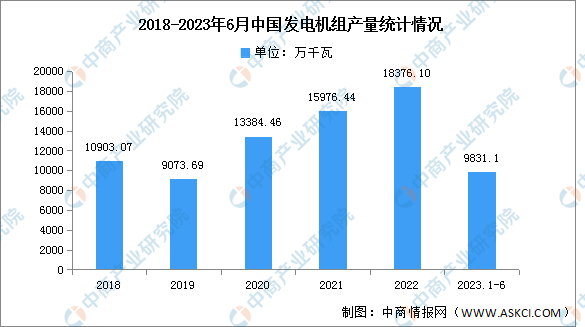

5.发电机

发电机是指将其他形式的能源转换成电能的机械设备,它由水轮机、汽轮机、柴油机或其他动力机械驱动,将水流、气流、燃料燃烧或原子核裂变产生的能量转化为机械能传给发电机,再由发电机转换为电能。近年来我国用电需求不断增加,庞大的用电需求拉动了发电机行业的发展。2022年,中国发电机组产量达18376.10万千瓦,同比增长15.02%。2023年1-6月产量达9831.1万千瓦,同比增长28.9%。

数据来源:中商产业研究院数据库

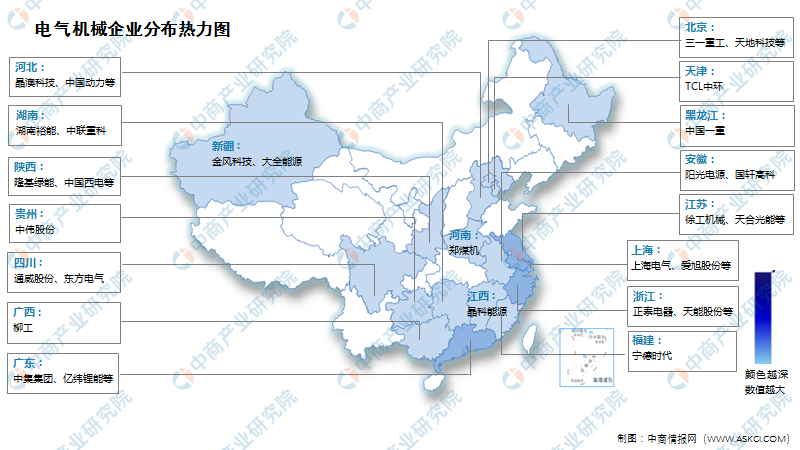

6.企业热力分布图

资料来源:中商产业研究院整理

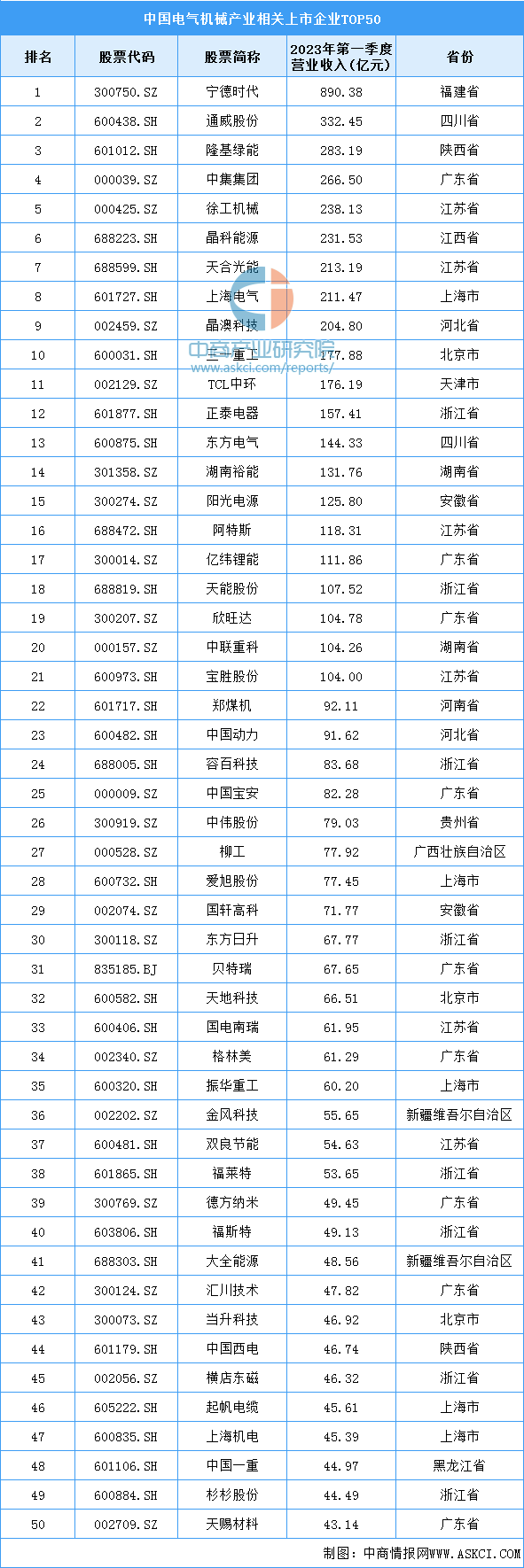

7.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

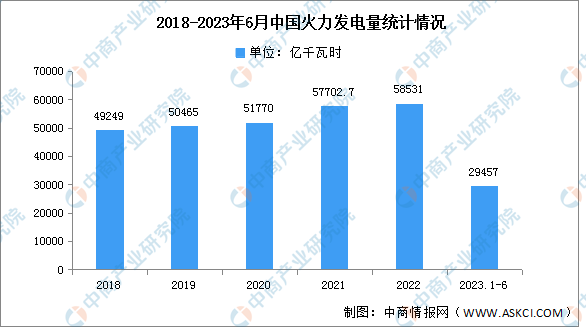

1.火力发电

近年来我国火力发电量呈现增长趋势,2023年上半年,全国电力生产保持增长,火电发电量29457亿千瓦时,同比增长7.5%。

数据来源:国家统计局、中商产业研究院整理

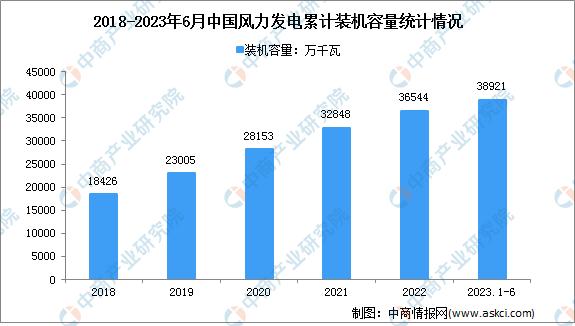

2.风力发电

随着中国大力开展对清洁能源的使用,用电负荷不断增加,风力发电不断受到重视,需求释放。截至2023年6月底,全国风电装机容量38921万千瓦,同比增长13.7%;风电新增装机容量2299万千瓦,同比增加1005万千瓦。

数据来源:国家能源局、中商产业研究院整理

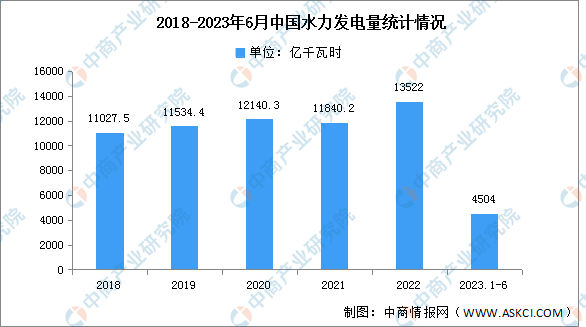

3.水力发电

水电是重要的支撑性、调节性电源,2023年上半年水电发电量4504亿千瓦时,同比下降22.9%。

数据来源:国家统计局、中商产业研究院整理