关键词:医疗机器人

中商情报网讯:近日,2023世界机器人大会在京成功举办,医疗机器人领域成为焦点。其中,手术机器人高精准度和操作的优势,为现代医疗手术赋予更高的安全性和效率。随着人工智能、智能传感等技术的快速发展与深度应用,我国医疗机器人产业正进入跨越式发展阶段,产业未来发展空间巨大。

一、医疗机器人的定义及分类

医疗机器人是指用于医院、诊所的医疗或辅助医疗的机器人,是一种智能型服务机器人,可以独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动,大大提高了医疗人员的工作效率。

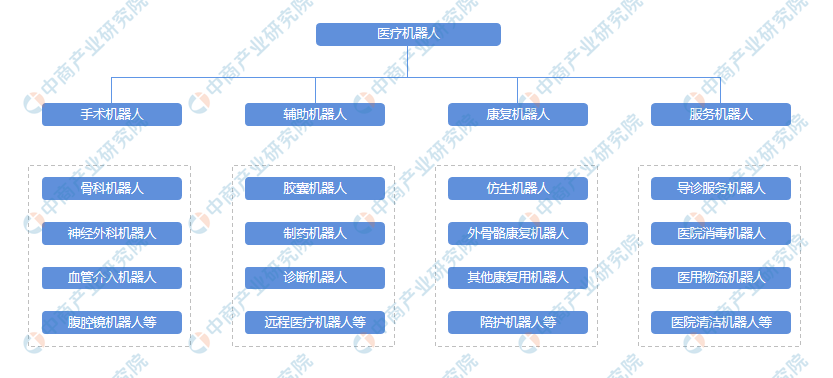

目前,医疗机器人可分为手术机器人、辅助机器人、康复机器人、服务机器人四大类。具体分类如图所示:

资料来源:中商产业研究院整理

二、医疗机器人行业发展政策

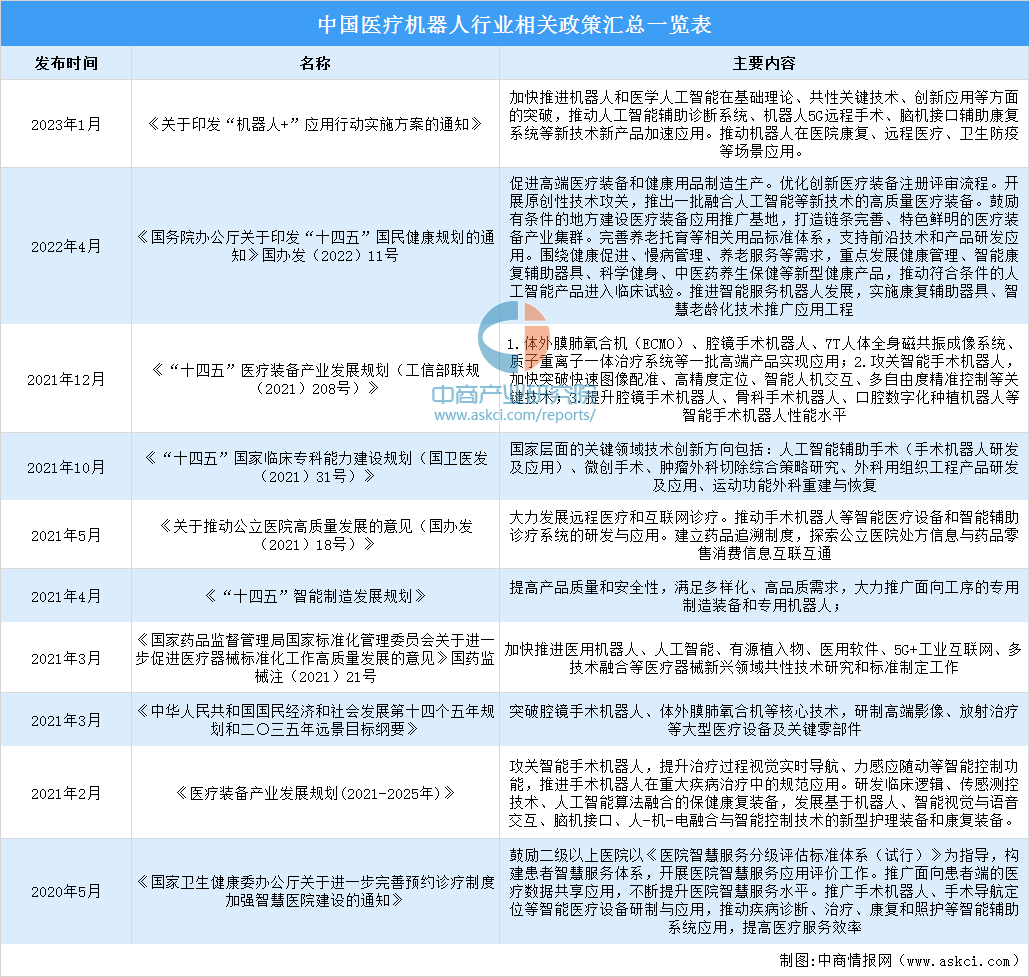

近年来,中国医疗机器人行业受到国家政策的重点支持,《《关于印发“机器人+”应用行动实施方案的通知》提出,加快推进机器人和医学人工智能在基础理论、共性关键技术、创新应用等方面的突破,推动人工智能辅助诊断系统、机器人5G远程手术、脑机接口辅助康复系统等新技术新产品加速应用。推动机器人在医院康复、远程医疗、卫生防疫等场景应用。在政策的支持下,医疗机器人行业发展前景广阔。具体政策如下:

资料来源:中商产业研究院整理

三、医疗机器人行业发展现状

1.医疗机器人市场规模

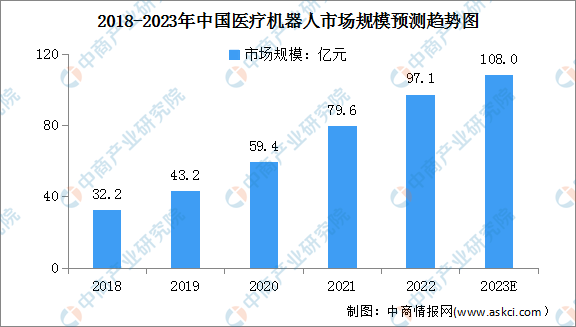

医疗机器人主要用于医疗场景中辅助医护工作,根据IFR分类,可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大类。根据中商产业研究院发布的《2023-2028年中国医疗机器人行业分析及发展预测报告》,2022年我国医疗机器人市场规模达97.1亿元,同比增长22%。中商产业研究院分析师预测,2023年医疗机器人市场规模有望达108亿元,同比增长11.2%。

数据来源:中国电子学会、中商产业研究院整理

2.市场占比分析

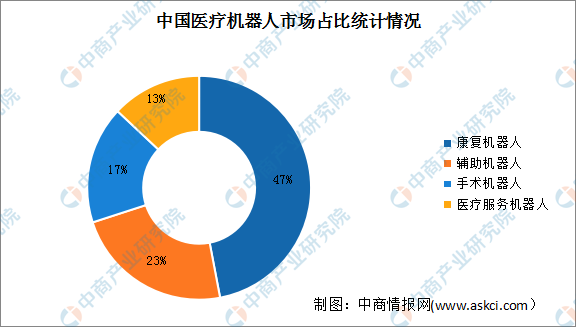

我国医疗机器人市场中,占比最大的为康复机器人达47%,其次为辅助机器人,占比达23%,手术机器人及医疗服务机器人占比分别达17%、13%。

数据来源:中国电子学会、中商产业研究院整理

3.细分市场

(1)手术机器人

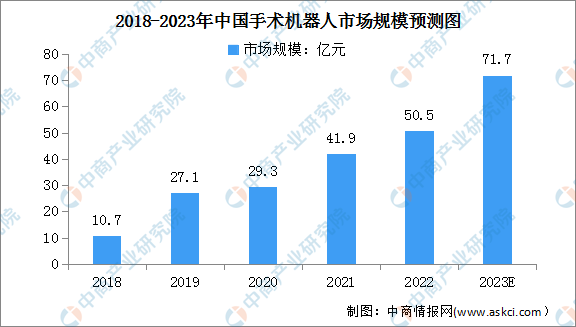

手术机器人作为创新型智能医疗设备,能在人体腔道、血管和神经密集区域完成精细的手术操作,具有定位准确、手术创伤小、感染风险低和术后康复快等优点。根据中商产业研究院发布的《2023-2028年中国手术机器人行业分析及发展预测报告》,自2018年至2022年,中国手术机器人市场由10.7亿元增长至50.5亿元,期间复合年增长率为47.4%。未来,中国手术机器人市场将持续增长,中商产业研究院分析师预测,2023年中国手术机器人市场将达到71.7亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)康复机器人

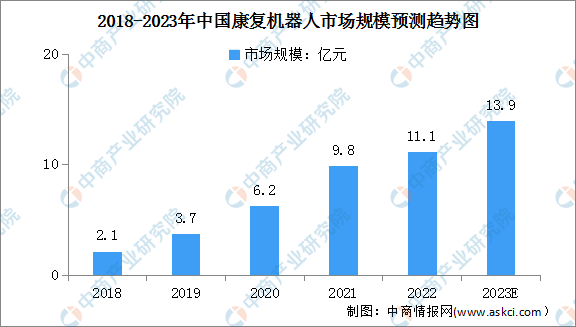

随着康复医疗需求的增加,康复机器人市场规模保持增长趋势。虽然中国康复机器人起步较晚,但康复机器人是备受市场看好的新技术方向,未来我国康复市场规模达百亿,成长空间巨大。中商产业研究院发布的《2023-2028年中国康复机器人行业分析及发展预测报告》显示,2022年中国康复机器人市场规模达11.1亿元,同比增长13.3%。中商产业研究院分析师预测,2023年康复机器人市场规模将进一步增长至13.9亿元,同比增长25.2%。

数据来源:中商产业研究院整理

4.企业数量

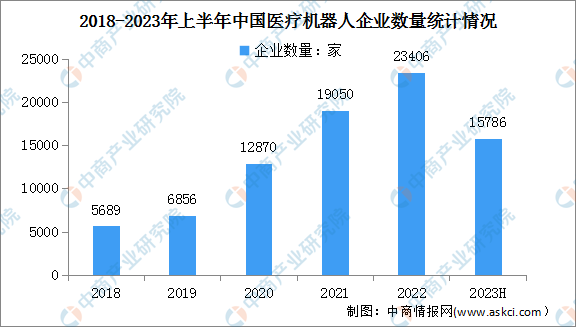

近年来,随着我国医疗机器人行业的不断发展,行业相关企业注册量也随之不断增长。由于医疗机器人在减少医护人员接触、防止人员交叉感染、提升治疗效率等方面发挥了重要作用,2020-2022年我国医疗机器人相关企业注册量大幅增长。最新数据显示,2023年上半年中国医疗机器人相关企业注册量达15786家。

数据来源:企查查、中商产业研究院整理

5.市场竞争格局

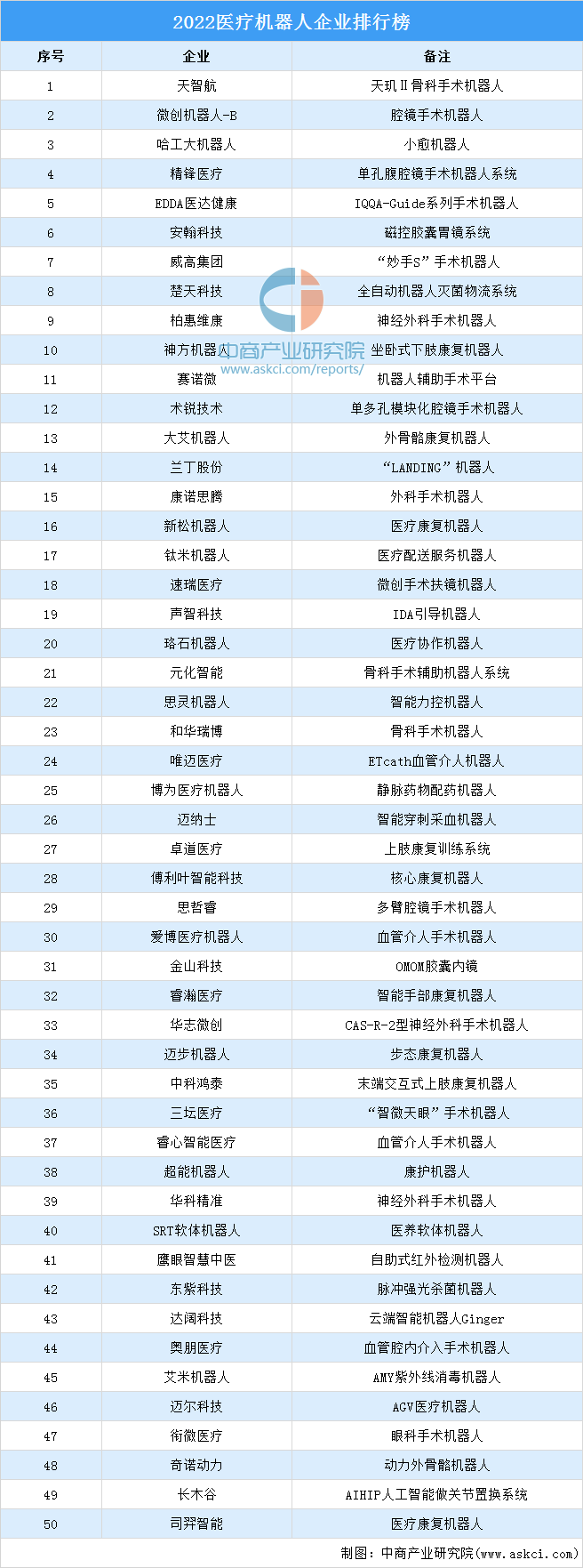

“2022医疗机器人企业排行榜”榜单显示,天智航、微创机器人-B、哈工大机器人、精锋医疗、EDDA医达健康、安翰科技、威高集团、楚天科技、柏惠维康、神方机器人等企业上榜。

资料来源:互联网周刊、中商产业研究院整理

四、医疗机器人行业重点企业

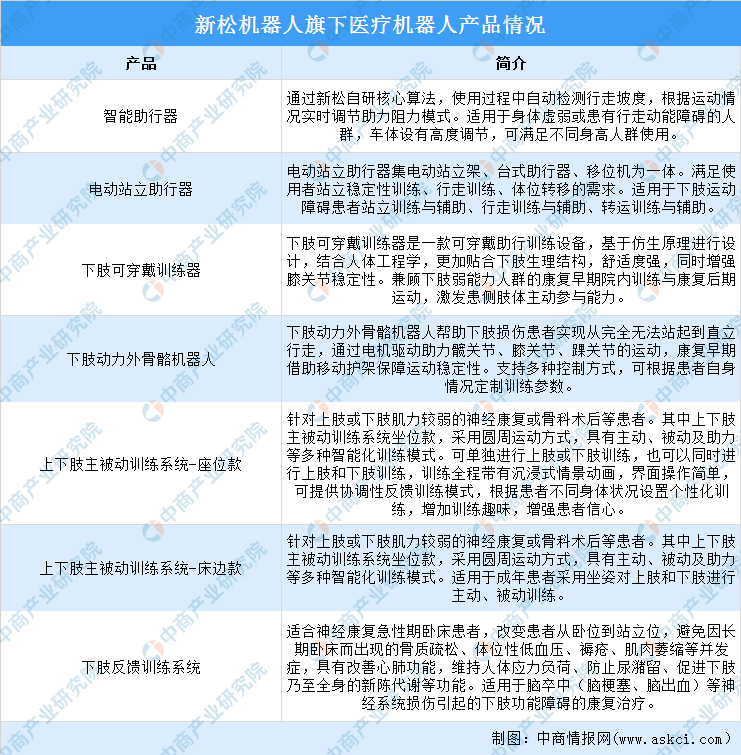

1.新松机器人

沈阳新松机器人自动化股份有限公司成立于2000年,是一家以机器人技术和智能制造解决方案为核心的高科技上市公司。新松拥有自主知识产权的工业机器人、移动机器人、特种机器人三大类核心产品,以及焊接自动化、装配自动化、物流自动化三大应用技术方向。

医疗机器人领域,新松机器人自主研发多系列医疗康复机器人、智能助行器等医疗民生产品,打造智慧康养、医疗康复等行业系统解决方案,拥有多项行业领先的自主知识产权核心技术。

资料来源:中商产业研究院整理

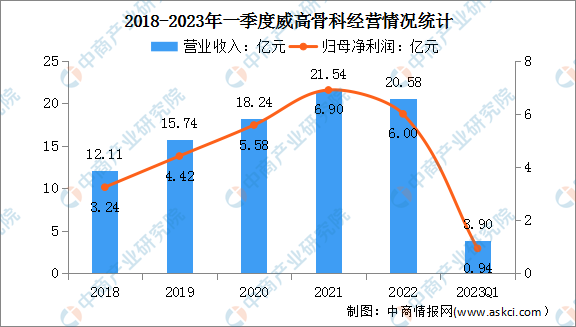

2.威高骨科

山东威高骨科材料股份有限公司创立于2005年,主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械工具。在骨科植入医疗器械领域,公司是国内产品线齐备、规模领先、具有较强市场竞争力的领先企业之一,为国内骨科厂商市场份额首位。

2023年一季度,威高骨科实现营业收3.90亿元,同比增长0.57%;归母净利润0.94亿元,同比下降18.11%。

资料来源:中商产业研究院整理

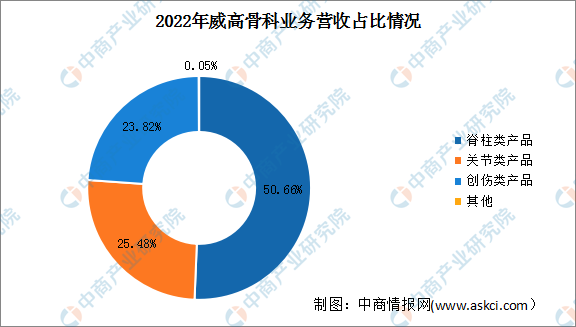

2022年,威高骨科脊柱类产品实现营业收入8.87亿元,占比为50.66%,关节类产品实现营业收入4.46亿元,占比为25.48%,创伤类产品实现营业收入4.17亿元,占比为23.82%。

资料来源:中商产业研究院整理

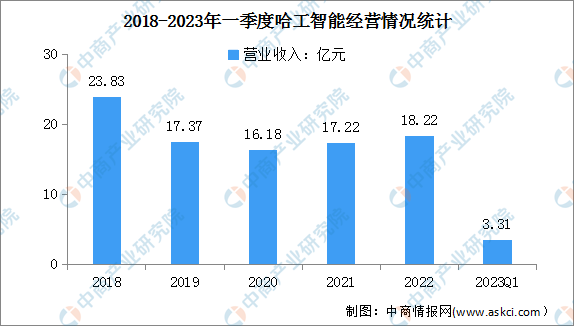

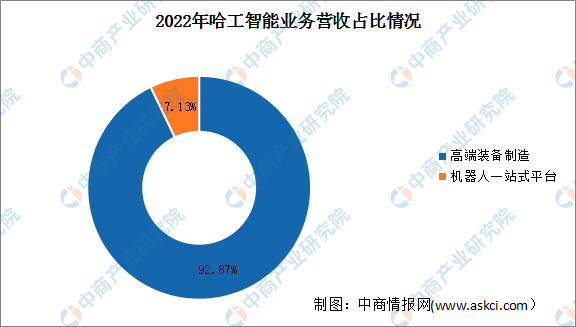

3.哈工智能

江苏哈工智能机器人股份有限公司是一家聚焦于高端智能装备制造和人工智能机器人的高科技上市公司,业务涵盖高端智能装备制造、机器人本体、工业机器人一站式服务平台等三大板块。

2023年一季度,哈工智能实现营业收3.31亿元,同比增长0.57%;归母净利润0.94亿元,同比下降18.11%。

资料来源:中商产业研究院整理

2022年,哈工智能高端装备制造实现营业收入16.92亿元,占比为92.87%,机器人一站式平台实现营业收入1.30亿元,占比为7.13%。

资料来源:中商产业研究院整理

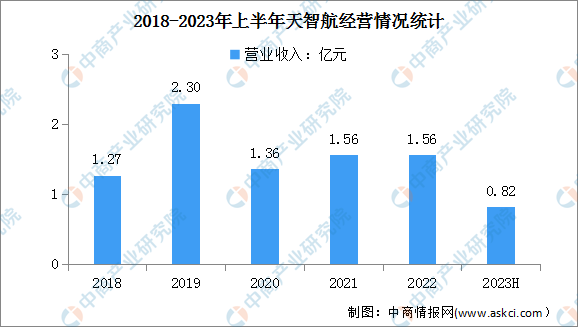

4.天智航

北京天智航医疗科技股份有限公司是一家专注从事骨科手术机器人及其相关技术自主创新、规模化生产、专业化营销及优质临床应用为一体的高新技术企业,也是国内第一家、全球第五家获得医疗机器人注册许可证的企业。天智航核心产品——天玑骨科手术机器人——用于辅助医生精确定位植入物或手术器械,可广泛应用于脊柱和创伤骨科手术,其临床精度可达1mm以内,可显著减少术中辐射并提高手术效率,使复杂手术简单化、常规手术标准化、开放手术微创化、医疗资源均等化。

2022年天智航实现营业收入1.56亿元,同比增长0.11%;2023年上半年,天智航实现营业收入8192万元,同比增长34.41%。

数据来源:中商产业研究院整理

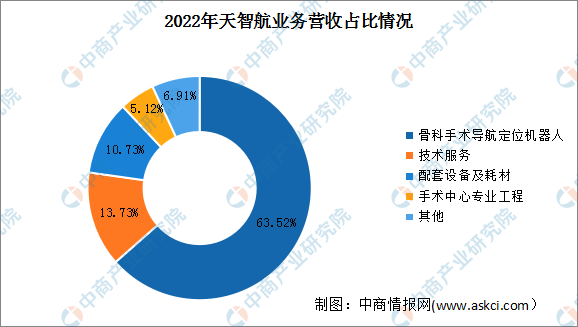

2022年天智航主营业务收入产品构成中,骨科手术导航定位机器人实现销售收入9920万元,占主营业务收入比重为63.52%,是主营业务收入主要来源。

资料来源:中商产业研究院整理

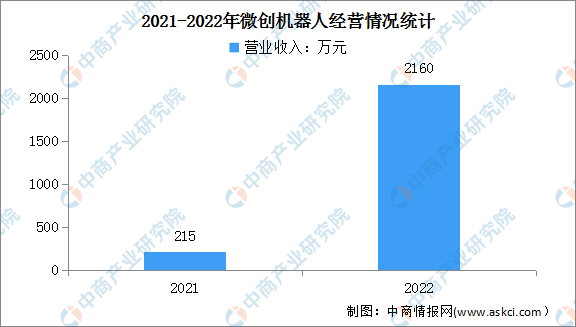

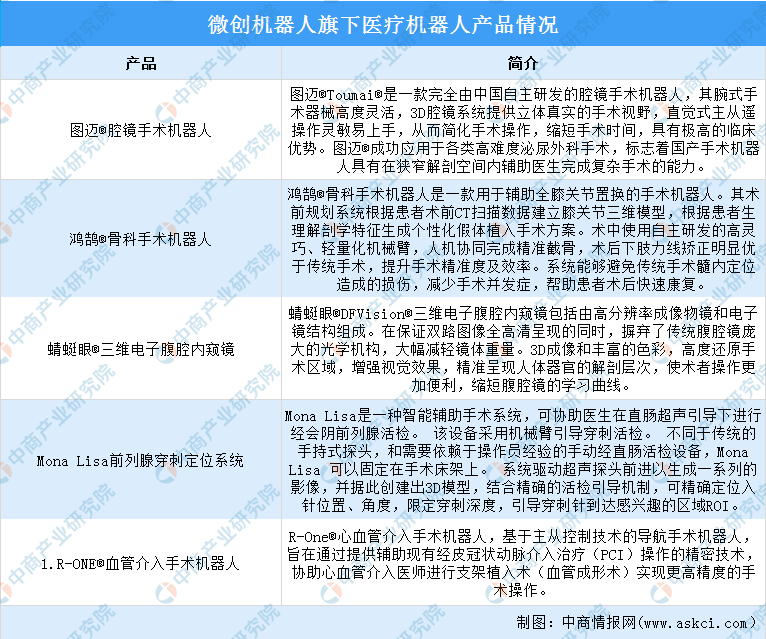

5.微创机器人

上海微创医疗机器人股份有限公司成立于2015年,是第一梯队的手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术,同时也是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科产品组合的公司。

从营业收入来看,2022年微创机器人实现营业收入2160万元,同比增长904.79%。

资料来源:中商产业研究院整理

目前,微创机器人旗下医疗机器人产品主要包括图迈®腔镜手术机器人、鸿鹄®骨科手术机器人、蜻蜓眼®三维电子腹腔内窥镜、MonaLisa前列腺穿刺定位系统、1.R-ONE®血管介入手术机器人等。具体情况如下:

资料来源:中商产业研究院整理

五、医疗机器人行业发展前景

1.政策利好医疗机器人发展

近年来,我国相继发布一系列重要政策文件以推动中国制造的转型升级,医疗领域作为重要的民生领域,对医疗机器人研发生产的支持也一直是各大政策文件关注的重点。随着利好政策的不断出台,我国医疗机器人产业正进入飞速发展阶段。

未来,我国将会加大扶持医疗机器人行业,出台更多利好政策振兴装备制造业,增强自主创新能力,推进重大技术装备自主制造能力,提升医疗机器人行业市场竞争力。

2.患者对微创伤手术的需求不断增加推进行业发展

因微创手术康复较快,失血和痛楚较少,且并发症风险较低,随着诊断技术进步及人均可支配收入增加,我国患者逐渐愿意寻求微创伤的治疗方法,对RAS的需求不断增加。此外,手术机器人同时具有震颤过滤、三维高清图像及导航等功能,从而方便手术医生的操作及促进手术机器人在手术医生的受欢迎程度的增加。

3.人口老龄化促使医疗机器人加速发展

我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。数据显示,2022年中国60岁及以上人口为28004万人,占19.8%,比上年人口增加1268万人,比重上升0.9个百分点。近年,医疗机器人成为智慧养老模式下的首选养老设备,除陪护机器人外,在人工智能时代下,康复机器人、手术机器人、外骨骼机器人等都将得到更普遍地应用,促使医疗机器人加速发展。

4.前沿技术深入融合推动医疗机器人智能化发展

随着医疗机器人与人工智能、脑机交互、5G网络、AR/VR、大数据等前沿技术深入融合,将进一步提升与医生、患者之间的交互水平,并对数据、物体和环境等有更精准的感知,推动医疗机器人智能化发展,并实现智能医疗一体化。

5.行业发展空间较大,增加低等级医院的渗透率

由于医疗机器人的可用性有限及手术机器人的成本相对较高,目前,我国医疗机器人主要集中在一线城市的大型医院,并且我国医院中已采用腔镜机器人手术系统的医院占比较少。随着医疗机器人的普及程度提升,预计不同种类的医疗机器人会从一线城市的大型医院扩展至一线城市的低等级医院,进而拓展至二线及三线城市,实现全国渗透率覆盖。同时,随着外科医生对更高手术精准度及连贯性的需求也会促进医疗机器人的渗透。