中商情报网讯:随着芯片制造工艺精益求精、晶圆尺寸不断扩大,集成电路行业企业为维持其竞争优势,投资规模日趋增长,投资压力日渐增大。在此背景下,有实力涵盖集成电路设计、制造、封装和测试的垂直一体化芯片制造商越来越少,集成电路行业在经历了多次结构调整之后,形成了设计、制造、封装和测试独立成行的垂直分工模式。

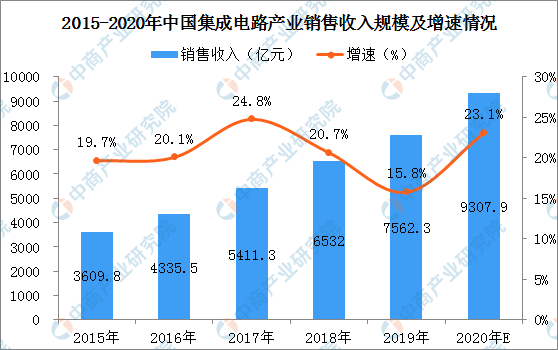

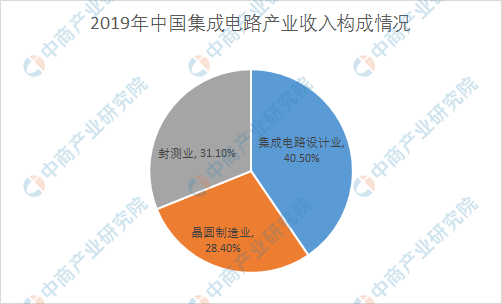

2019年中国集成电路产业销售收入为7562.3亿元,同比增长15.80%,其中集成电路设计业销售收入为3063.5亿元,同比增长21.6%,占总值40.5%;晶圆制造业销售收入为2149.1亿元,同比增长18.20%,占总值的28.40%;封测业销售收入为2349.7亿元,同比增长7.10%,占总值的31.1%。中商产业研究院预测,2020年中国集成电路产业销售收入有望突破9000亿元。

数据来源:CSIA、中商产业研究院整理

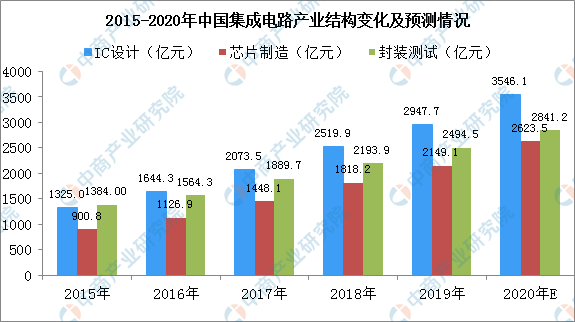

从我国集成电路各环节产业结构来看:IC设计为集成电路主导市场。数据显示:2019年我国IC设计产业规模为2947.7亿元,芯片制造产业规模2149.1亿元,封装测试产业规模则为2494.5亿元。据预测,2020年我国IC设计、芯片制造封装测试产业规模分别达到3546.1亿元、2623.5亿元以及2841.2亿元。

数据来源:CSIA、中商产业研究院整理

数据来源:CSIA、中商产业研究院整理

集成电路产业未来发展趋势预测

一、新兴技术将成为集成电路产业的未来核心产品

集成电路产业新热点和未来核心产品的热点很多,也很集中,包括云计算、物联网、大数据、工业互联网、5G;战略指引包括中国制造2025(智能制造),互联网+,大数据;人工智能和AI技术令机器人、无人机、新能源汽车/智能网联汽车、无人驾驶等也成为集成电路的发展要地。

二、核心技术及人才资源成为集成电路产业的可持续发展力

尽管国内半导体市场广阔、发展迅速,但在集成电路进口额“节节高升”的背后,是半导体对外依赖程度高、自给率低下的“残酷”现实。中国半导体产业经过多年的发展,却还是存在产业结构与需求之间失配,核心集成电路的国产芯片占有率低的现象

此外,集成电路制造业能力不足,缺少核心技术,也是横亘在半导体产业的一大问题。即使是国内最先进的代工厂——中芯国际,也仍比台积电落后至少两代制程。