关键词:光芯片

中商情报网讯:以ChatGPT为首的AI军备竞赛开启,大幅拉动800G等高速光模块需求量,光模块中价值量最高的是光芯片和电芯片,随着未来800G光模块的需求释放,光芯片可能会出现供求关系紧张的局面,届时国产供应商有望切入到供应链体系中。

一、光芯片定义

光芯片作为半导体产业链上游核心元器件,目前已经广泛应用于通信、工业、消费等众多领域。

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。激光器芯片,按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN和APD两类。

资料来源:中商产业研究院整理

二、光芯片行业发展政策

光芯片目前已广泛应用于通信、工业、消费、照明等领域,下游市场不断拓展。受益于信息应用流量需求的增长和光通信技术的升级,光模块作为光通信产业链最为重要的器件保持持续增长,光芯片作为光模块核心元件有望持续受益。

资料来源:中商产业研究院整理

三、光芯片行业发展现状

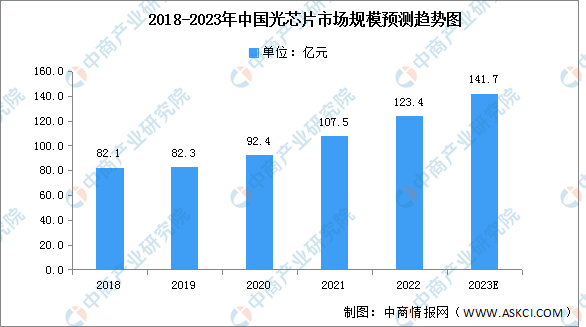

1.光芯片市场规模

得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一。随着光通信需求的增长,光芯片需求正在快速增长,中商产业研究院发布的《2022-2027年中国光芯片行业发展趋势与投资格局研究报告》显示,2021年市场规模约为107.5亿元,同比增长16.3%,2022年市场规模约为123.4亿元。中商产业研究院分析师预测,2023年市场规模将达141.7亿元。

数据来源:中商产业研究院整理

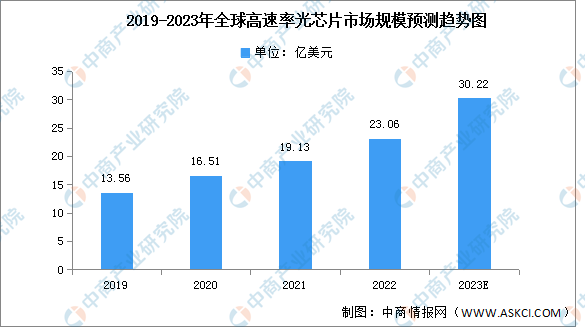

2.高速率光芯片市场规模

随着移动互联网和云计算的发展,光芯片作为实现数据中心内部互联及连接的核心器件,需求不断攀升。随着网络架构的发展所需光芯片数量成倍增加,且向高速率芯片转移。中商产业研究院发布的《2022-2027年中国光芯片行业发展趋势与投资格局研究报告》显示,2021年全球市场规模达19.13亿美元,同比增长15.87%,2022年市场规模约为23.06亿美元。中商产业研究院分析师预测,2023年中国高速率光芯片市场空间有望达到30.22亿美元。

数据来源:ICC、中商产业研究院整理

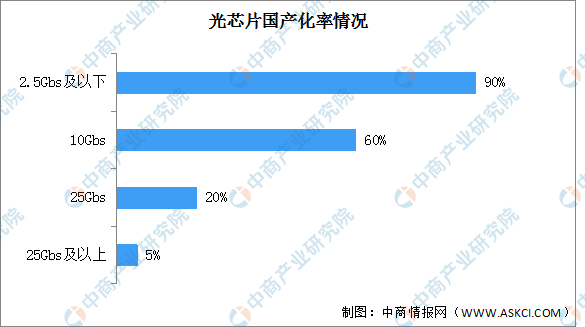

3.光芯片国产化率情况

各类光芯片国产替代率分化明显,高端光芯片国产替代率仍较低,国内相关企业仅在2.5G和10G光芯片领域实现核心技术的掌握。2021年2.5G及以下速率光芯片国产化率超过90%;10G光芯片国产化率约60%,部分性能要求较高、难度较大10G光芯片仍需进口;2021年25G光芯片国产化率约20%,但25G以上光芯片的国产化率仅5%,目前仍以海外光芯片厂商为主。

数据来源:ICC、中商产业研究院整理

4.光芯片产业企业布局

国内专业光芯片厂商包括源杰科技、武汉敏芯、中科光芯、雷光科技、光安伦、云岭光电等。国内综合光芯片模块厂商或拥有独立光芯片业务板块厂商包括光迅科技、海信宽带、索尔思、三安光电、仕佳光子等。目前国内光芯片企业正在积极开发25G光芯片产品,源杰科技、光迅科技、仕佳光子、海信宽带等企业都有相关业务布局。

资料来源:中商产业研究院整理

四、光芯片行业重点企业

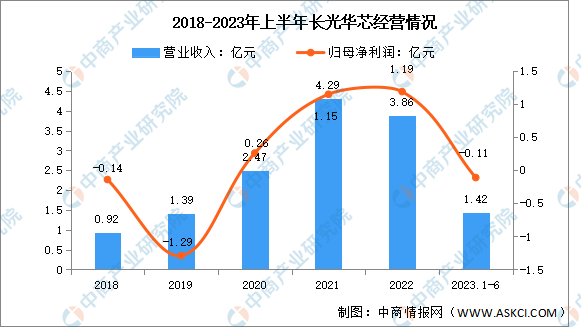

1.长光华芯

苏州长光华芯光电技术股份有限公司主营业务为半导体激光芯片的研发、生产与销售。主要产品为高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品、光通信芯片系列产品。

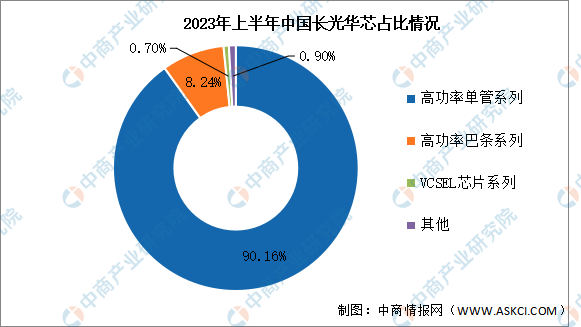

2023年上半年实现营业收入1.42亿元,同比下降43.2%;归母净利润亏损0.11亿元。2023年上半年主营产品包括高功率单管系列、高功率巴条系列、VCSEL芯片系列,分别占整体营收的90.16%、8.24%、0.70%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

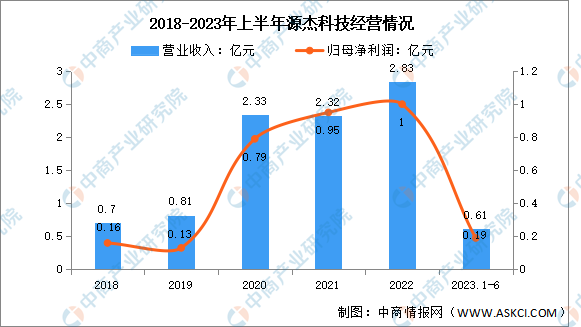

2.源杰科技

陕西源杰半导体科技股份有限公司聚焦于光芯片行业,主营业务为光芯片的研发、设计、生产与销售,主要产品包括2.5G、10G、25G及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G移动通信网络和数据中心等领域。

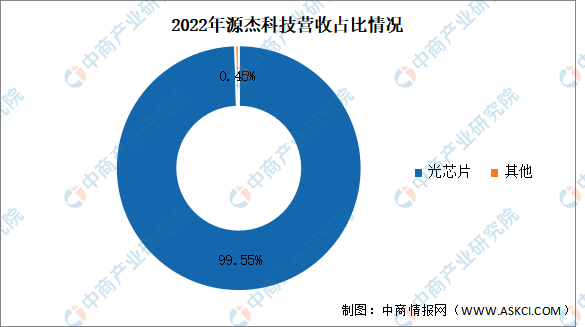

2023年上半年实现营业收入0.61亿元,同比下降50.15%;实现归母净利润0.19亿元,同比下降61.22%。2022年光芯片占整体营收的99.55%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.光迅科技

武汉光迅科技股份有限公司是专业从事光电子器件及子系统产品研发、生产、销售及技术服务的公司,是全球领先的光电子器件、子系统解决方案供应商。主要产品有光电子器件、模块和子系统产品。光迅科技光芯片实现量产应用,10G及以下光芯片自给率在90%左右,25G系列光芯片自给率在70%左右,400G和800G光模块用到的光芯片公司正在研发中。同时光迅科技800G光模块已陆续开始出货,且具备大规模量产能力。

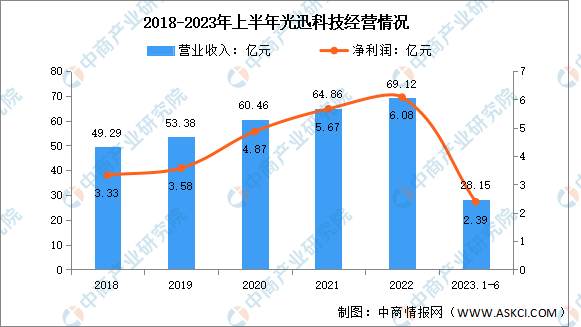

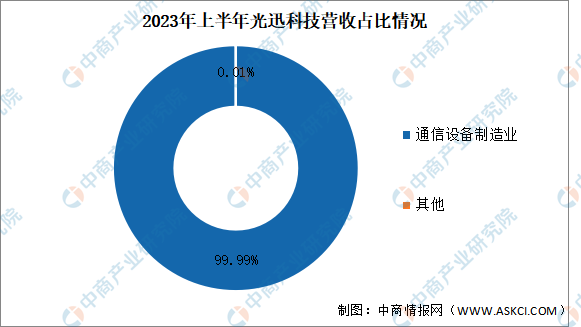

2023年上半年实现营业收入28.15亿元,同比下降20.53%;实现归母净利润2.39亿元,同比下降23.15%。2023年上半年通信设备制造业占整体营收的99.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.敏芯半导体

武汉敏芯半导体股份有限公司成立于中国光谷,是一家从事半导体光电芯片研发、制造和销售的高新技术企业。产品涉及光通信、工业激光、传感和消费等领域。作为光通信领域国内首家独立的全系列光芯片供应商,公司主营业务为2.5G/10G/25G/50G全系列激光器和探测器光芯片及封装类产品。

资料来源:中商产业研究院整理

5.华为海思

华为海思是华为公司旗下的芯片设计公司,成立于2004年,总部位于中国深圳。其主要产品包括手机芯片、网络芯片、智能家居芯片、车载芯片等,其设计的多个系列芯片支撑了华为的多项业务。华为海思800G光芯片技术全球领先,目前其在武汉建设光芯片工厂,完工投产后将提升光芯片的供应链保障能力。

五、光芯片行业发展前景

1.国产化逐渐突破,行业发展势头强劲

当前中国光芯片企业已经可以实现10G及以下的DFB、APD等光芯片进口替代,中国10G速率及以下光芯片国产化率已于2020年实现完全替代,在接入网市场已经可以实现完全自给自足,但1577nmEML仍依赖进口,国产化仍在进一步验证中。受益于我国5G规模建设的提速、光芯片政策扶持以及全球化贸易摩擦,中国光芯片企业竞争力正在快速提升。

2.技术进步推动光芯片发展

近期,中科院研制出一款超高集成度光学卷积处理器,在光计算芯片领域取得了突破性进展,为半导体行业注入新活力。随着5G、人工智能等新技术的广泛应用,光计算芯片将有望成为未来半导体行业的主要发展方向之一。光计算芯片作为一种新兴技术,能够为行业注入新的活力,也将成为未来行业的新方向。

3.应用场景变化带动行业发展

光芯片是光通信和光模块的重要组成部分,随着光通信行业的发展和应用场景的变化,光芯片加速发展。目前光芯片已经广泛应用于通信、工业、消费等众多领域,光芯片发展与光通信和光模块密不可分,行业正处于加速发展阶段。随着AIGC商业化应用加速落地的背景下,算力基础设施的海量增长和升级换代将成为必然趋势,庞大的算力需求将直接拉动光模块增量,光芯片作为光模块中最核心的器件将深度受益,发展前景广阔。