关键词:智能电网

中商情报网讯:智能电网是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标。未来,在政策的支持和推动下,智能电网将成为我国电网建设的重点。

一、产业链

智能电网产业链上游为集中发电环节,包括可再生能源发电和不可再生能源发电;智能电网产业链中游为输变配电环节;智能电网产业链下游为用电环节,包括工业用电、商业用电、居民用电等。

资料来源:中商产业研究院整理

二、上游分析

(一)可再生能源发电

1.风力发电

风力发电是指把风的动能转化为电能,利用风力发电非常环保,且风能蕴量巨大,因此日益受到世界各国的重视。近年来,国家陆续出台了多项政策,鼓励风力发电行业发展与创新。中商产业研究院发布的《2023年中国风力发电行业研究报告》数据显示,2022年我国风电装机容量达36544万千瓦,同比增长11.2%。风力发电行业总体运行平稳。中商产业研究院分析师预测,2023年我国风电装机容量将增至41820万千瓦。

数据来源:国家能源局、中商产业研究院整理

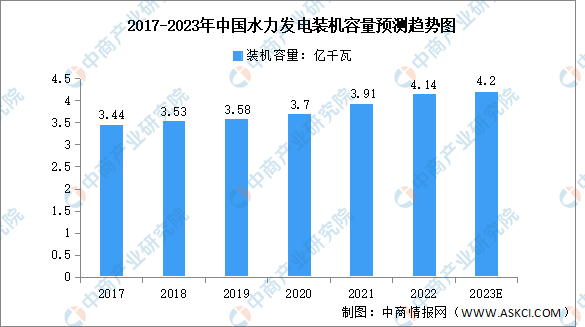

2.水力发电

由于我国社会用电需求攀升,国家鼓励因地制宜发展水电,水电装机容量不断增加。中商产业研究院发布的《2023年中国水力发电行业研究报告》数据显示,我国水力发电装机容量由2017年的3.44亿千瓦增长至2022年的4.14亿千瓦,复合年均增长率达3.8%。中商产业研究院分析师预测,2023年我国水力发电装机容量将增至4.2亿千瓦。

数据来源:国家能源局、中商产业研究院整理

3.光伏发电

2022年,我国光伏行业大基地建设及分布式光伏应用稳步提升,光伏新增装机达8741万千瓦,同比增长59.3%,再创新高,成为新增装机规模最大、增速最快的电源类型。中商产业研究院分析师预测,2023年我国光伏发电装机容量将达50261万千瓦。

数据来源:国家能源局、中商产业研究院整理

(二)不可再生能源发电

1.火电

火电是我国最主要的发电类型,是重要的电力来源,具有选址要求低、建设周期短、发电成本及上网电价低等优势,但是燃料资源有限且碳排放量较大。中商产业研究院发布的《2023年中国火电行业研究报告》数据显示,2022年我国火电装机容量13.32亿千瓦,同比增长2.7%。中商产业研究院分析师预测,2023年我国火电装机规模将增至13.93亿千瓦。

数据来源:国家能源局、中商产业研究院整理

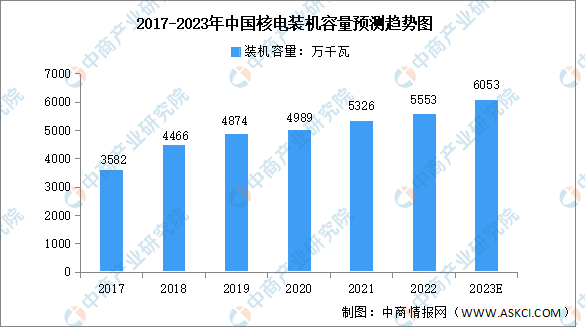

2.核电

发展核电是我国社会经济不断发展和人民生活水平不断提高的需要,也是优化我国能源结构、缓解环境污染和保证能源安全的保障。近年来,在核电安全运行的前提下,我国核电装机容量呈现较为明显的增长趋势。中商产业研究院发布的《2023年中国火电行业研究报告》数据显示,2017-2022年,我国核电装机容量由3582万千瓦增至5553万千瓦,复合年均增长率达9.2%。中商产业研究院分析师预测,2023年我国核电装机容量将达6053万千瓦。

数据来源:国家能源局、中商产业研究院整理

(三)发电环节企业

目前,我国发电领域形成“六大五小”的集团新格局,“六大”指国家能源集团、华能集团、国家电投、华电集团、大唐集团、三峡集团。“五小”指国投电力、华润电力、中广核、中核集团、中节能。

资料来源:中商产业研究院整理

三、中游分析

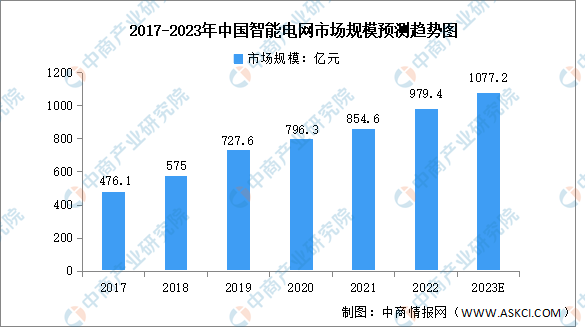

1.智能电网市场规模

随着宏观政策、数字技术进步与升级等多重利好因素的叠加影响,能源与互联网融合进程加快,智能电网行业迎来高速发展阶段。中商产业研究院发布的《2022-2027年中国智能电网建设现状及投资潜力报告》数据显示,2022年中国智能电网市场规模为979.4亿元,同比增长14.6%。中商产业研究院分析师预测,2023年我国智能电网市场规模将增至1077.2亿元。

数据来源:中商产业研究院整理

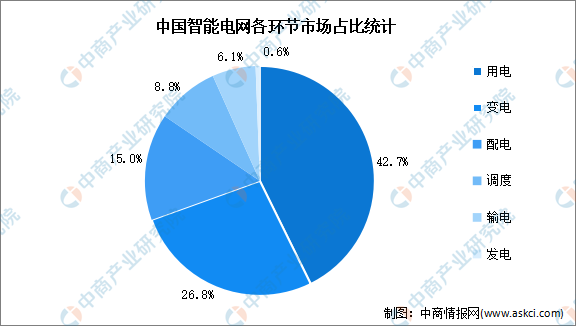

2.智能电网结构占比

随着电网智能化进程不断向电力需求侧推进,用电、变电、配电环节将成为智能电网未来发展的重点,其市场占比分别为42.7%、26.8%、15%,预计未来市场占比将持续增加。电力供给侧在智能化先期建设初步完成的背景下,市场空间被逐渐压缩,发展速度趋缓。

数据来源:中商产业研究院整理

3.智能输电

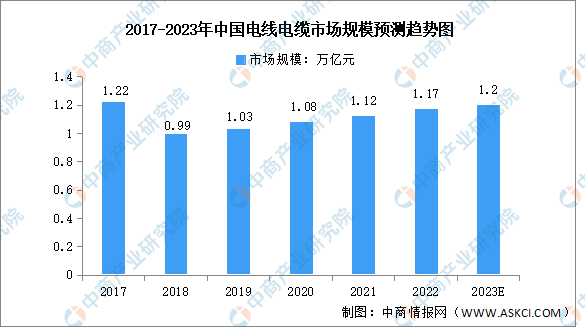

(1)电线电缆

电线电缆是现代电力工业的基础设施之一,广泛应用于电力工业、城乡电网和交通运输等领域。近年来,我国城市基础设施建设和国民经济高速发展,作为智能电网重中之重的电线电缆行业也迅速发展。中商产业研究院发布的《2024-2029年中国电线电缆市场投资前景分析报告》数据显示,2022年我国电线电缆行业市场规模达1.17万亿元,中商产业研究院分析师预测,2023年我国电线电缆市场规模将达到1.2万亿元。

数据来源:中商产业研究院整理

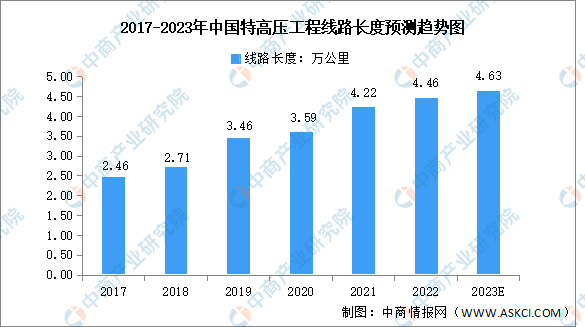

(2)特高压电网

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势,能大大提升我国电网的输送能力。目前我国已实现特高压输电工程大规模商业化应用,且掌握了核心技术、设备也基本实现国产化。2022年特高压工程累计线路长度约达4.46万公里,中商产业研究院分析师预测,2023年特高压工程累计线路长度将超过4.6万公里。

数据来源:中商产业研究院整理

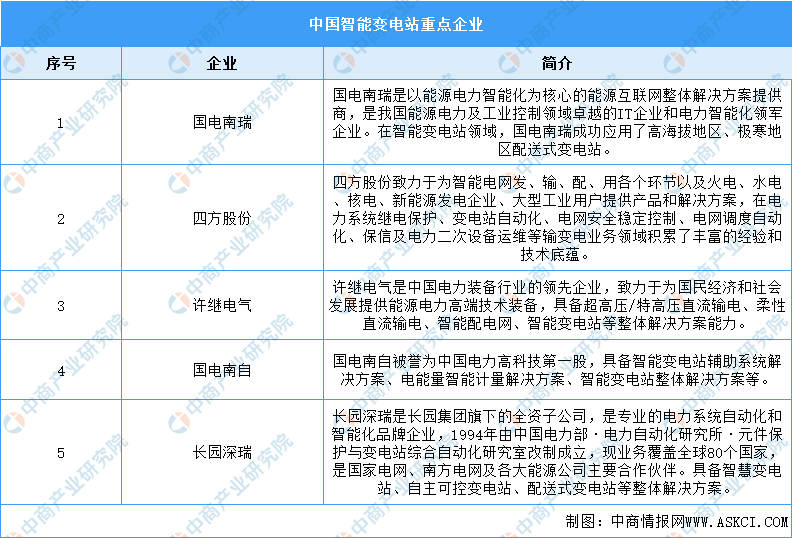

4.智能变电站

智能变电站是能够自动完成信息采集、测量、控制、保护、计量和检测等基本功能,同时具备支持电网实时自动控制、智能调节、在线分析决策和协同互动等高级功能的变电站。智能变电站主要包括智能高压设备和变电站统一信息平台两部分。我国智能变电站市场中,国电南瑞、四方股份、许继电气、国电南自、长园深瑞等企业排在前列。

资料来源:中商产业研究院整理

5.智能配电

智能配电系统通过遥测和遥控可以合理调配电力负荷,实现优化运行,有效节约电能。在“双碳”目标及物联网创新技术应用的加持下,智能配电产品的需求随之增大,智能配电网络在各行业领域也逐渐普及。中商产业研究院发布的《2023年中国智能配电行业研究报告》数据显示,2022年我国智能配电市场规模达25.8亿元,同比增长21.7%。随着智能电网的建设和新型电力系统的大力推进,中商产业研究院分析师预测,2023年我国智能配电市场规模将增至28.1亿元。

数据来源:中商产业研究院整理

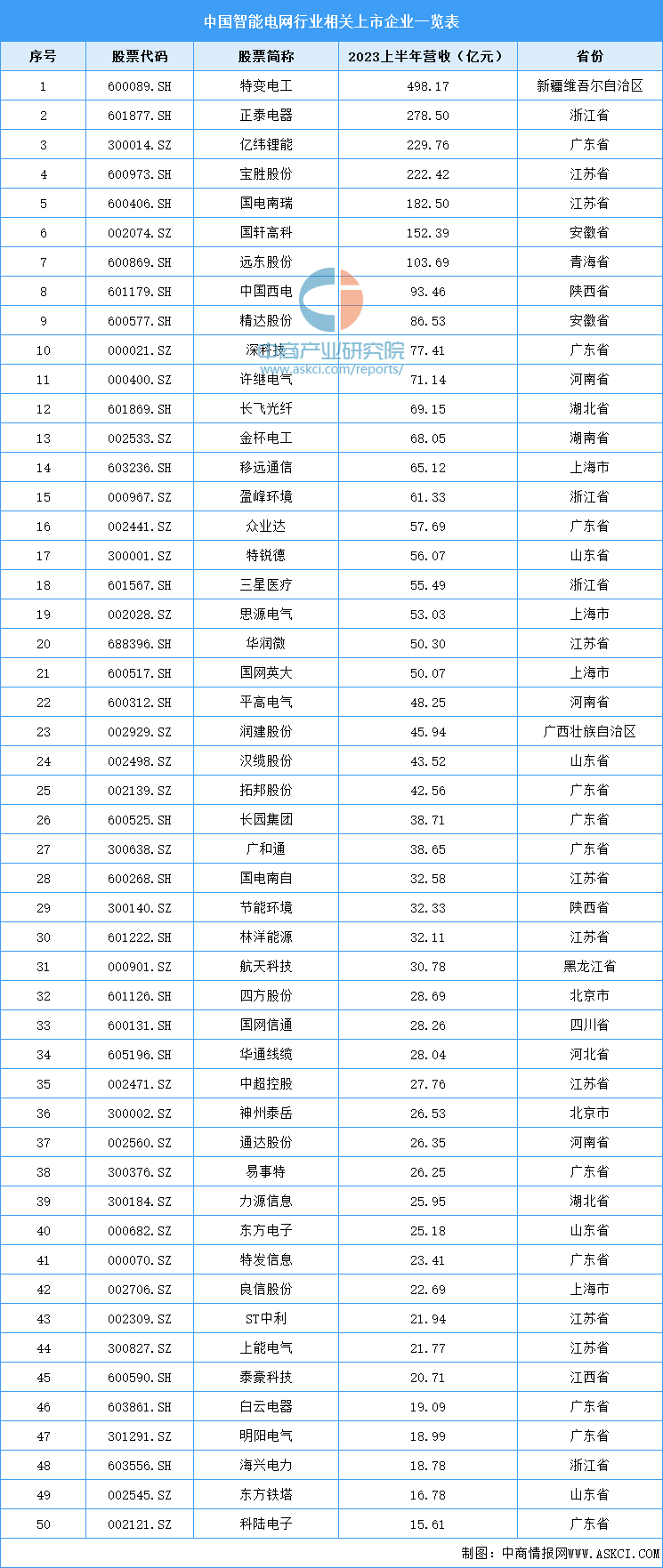

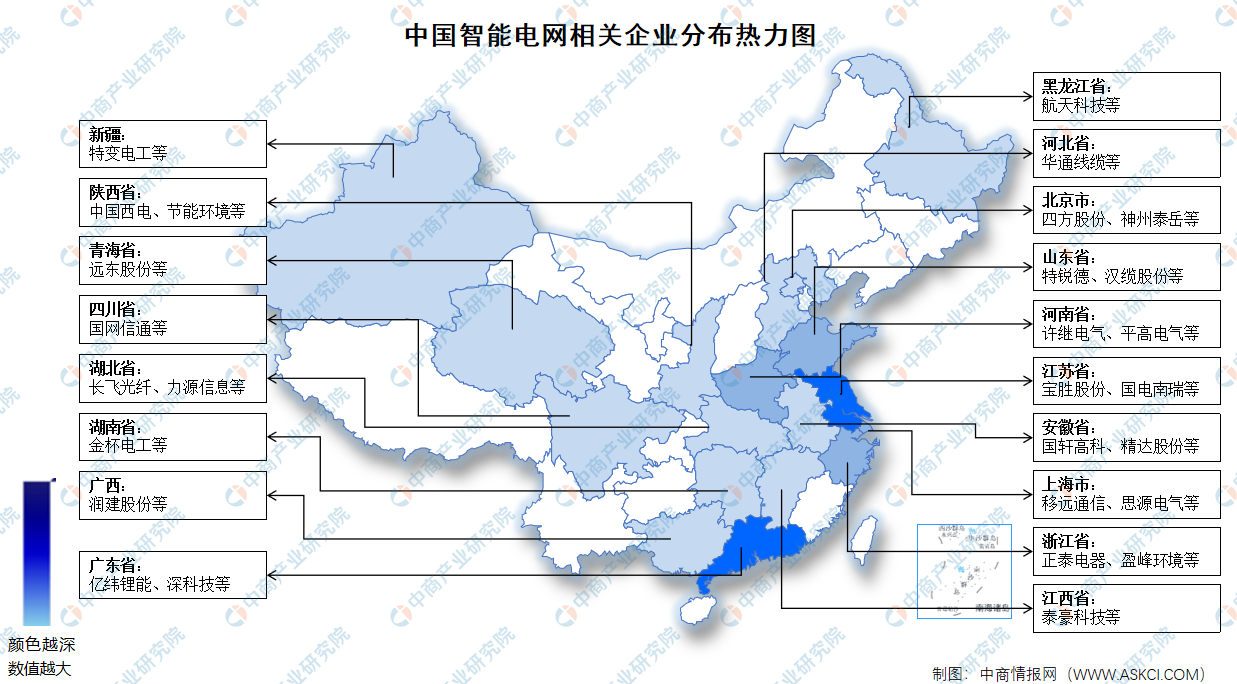

6.智能电网相关上市企业

2023年上半年,智能电网相关上市企业中,特变电工营业收入最高,达498.17亿元,其次为正泰电器,营业收入达278.5亿元。从区域分布看,广东省企业最多,达11家。

资料来源:中商产业研究院整理

7.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

新能源汽车包括纯电动汽车、增程式电动汽车、混合动力汽车、燃料电池电动汽车、氢发动机汽车等。目前,中国已成为全球最大的新能源汽车市场。中商产业研究院发布的《2023年中国新能源汽车行业研究报告》数据显示,2022年,我国新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。中商产业研究院分析师预测,2023年我国新能源汽车产销将分别达757.6万辆和749.4万辆。

数据来源:中汽协、中商产业研究院整理

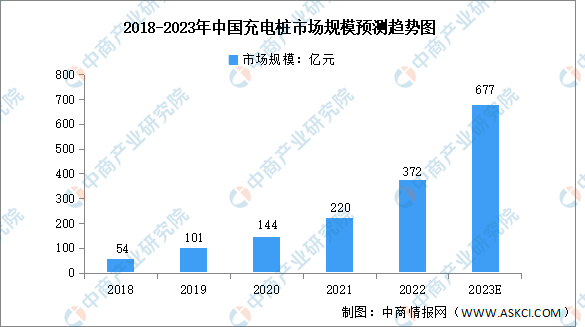

2.充电桩

充电桩是新能源汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。在政策和市场双重驱动下,充电桩产业迎来加速发展,市场规模实现快速增长。中商产业研究院发布的《2022-2027年中国充电桩市场深度调研报告》数据显示,2022年中国充电桩市场规模为372亿元,中商产业研究院分析师预测,2023年市场规模将达到677亿元。

数据来源:中商产业研究院整理

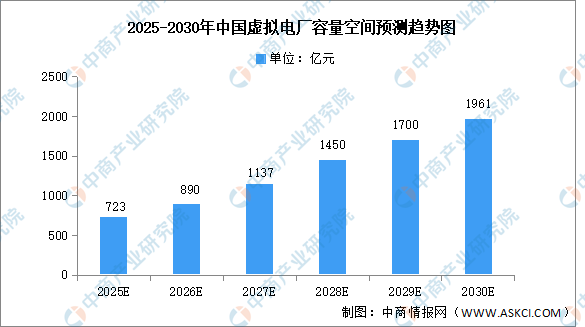

3.虚拟电厂

虚拟电厂是当前国家开展新型电力系统建设,实现碳达峰、碳中和目标的一个重要建设方向。随着新型电力系统建设的推进,虚拟电厂有望迎来快速发展。中商产业研究院分析师预测,到2030年,我国虚拟电厂整体容量空间有望达到1961亿元。

数据来源:中商产业研究院整理