关键词:数字医疗

中商情报网讯:近年来,国家一直在鼓励和支持各方加大5G、大数据和AI技术等新一代信息技术在医疗行业的布局。随着数字中国建设的持续推进,以及AI技术的不断发展,将进一步推动医疗行业的数字化转型,提升数字医疗服务水平。

一、数字医疗的定义

数字医疗是指把现代数字信息技术应用于整个医疗过程的一种新型医疗方式,是公共医疗的发展方向和管理目标。

美国斯坦福数字健康中心认为数字医疗包含5类数字医疗技术:人工智能、机器学习及包括深度学习、影像处理及高级分析等各种人工智能算法;医疗信息化、基础设施和包括电子健康记录系统在内的数据管理系统;包括SaaS平台、基于云的软件工具和社交应用在内的移动应用和网络应用;包括远程医疗、患者参与和医患互动在内的新兴临床护理模式;包括可穿戴设备、传感器和其他物联网硬件设备。

资料来源:中商产业研究院整理

二、数字医疗行业发展政策

近年来,中国数字医疗行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励数字医疗行业发展与创新,《关于进一步完善医疗卫生服务体系的意见》《“十四五”全民健康信息化规划》《“十四五”数字经济发展规划》等产业政策为数字医疗行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、数字医疗行业发展现状

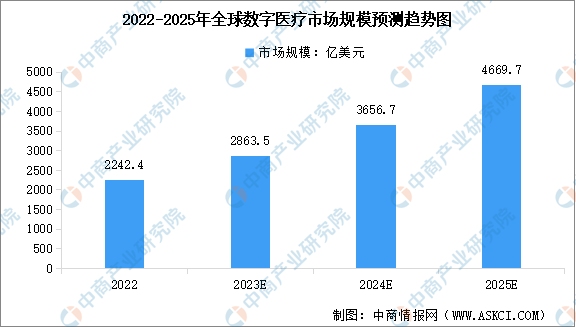

1.全球数字医疗市场规模

近年来,全球数字医疗发展迅速,行业呈现出产业服务日趋个性化和智能化、远程医疗领域市场加速扩大等多种趋势。中商产业研究院发布的《2022-2027年中国数字医疗行业市场分析及投资风险趋势预测研究报告》显示,2022年全球数字医疗市场规模为2242.4亿美元。全球医疗数字化转型已成为大趋势,中商产业研究院分析师预测,2023年全球数字医疗市场规模将达到2863.5亿美元,2024年市场规模达到3656.7亿美元。

数据来源:Future Market Insights、中商产业研究院整理

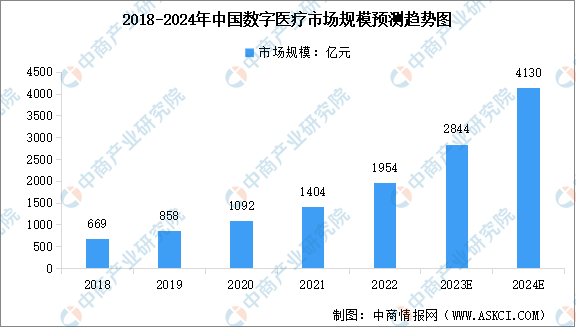

2.中国数字医疗市场规模

在数字经济不断推进的背景下,5G、人工智能、云计算、大数据、远程医疗等为代表的数字技术发展迅速,并带动中国数字医疗市场规模快速增长。中商产业研究院发布的《2022-2027年中国数字医疗行业市场分析及投资风险趋势预测研究报告》显示,2022年中国数字医疗市场规模达1954亿元,近五年年均复合增长率为30.73%。中商产业研究院分析师预测,2023年中国数字医疗市场规模将达到2844亿元,2024年市场规模进一步增至4130亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.中国数字医疗市场结构

数字医疗涵盖了四个关键组成部分,即数字化医疗健康基础设施、数字医疗服务、数字消费医疗健康产品及服务及数字健康管理。其中,数字医疗基础设施是中国数字医疗服务市场最大的组成部分,2022年市场规模为1021亿元,市场占比52.25%;其次为数字医疗服务,市场占比28.66%;数字健康管理和数字消费医疗健康产品及服务分别占比11.11%、7.98%。

数据来源:弗若斯特沙利文、中商产业研究院整理

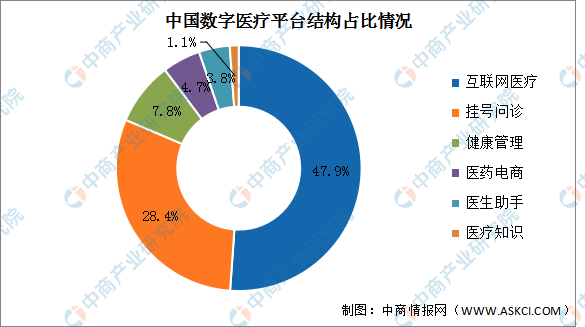

4.数字医疗平台结构

目前,数字医疗平台中占比最多的是互联网医疗,占比达47.9%。其次分别为挂号问诊、健康管理、医药电商、医生助手、医疗知识,占比分别为28.4%、7.8%、4.7%、3.8%、1.1%。

数据来源:中商产业研究院整理

5.中国数字医疗投融资情况

近年来,中国数字医疗正迎来发展风口,行业投融资持续火热。动脉橙数据显示,2022年中国数字医疗领域共发生投融资事件125起。从融资轮次看,A轮融资事件最多,达46起;天使轮和B轮融资事件分别达到16起和13起;C轮和D轮融资事件最少,各有3起;其他轮次共35起。

数据来源:动脉橙、蛋壳研究院、中商产业研究院整理

四、数字医疗行业重点企业

1.东软集团

东软集团是行业领先的全球化信息技术、产品和解决方案公司,成立于1991年,是中国第一家上市的软件公司。在数字医疗领域,东软医疗健康大数据平台,由数据中台、AI应用框架和基于大数据的智慧应用三大部分组成,通过平台汇聚各类医疗健康数据,形成完整的大数据体系,实现基于大数据和AI的智慧应用创新,赋能惠民、惠医、惠政和惠业。

2023年上半年,东软集团实现营业收入38.90亿元,同比增长14.98%;归属于上市公司股东的净利润9506.44万元,同比增长14.50%。上半年,东软集团医疗健康及社会保障业务实现营收7.52亿元,占比19.32%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

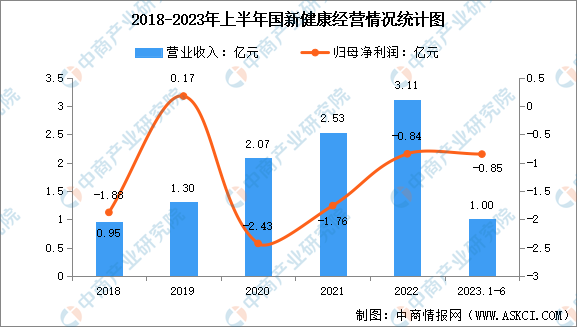

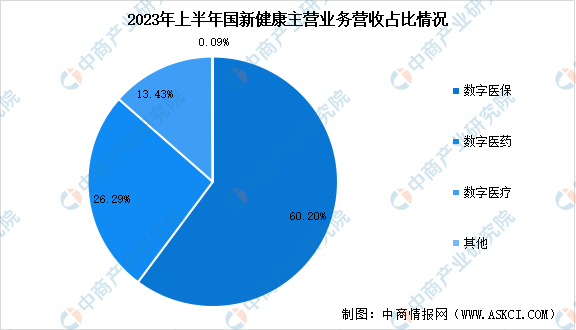

2.国新健康

国新健康保障服务集团股份有限公司是由中国国新控股的央企上市公司,是以医保综合管理服务为主的健康保障服务国有企业。国新健康以数字医保为体,数字医疗、数字医药为两翼构建基本盘,聚焦医保基金综合管理服务、医院运营管理与医疗质量监管服务、药械监管服务三大业务方向,打造数字+医疗+保险+医药的闭环,致力于成为数字医保领航者,数字医药、数字医疗建设者,互联网健康保障服务创新者,成为一流的医疗健康保障服务公司。

2023年上半年,国新健康营业收入约1亿元,同比增加21.5%;归属于上市公司股东的净利润亏损约8495万元。上半年,国新健康的数字医疗业务实现营收1345万元,占比13.43%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

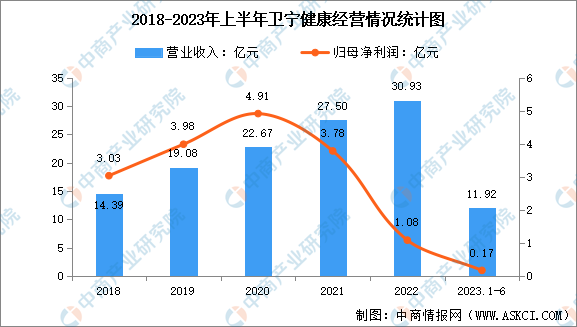

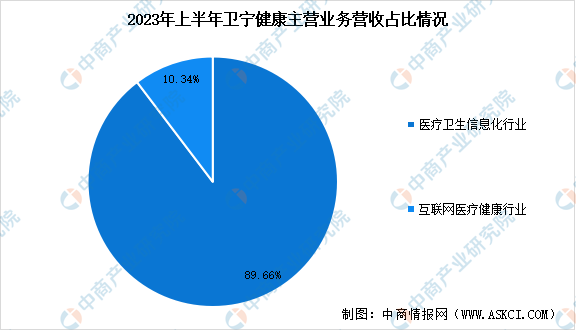

3.卫宁健康

卫宁健康自成立以来一直集研发、销售和技术服务为一体,为客户提供“一体化”的解决方案,致力于提供医疗健康卫生信息化解决方案,不断提升人们的就医体验和健康水平。通过持续的技术创新,自主研发适应不同应用场景的产品与解决方案,业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域,是中国医疗健康信息行业具有竞争力的整体产品、解决方案与服务供应商。

2023年上半年,卫宁健康实现营业收入11.92亿元,同比增长8.75%;归属于上市公司股东的净利润1659.16万元,同比下降75.20%。上半年,卫宁健康的医疗卫生信息化业务和互联网医疗健康业务分别实现营收10.69亿元和1.232亿元,分别占比89.66%和10.34%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

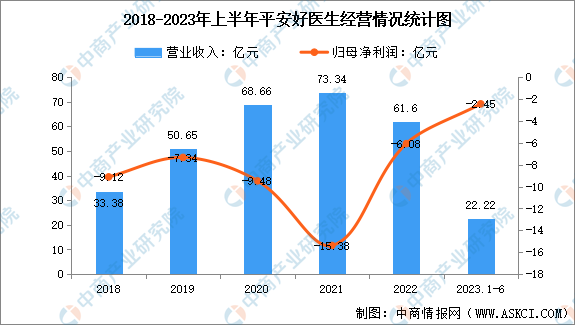

4.平安健康

平安健康医疗科技有限公司(股票简称:平安好医生,1833.HK),成立于2014年,是平安集团管理式医疗模式的重要组成部分及医疗健康生态圈的旗舰,公司于2018年5月在港交所挂牌上市。凭借丰富的支付方资源、完善的供应商网络、领先的服务体系以及强大的平安生态赋能等核心竞争优势,平安健康坚持打造“管理式医疗+家庭医生会员制+O2O医疗健康服务”的独特商业模式。发展至今,公司已成为专业、全面、高品质、一站式的企业健康管理服务提供商。

2023年上半年,平安好医生实现营收22.22亿元,同比减少21.5%;归母净利润亏损2.45亿元,同比收窄47.1%。

数据来源:中商产业研究院整理

5.阿里健康

阿里健康已经初步建立了成规模的、线上线下相结合的医疗健康服务体系,并在线上问诊、体检预约、慢病管理、中医服务等多个场景实现规模化收入。2023财年,阿里健康营收267.63亿元,同比增长30.1%;归母净利润5.33亿元,对比去年同期扭亏为盈。

数据来源:中商产业研究院整理

五、数字医疗行业发展前景

1.政策利好行业发展

近年来,我国政府相关部门陆续颁发了支持数字医疗行业发展的相关政策,“互联网+医疗”政策逐渐明确完善,为数字医疗行业发展提供支持,行业迎来政策福利期。2022年5月国家药监局发布的《药品监管网络安全与信息化建设“十四五”规划》提出推动药品产业数字化、智能化转型升级,实现业务系统的全面云化部署,筑牢“物联、数联、智联”药品智慧监管数字底座。

2.用户习惯形成促进行业发展

疫情为部分数字医疗业务提供了较长时间、较大规模的应用探索,并在用户中形成较好的感官认知和使用惯性,这将促进相关数字医疗业务加快商业化进程。随着5G云端智能医疗机器人、远程会诊等医疗业务在新冠肺炎防控救治中的应用,并在“防止交叉感染”、“提升效率”等方面取得较好效果,用户好感度将显著提升,推动其商业化应用进程。

3.技术进步助推行业增长

随着技术基础设施的进步,信息技术与传统医疗健康行业进一步整合,推动了数字医疗服务的产品及服务模式的创新及升级。通过应用信息技术,不同级别的医院或医生能够顺利地进行沟通及合作,患者也可以跨地区获得高质量的医疗健康服务。随着互联网的不断普及及健康意识的增强,数字医疗服务正被更多的用户所认可及使用。