关键词:量子通信

中商情报网讯:量子通信是基于新一代信息通信技术与先进制造技术深度融合,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。受益于政策、持续旺盛的信息安全整体需求以及行业应用需求,量子通信行业具有良好的发展前景。

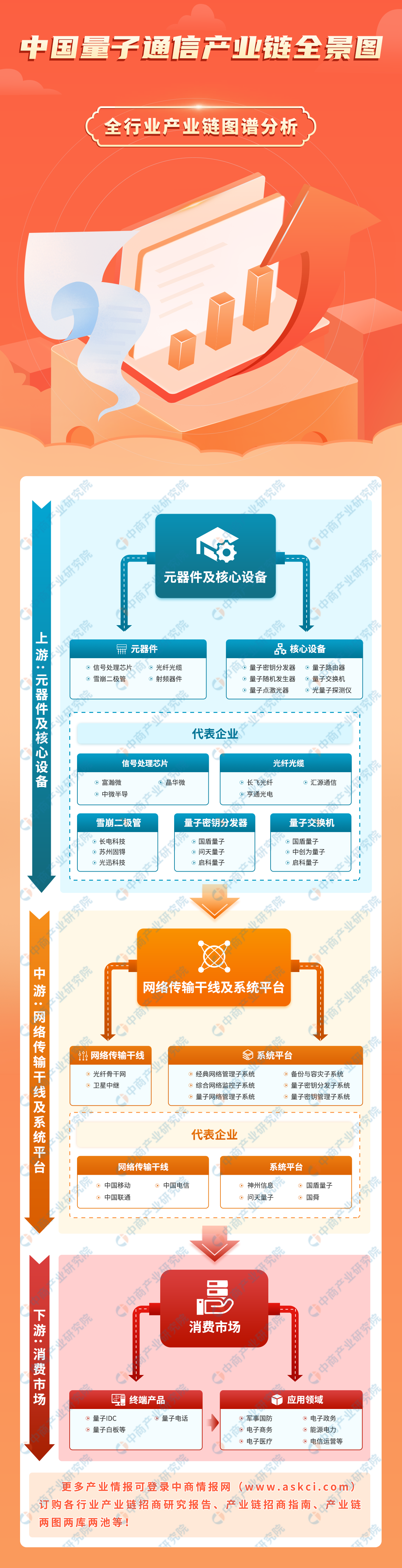

一、产业链

中国量子通信产业链上游为元器件及核心设备,包括信号处理芯片、光纤光缆、雪崩二极管、射频器件、量子密钥分发器、量子路由器、量子交换机、量子随机发生器等;中游为网络传输线路及系统平台,包括光纤骨干网、卫星中继、经典网络管理子系统、备份与容灾子系统、综台网络监控子系统、星子密钥分发子系统、量子网络管理子系统等;下游消费市场,应用于军事国防、电子政务、电子商务、能源电力、电子医疗、电信运营等领域。

资料来源:中商产业研究院整理

二、上游分析

1.电子元器件

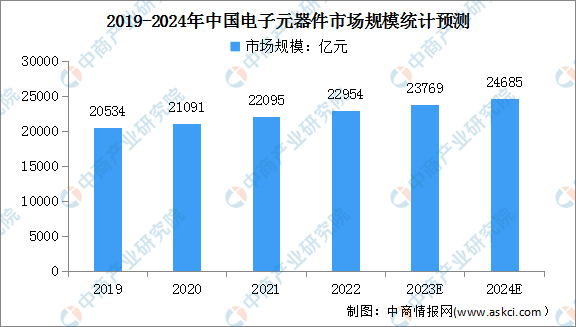

电子元器件是现代电子工业的基础,几乎涉及国民经济各个工业部门和社会生活各个方面,下游应用领域十分广泛,近年来,市场规模增长显著。中商产业研究院发布的《2023-2028年中国电子元器件行业市场前景预测及未来发展趋势研究报告》显示,我国电子元器件市场规模由2019年的20534亿元增长至2022的22954亿元,复合年均增长率为3.8%。中商产业研究院分析师预测,2023年我国电子元器件市场规模将达23769亿元,2024年将进一步达到24685亿元。

数据来源:IBISWORLD、中商产业研究院整理

2.光电子器件

(1)光电子器件产量

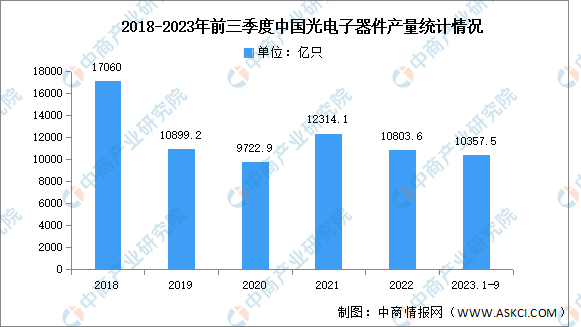

近年来,中国光电子器件产量整体波动较大。根据中商产业研究院数据库显示,光电子器件是通信行业的核心,具有光信号发射、接收、信号处理功能。中商产业研究院发布的《2019-2023年中国光电子器件市场前景调查及投融资战略研究报告》显示,2022年我国光电子元器件产量达10803.6亿只,同比下降13.2%。最新数据显示,2023年前三季度我国光电子元器件产量产量达10357.5亿只,同比增长6.8%。

数据来源:中商产业研究院数据库

(2)重点企业分析

光电子器件产品种类繁多,技术更迭速度较快,应用领域广泛,技术上要求厂家具备从芯片设计、芯片封测、器件封装到产品制造的纵向整合能力;产品上要求满足从光电转换、传输放大到子系统的多场景应用需求,因此拥有技术和产品方面综合整合能力的企业,拥有较强的竞争优势。

目前,国内现有厂家产品应用领域互相渗透,传统电信传输光收发模块厂家正在向数据中心市场拓展,传统数据通信光收发模块厂家也逐步切入电信传输市场;光纤光缆等部分行业外厂家加大了光电子器件行业投资,行业间并购整合加速,行业竞争加剧。拥有核心技术的厂家,在未来竞争格局中将占据有利地位。

资料来源:中商产业研究院整理

3.光纤光缆

光纤光缆是一种通信电缆,由两个或多个玻璃或塑料光纤芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖。沿内部光纤进行的信号传输一般使用红外线。随着国家整体网络建设和数字经济发展,5G网络的建设及千兆光纤的升级等带动市场需求持续提升,光缆线路总长度稳步增加。2022年新建光缆线路长度477.2万公里,全国光缆线路总长度达5958万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达109.5万公里、2146万公里和3702万公里。中商产业研究院分析师预测,2023年全国光缆线路总长度达6458万公里,2024年增至6735万公里。

数据来源:工信部、中商产业研究院整理

4.二极管

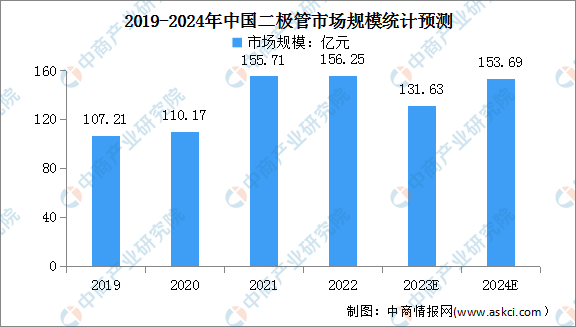

二极管制造技术相对成熟、技术壁垒相对较低。近年来,国内二极管厂商凭借成本较低、供给充足、质量稳定等优势,持续提升市场份额,在二极管领域率先完成国产替代和突破,为量子通信的发展打下坚实的基础。中商产业研究院发布的《2023-2027全球及中国网络二极管行业深度研究报告》显示,2022年我国二极管市场规模达156.25亿元,同比增长0.3%。中商产业研究院分析师预测,2023年我国二极管市场规模将达131.63亿元,2024年将增至153.69亿元。

注:按1美元=6.7261元换算

数据来源:中商产业研究院整理

5.重点企业分析

量子通信的核心设备主要是量子光源、单光子探测器、QKD设备、量子路由器、量子交换机、量子随机数发生器、量子卫星地面站等设备,这些硬件是支撑量子通信的基石。

我国量子通信核心设备的厂商主要包括国盾量子、易科腾、问天量子、中创为量子和启科量子等。目前,中国在量子保密通信技术的产业化方面已经走在了世界前列,并且已经基本全面实现了核心设备全链生产。

资料来源:中商产业研究院整理

三、中游分析

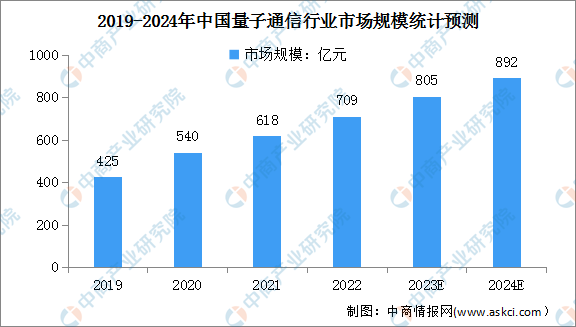

1.量子通信市场规模

近年来,在国家战略指引下,量子通信备受市场关注,行业市场规模增长迅速。中商产业研究院发布的《2023-2028年中国量子通信行业市场发展监测及投资战略咨询报告》显示,我国量子通信市场规模由2019年的425亿元增至2022年的709亿元,年均复合增长率为17.3%。中商产业研究院分析师预测,2023年我国量子通信市场规模有望突破800亿元,2024年增至892亿元。

数据来源:中商产业研究院整理

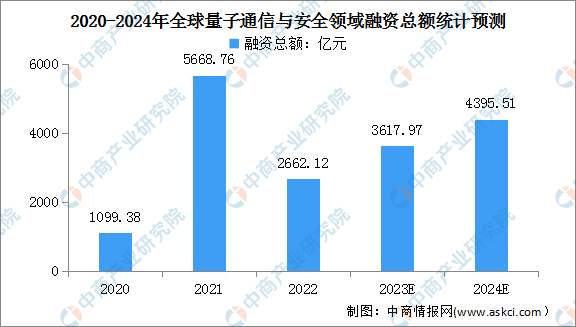

2.量子通信融资总额

2022年,全球量子通信与安全领域共有21家初创公司获得约2662.12亿元融资,与2021年相比,2022年融资总规模大幅下降。主要原因是2022年没有任何一家量子通信与安全领域的公司上市,融资金额减少。中商产业研究院分析师预测,2023年全球量子通信与安全领域融资总额约3617.97亿元,2024年将增至4395.51亿元。

注:按1美元=6.7261元换算

数据来源:光子盒、中商产业研究院整理

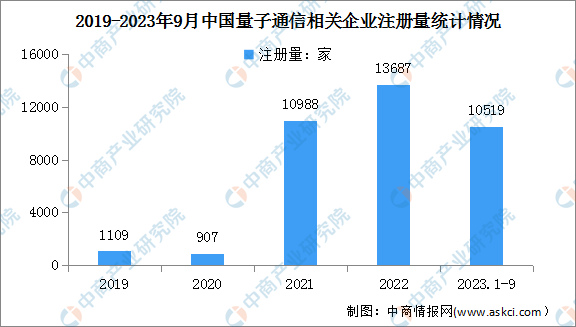

3.量子通信相关企业注册量

近年来,中国量子通信相关企业注册量持续增加。数据显示,2022年我国量子通信相关企业增长速度较快,截至2022年年底,我国新增量子通信相关企业13687家,同比增长24.6%,主要得益于政策利好及量子技术的革新,企业看好量子通信行业。最新数据显示,2023年1-9月我国新增量子通信相关企业10519家。

数据来源:企查查、中商产业研究院整理

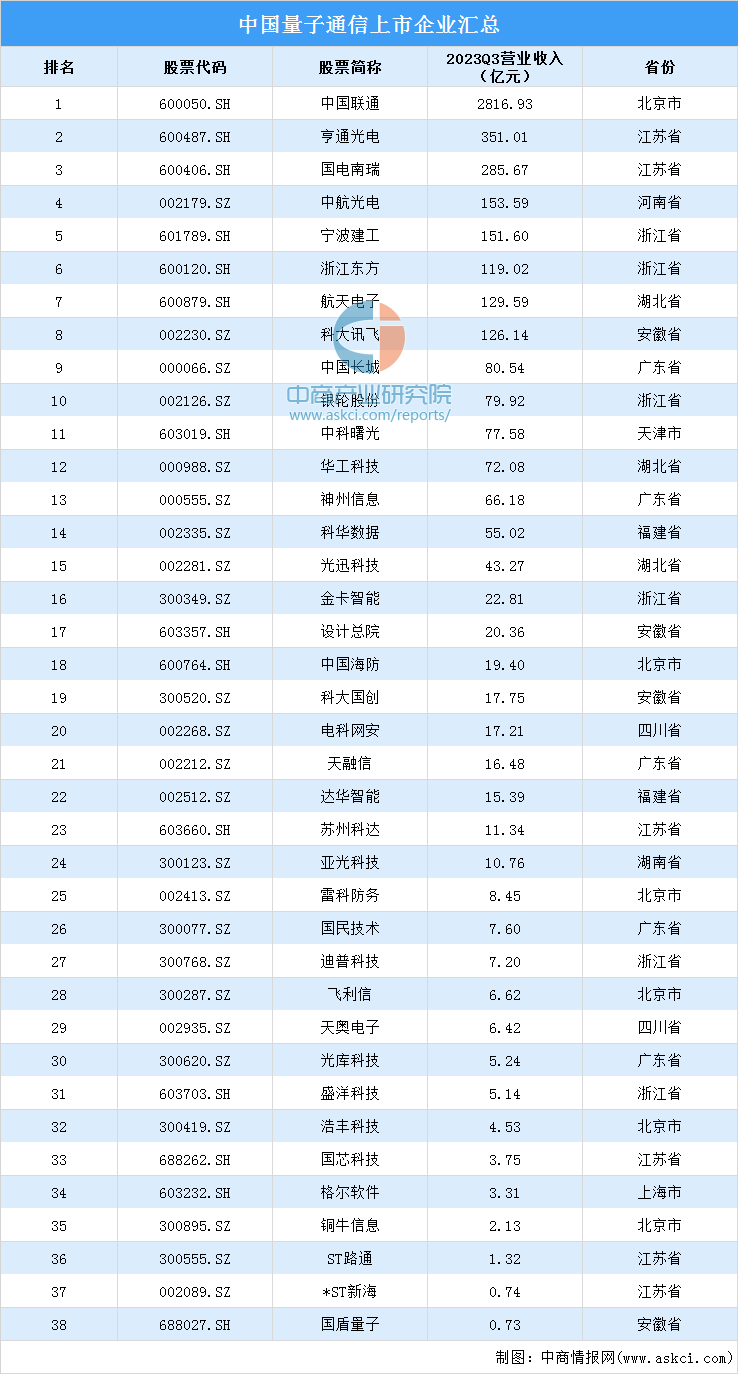

4.重点企业分析

2023年前三季度,量子通信相关上市企业中,8家企业营收超百亿,分别为中国联通、亨通光电、国电南瑞、中航光电、宁波建工、浙江东方、航天电子、科大讯飞。其中,中国联通、亨通光电、国电南瑞营业收入位列前三,分别为2816.93亿元、351.01亿元、285.67亿元。从区域分布看,浙江省、江苏省、北京市企业较多,各有6家。

资料来源:中商产业研究院整理

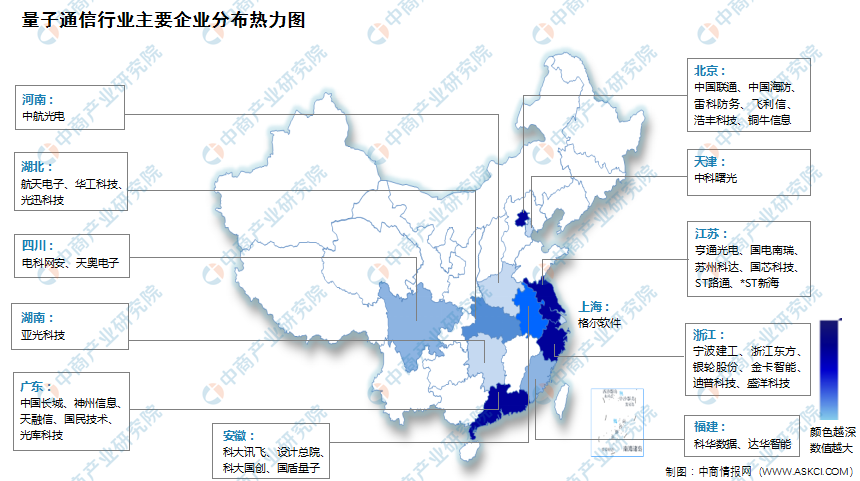

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

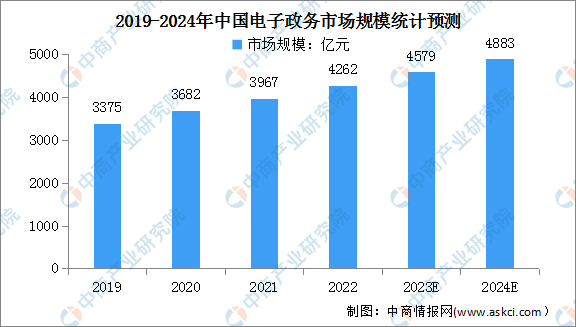

1.电子政务

近年来,我国电子政务市场规模逐年扩张。中商产业研究院发布的《2023-2028年中国电子政务专题研究及发展前景预测评估报告》显示,2022年我国电子政务市场规模约为4262亿元。中商产业研究院分析师预测,2023年中国电子政务市场规模将达4579亿元,2024年有望达到4883亿元。

数据来源:中商产业研究院整理

2.电子商务

近几年,国内电商行业蓬勃发展,尤其是疫情让电商消费速度井喷式发展。数据显示,2022年中国电子商务交易规模达47.57万亿元,较2021年的42.13万亿元同比增长12.9%,2018-2022年复合年均增长率为10.0%。中商产业研究院预测,2023年我国电子商务交易规模将达50.17万亿元,2024年增至54.68万亿元。

数据来源:网经社、中商产业研究院整理

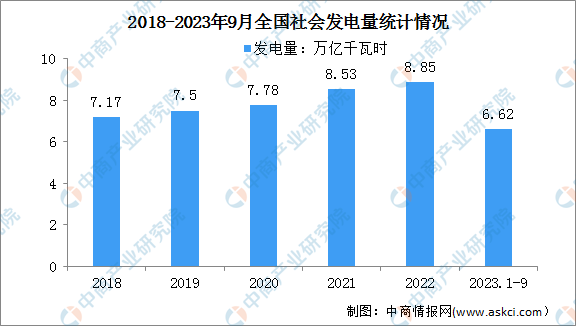

3.电力生产

近年来,我国电力生产增速加快。数据显示,2023年9月,发电量7456亿千瓦时,同比增长7.7%,增速比8月加快6.6个百分点,日均发电248.5亿千瓦时。分品种看,9月,火电增速由降转增,水电、核电增速加快,风电降幅收窄,太阳能发电增速回落。其中,火电同比增长2.3%,8月为下降2.2%;水电增长39.2%,增速比8月加快20.7个百分点;核电增长6.7%,增速比8月加快1.2个百分点;风电下降1.6%,降幅比8月收窄9.9个百分点;太阳能发电增长6.8%,增速比8月回落7.1个百分点。2023年1-9月,发电量6.62万亿千瓦时,同比增长4.2%。

数据来源:国家统计局、中商产业研究院整理