关键词:石墨烯

中商情报网讯:石墨烯是一种具有特殊结构的碳纳米管,其结构为一个二维的碳原子网络,拥有优异的电子导电性能、热导率、压电性能以及光学性能。它具有良好的机械强度、较高的抗氧化性能、低温热塑性、抗化学腐蚀性等特性,因而在航空航天、军事工业、电子电器、新材料、医疗器械等领域有着广泛的应用前景。

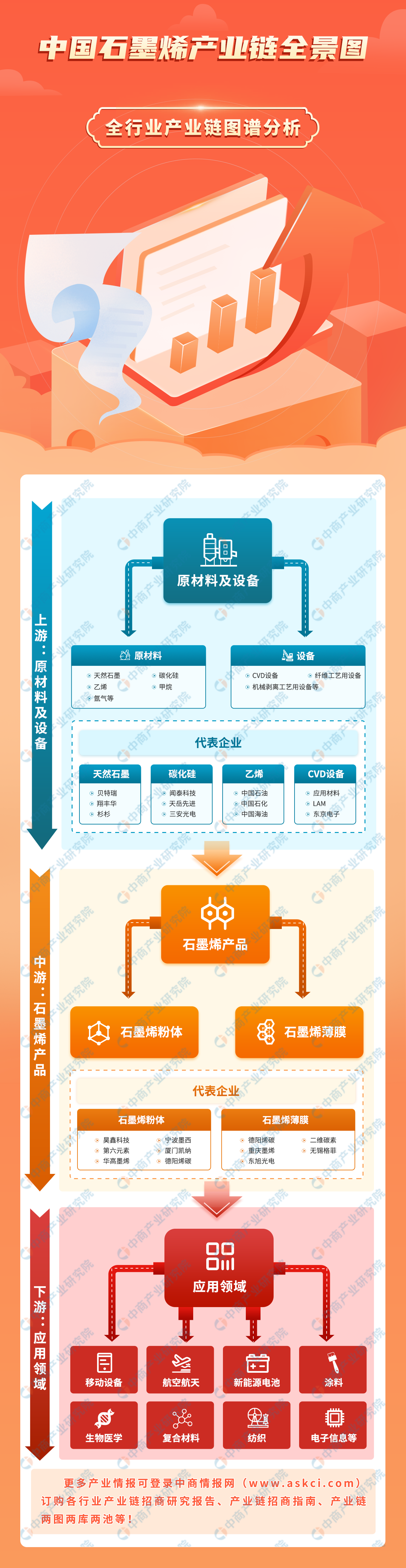

一、产业链

中国石墨烯产业链上游为原材料及设备,中游为石墨烯产品,下游为不同应用领域。

图片来源:中商产业研究院

二、上游分析

1.天然石墨

(1)产量

天然石墨,顾名思义就是自然界天然形成的石墨,一般以石墨片岩、石墨片麻岩、含石墨的片岩及变质页岩等矿石出现。中商产业研究院发布的《2024-2029全球及中国天然和合成石墨行业发展现状调研及投资前景分析报告》显示,在中国锂离子电池及电弧炉钢铁行业的发展推动下,2022年中国的天然石墨产量为85万吨,占全球总产量的65.38%。中商产业研究院分析师预测,2023年天然石墨产量将达91万吨,2024年将达95万吨。

数据来源:USGS、中商产业研究院整理

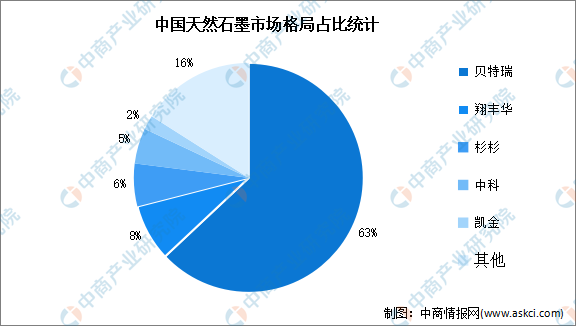

(2)竞争格局

自然界天然形成的石墨,一般以石墨片岩、石墨片麻岩、含石墨的片岩及变质页岩等矿石出现。在市场竞争格局中,贝特瑞独占63%的市场份额,翔丰华、杉杉占比分别为8%、6%。

数据来源:GGII、中商产业研究院整理

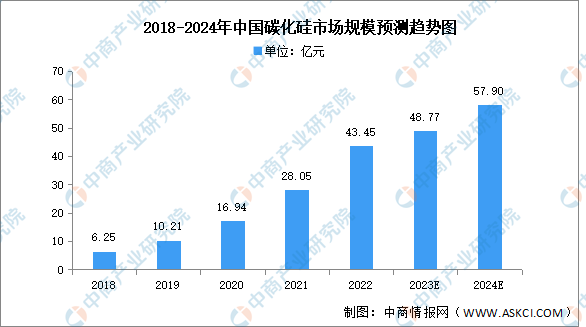

2.碳化硅

新能源汽车的蓬勃发展带动碳化硅产业市场规模的增长,中商产业研究院发布的《2022-2027年中国碳化硅行业深度分析与产业投资格局研究报告》显示,2022年中国市场规模约为43.45亿元,同比增长65.60%。中商产业研究院分析师预测,2023年市场规模将增长至48.77亿元,2024年将达57.9亿元。

数据来源:中商产业研究院整理

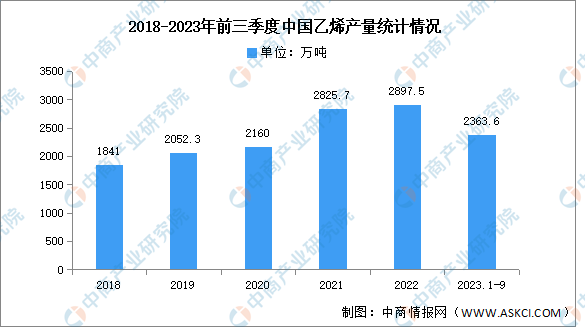

3.乙烯

(1)产量

乙烯是世界上产量最大的化学产品之一,是石油化工产业的核心。乙烯产品占石化产品的75%以上,在国民经济中占有重要的地位。中商产业研究院数据库显示,2023年前三季度中国乙烯产量达2363.6万吨,同比增长6.7%。

数据来源:中商产业研究院数据库

(2)产能布局情况

从2023年后中国乙烯新增产能中看出,乙烯生产路线主要以石脑油裂解为主。2023年新增产能约为515万吨,具体如图所示:

资料来源:中商产业研究院整理

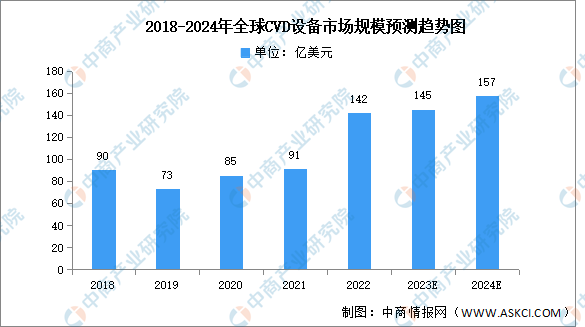

4.CVD设备

(1)市场规模

中商产业研究院发布的《2017-2027全球及中国CVD设备行业深度研究报告》显示,2020年以来5G带动智能手机需求回暖,整体半导体设备产业需求回升,2022年CVD设备市场规模约142亿美元,同比增长约56.04%。随着汽车电子和物联网整体持续发展,半导体需求持续提升,中商产业研究院分析师预测,2023年市场规模将达到145亿美元,2024年将达157亿美元。

数据来源:Gartner、中商产业研究院整理

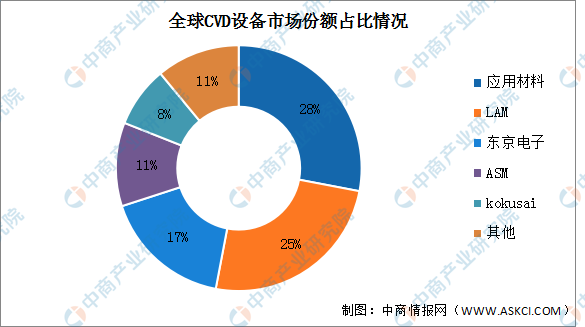

(2)竞争格局

从竞争格局来看,应用材料占据龙头地位,市场份额占比最高,达28%。LAM和东京电子分别排名第二第三,占比分别为25%和17%,其次为ASM和kokusai,占比分别为11%和8%。

数据来源:中商产业研究院整理

三、中游分析

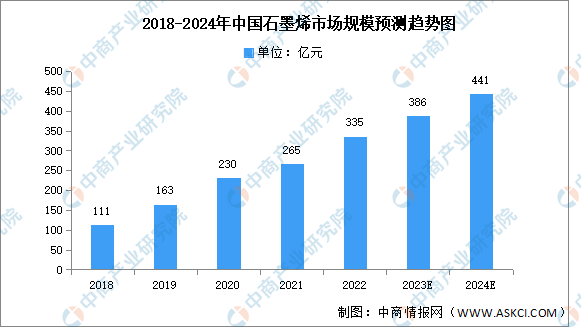

1.市场规模

石墨烯是目前世界上最薄但也是最坚硬的纳米材料,几乎完全透明,只吸收2.3%的光,导热系数高于纳米碳管和金刚石;电阻率比铜、银更低,是目前世界上电阻率最小的材料。近年来,中国石墨烯产业市场规模逐年增长,中商产业研究院发布的《2022-2027年中国石墨烯行业调研分析及市场预测报告》显示,2022年中国石墨烯市场规模约为335亿元,同比增长26.42%。中商产业研究院分析师预测,2023年中国石墨烯市场规模将达386亿元,2024年将进一步增长至441亿元。

数据来源:中商产业研究院整理

2.市场结构

目前中国石墨烯材料市场主要以石墨烯粉体为主,2022年石墨烯粉体占整体市场的90.7%,石墨烯薄膜占比达9.3%。

数据来源:中商产业研究院整理

3.投融资情况

随着国家政策对产业的支持和石墨烯下游行业的发展,石墨烯材料也逐渐成为投资者关注的领域,上中下游都受到了资本市场的支持,未来相关产品将普及加快,行业竞争程度将得到进一步加强。具体如图所示:

资料来源:中商产业研究院整理

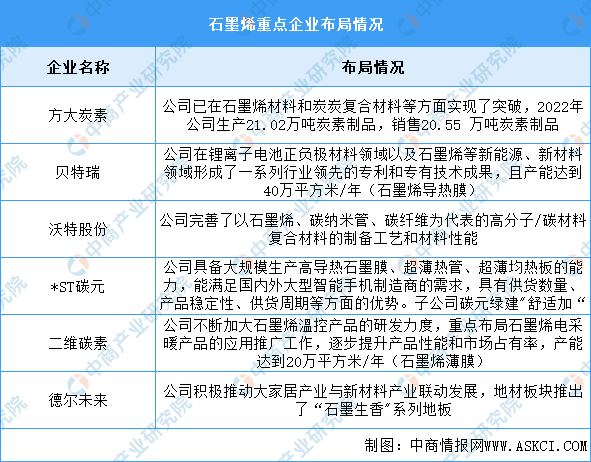

4.企业布局情况

国内石墨烯企业以中小企业为主。重点企业主要为贝特瑞、方大炭素、银基烯碳、沃特股份等,具体如图所示:

资料来源:中商产业研究院整理

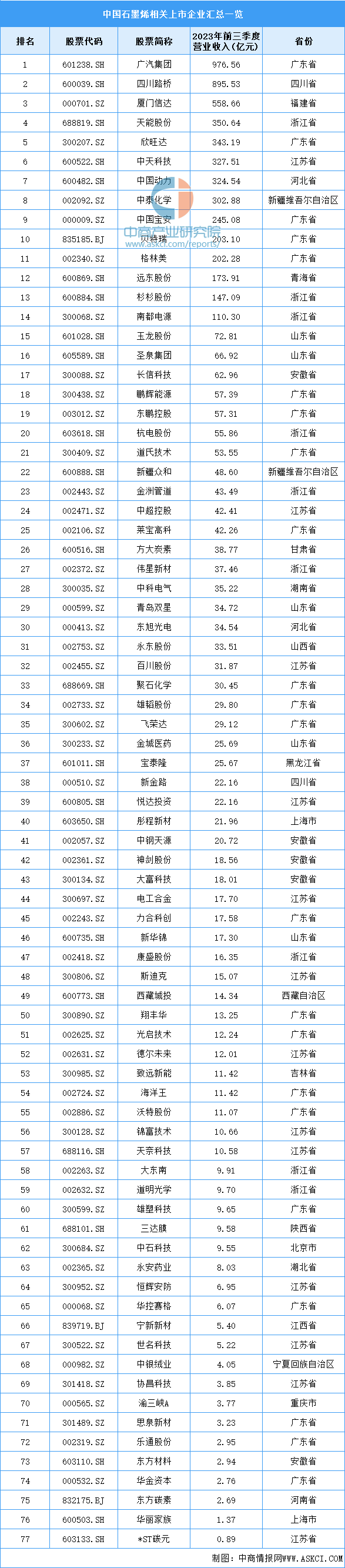

5.重点企业分析

目前,中国石墨烯相关企业主要分布在广东省,共有22家上市企业。江苏省和浙江省数量排名第二第三,分别为13家和9家。

资料来源:中商产业研究院整理

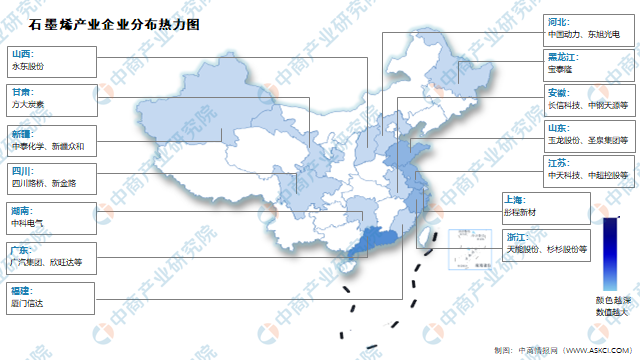

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

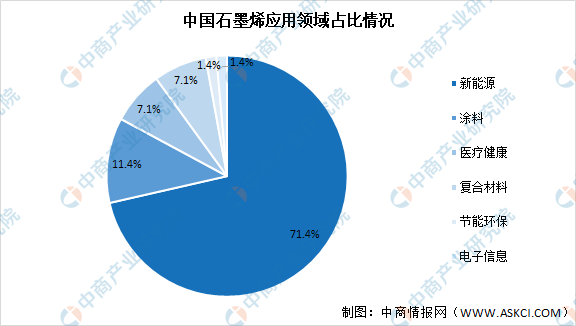

1.下游应用情况

从下游应用领域来看,石墨烯导热系数高于碳纳米管和金刚石,常温下其电子迁移率又比纳米碳管或硅晶体高,而电阻率比铜或银更低,因此能应用于多个领域。数据显示,石墨烯在新能源领域应用占比最高达71.4%,在涂料、医疗健康、复合材料领域占比分别为11.4%、7.1%、7.1%。

数据来源:中商产业研究院整理

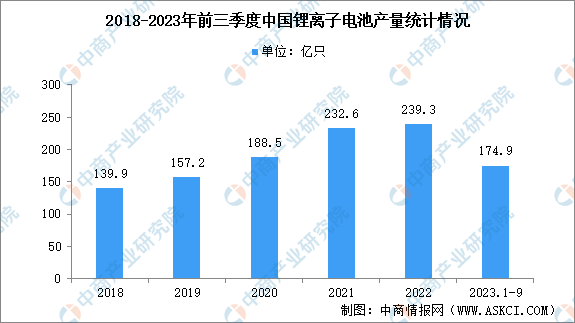

2.锂电池

受益于新能源汽车的大力发展,锂电池需求量也随之增长。近年来,中国锂电池产量一直保持增长趋势,中商产业研究院数据库显示,2023年前三季度中国锂电池产量达174.9亿支,同比增长0.7%。

数据来源:中商产业研究院数据库

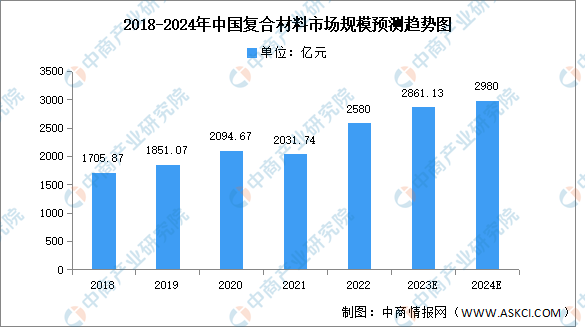

3.复合材料

复合材料是指由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观(微观)上组成具有新性能的材料。中商产业研究院发布的《2019-2025年中国复合材料市场调查及投资咨询报告》显示,2022年全球复合材料市场规模为6771亿元,我国复合材料2022年市场规模达到2580亿元左右(未包括CCL覆铜板、天然纤维复合材料及金属基复合材料等),占比全球38.1%。中商产业研究院分析师预测,2023年中国复合材料市场规模将达到2861.13亿元。

数据来源:中国复合材料学会、中商产业研究院整理