关键词:智能家电

中商情报网讯:智能家电作为智能家居的组成部分,能够与住宅内其它家电和家居、设施互联组成系统,实现智能家居功能。“双11”期间门店绿色智能家电销售占比提升至73%,明年随着企业新品投放、营销加强以及渠道扩张推动下,智能家电行业有望迎来进一步向好。

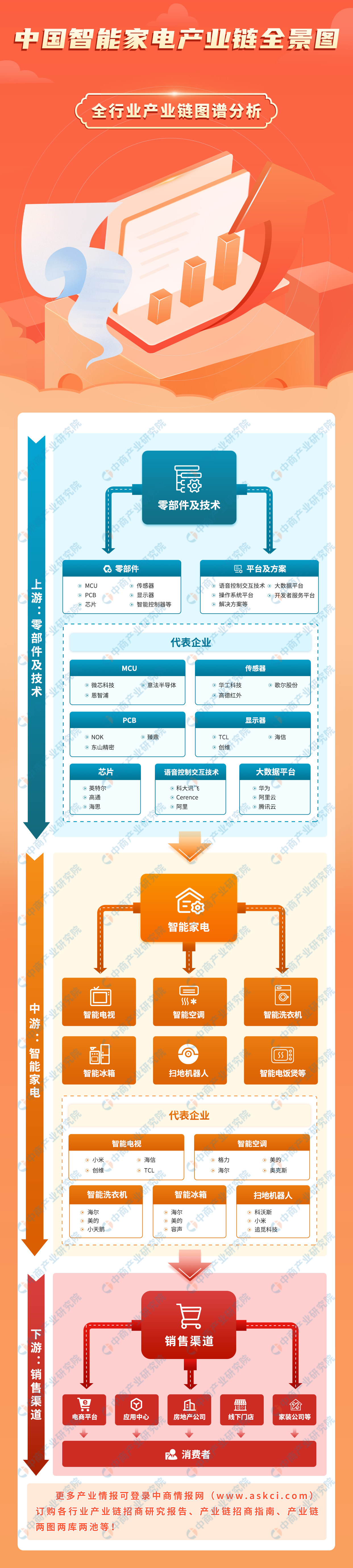

一、产业链

智能家电产业链上游主要为零部件及技术,零部件包括MCU、传感器、PCB、显示器、芯片、智能控制器等,技术包括语音控制交互技术、大数据平台、操作系统平台、开发者服务平台、解决方案等;中游为智能家电,包括智能电视、智能空调、智能洗衣机、智能冰箱、扫地机器人、智能电饭煲等;下游销售渠道包括电商平台、商超零售、品牌自营店等。

图片来源:中商产业研究院

二、上游分析

1.MCU

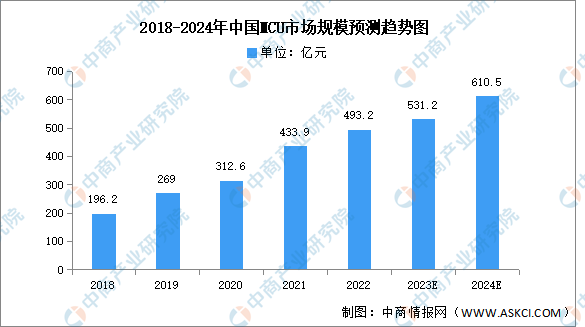

(1)市场规模

在“国产替代”“芯片短缺”背景下,国内相关企业加快MCU芯片的研发、制造和应用能力,逐步完成了中低端MCU领域的国产化,并持续向高端领域渗透,我国MCU行业市场竞争力逐步提升。中商产业研究院发布的《2023-2029中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2022年中国MCU市场规模达493.2亿元,较上年增长13.67%。中商产业研究院分析师预测,2023年中国MCU市场规模将达到531.2亿元。2024年将达610.5亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

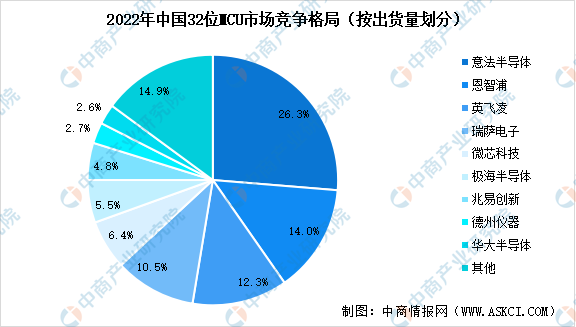

(2)竞争格局

目前,32位MCU技术壁垒较高,国内市场仍以海外厂商为主,意法半导体、恩智浦、英飞凌、瑞萨电子、微芯科技5家企业市场份额合计达到了69.50%。国内企业中,极海半导体、兆易创新、华大半导体市场份额分别为5.5%、4.8%和2.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

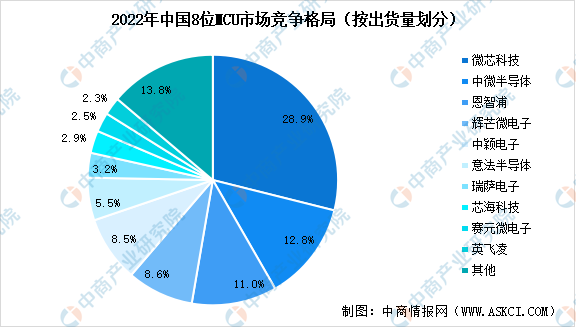

8位MCU领域,头部企业为微芯科技,市场占比28.9%。中国厂商中,中微半导体、辉芒微电子、中颖电子市场占比分别为12.8%、8.6%和8.5%,国产化率较高。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.传感器

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。中商产业研究院发布的《2022-2027年中国传感器市场调查研究报告》显示,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%。中商产业研究院分析师预测,2023年中国传感器市场规模将达到3324.9亿元,2024年将达到3732.7亿元。

数据来源:中商产业研究院整理

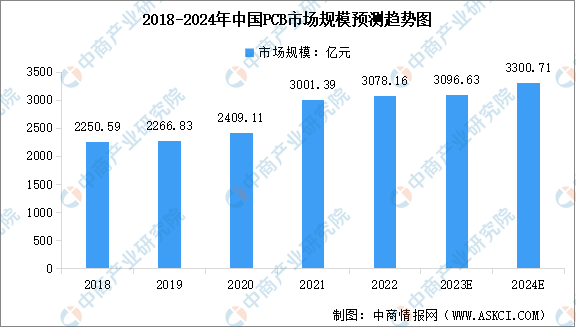

3.PCB

在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。中商产业研究院发布的《2023-2028年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,近五年年均复合增长率为6.59%。中商产业研究院分析师预测,2023年市场规模将增至3096.63亿元,2024年将增至3300.71亿元。

数据来源:Prismark、中商产业研究院整理

4.显示器

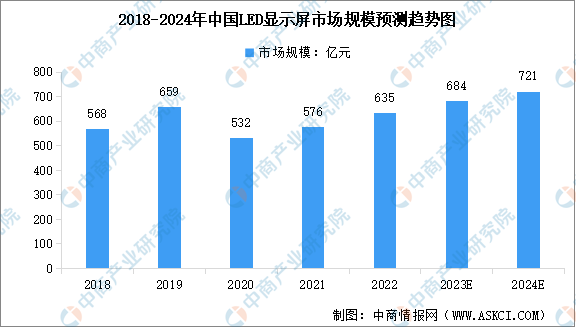

(1)LED面板

发光二极管简称LED,是一种半导体化合物组成的固体发光器件,其节能效果和实用性得到人们的广泛关注,已经广泛应用于照明、液晶显示背光、显示屏等领域。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2022年中国LED显示屏市场规模达到635亿元,近五年年均复合增长率为2.83%。中商产业研究院分析师预测,2023年中国LED显示屏市场规模将达到684亿元,2024年将达到721亿元。

数据来源:GGII、中商产业研究院整理

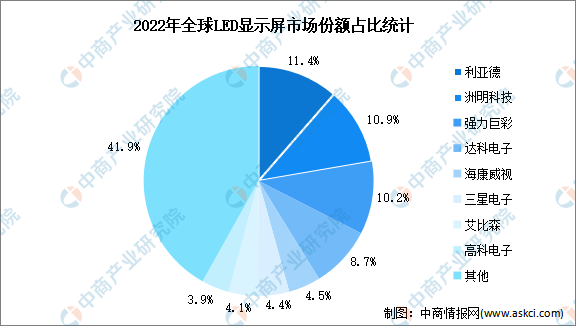

从市场份额占比来看,2022年,利亚德、洲明科技、强力巨彩、达科电子、海康威视位居全球前五,市场份额占比分别为11.4%、10.9%、10.2%、8.7%、4.5%。随着头部品牌在渠道建设、品牌、规模和技术上持续保持领先,市场份额有望进一步向头部品牌集中。

数据来源:TrendForce、中商产业研究院整理

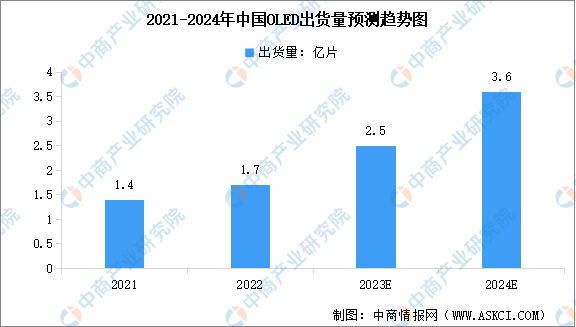

(2)OLED面板

现阶段我国OLED面板厂产能扩大、增加研发投入,积极攻克主要材料供应,OLED产业链的国产化进程加速推进。数据显示,2022年我国OLED面板出货量约1.7亿片,同比增长21.3%,占全球的比重为29.1%。2023年上半年,京东方、维信诺、华星光电、深天马等纷纷建立柔性OLED面板厂,同时积极布局更高世代产线,国产OLED出货量持续提升。中商产业研究院分析师预测,2023年我国OLED出货量将达2.5亿片,2024年将达到3.6亿片。

数据来源:中商产业研究院整理

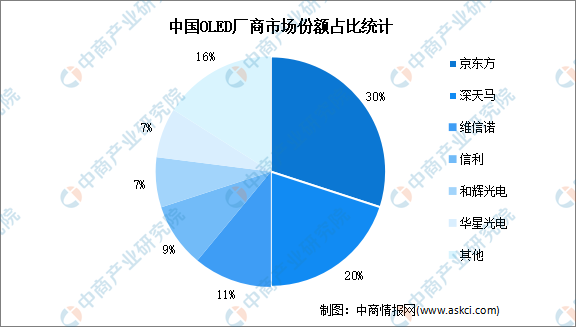

从OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

5.芯片

在巨大的市场需求下,我国集成电路产业实现快速发展,产量呈增长趋势。中商产业研究院数据库显示,中国集成电路产量由2017年的1564.9亿块增长至2022年的3241.9亿块,复合年均增长率达15.7%,2023年1-10月产量达2765.3亿块,同比增长34.5%。

数据来源:中商产业研究院数据库

三、中游分析

1.市场规模

智能家电作为智能家居的组成部分,能够与住宅内其它家电和家居、设施互联组成系统,实现智能家居功能。随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升,智能家电市场不断加快发展。中商产业研究院发布的《2023-2028年中国智能家电产业前景预测与战略投资机会洞察报告》显示,2022年约为6552亿元,同比增长13.75%。中商产业研究院分析师预测,2023年将达7304亿元,2024年将达8100亿元。

数据来源:中商产业研究院整理

2.市场结构

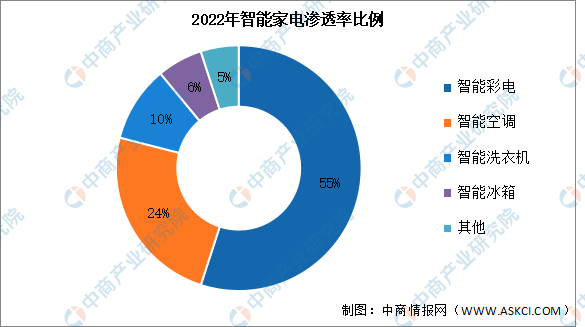

随着人工智能、物联网等技术的发展,传统家电逐渐向智能家电转型。在主流大家电产品中,彩电的智能化渗透率最高,空调、洗衣机的智能化渗透率也在不断提速。数据显示,智能电视市场份额占比最大达55%,其次为智能空调、智能洗衣机、智能冰箱,分别占比24%、10%、6%。

数据来源:中商产业研究院整理

3.智能电视

(1)市场规模

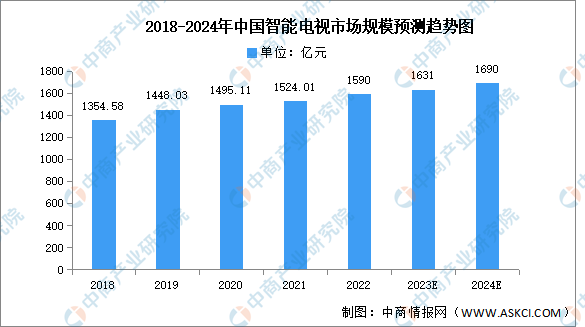

智能电视,是基于Internet应用技术,具备开放式操作系统与芯片,拥有开放式应用平台,可实现双向人机交互功能,集影音、娱乐、数据等多种功能于一体,以满足用户多样化和个性化需求的电视产品。近年来,中国智能电视市场规模保持增长趋势,中商产业研究院发布的《2023-2028年中国智能电视产业前景预测与战略投资机会洞察报告》显示,2022年市场规模约为1590亿元,同比增长4.33%,中国智能电视行业发展状况良好。中商产业研究院分析师预测,随着技术的不断发展,未来智能电视市场规模将持续增长,2023年将达1631亿元,2024年将达1690亿元。

数据来源:中商产业研究院整理

(2)竞争格局

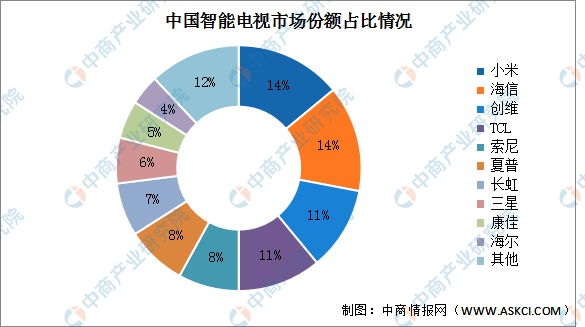

中国智能电视是市场集中度较为分散,其中小米、海信占比均为14%,排名第一;海信和TCL,占比11%,占比第二;索尼和夏普占比第三,占比达8%;长虹占比7%,三星占比6%,康佳占比5%,海尔占比4%,其他占比12%。

数据来源:中商产业研究院整理

4.扫地机器人

扫地机器人,又称自动打扫机、智能吸尘器、机器人吸尘器等,是智能家电的一种,能凭借人工智能,自动在房间内完成地板清理工作。中商产业研究院发布的《2023-2028年中国扫地机器人产业前景预测与战略投资机会洞察报告》显示,2023年扫地机器人市场依旧下滑,上半年,扫地机器人销量为145万台,同比下滑5.39%,销售额约为47亿元,同比下滑3.66%。

数据来源:奥维云网、中商产业研究院整理

5.渗透率

随着智能家电产品逐渐获得消费者的认可与青睐,越来越多的厂商将布局智能家电领域,不断创新产品供给,为市场提供更为丰富多样的智能家电产品来满足消费者日益增长的消费需求。2022年智能彩电渗透率为55%,智能空调渗透率为24%,智能洗衣机渗透率为10%。

数据来源:中商产业研究院整理

6.重点企业分析

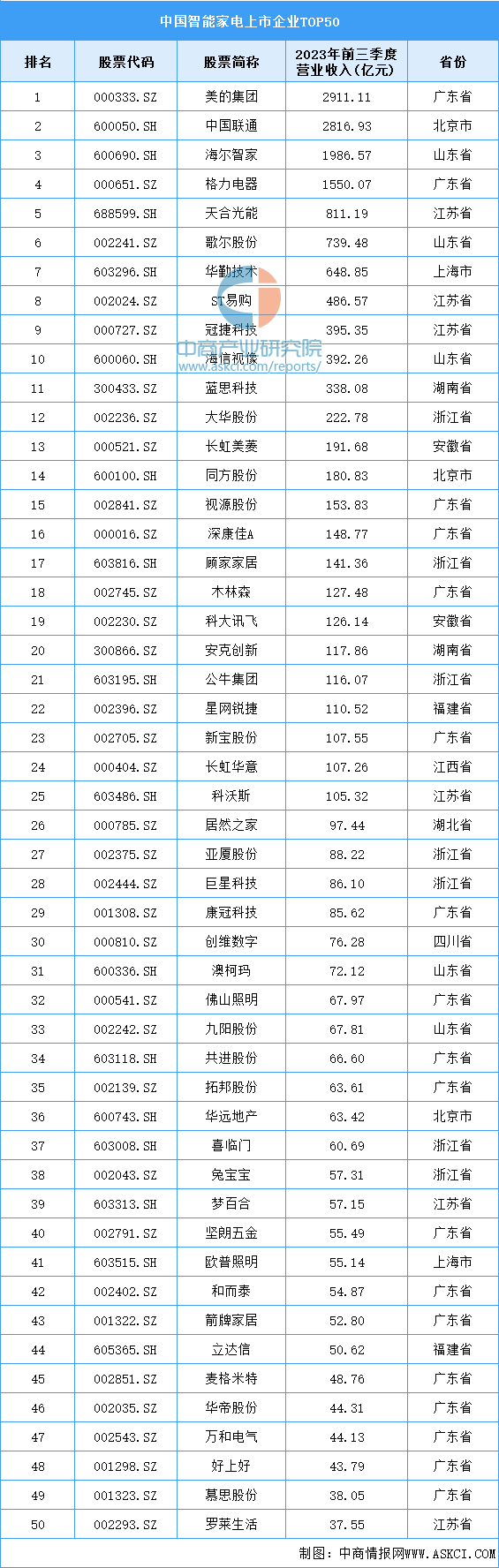

2023年前三季度中国智能家电相关上市企业前五十名中,广东省共有18家企业,排名第一。浙江省和江苏省分别有7家和6家,排名第二第三。

资料来源:中商产业研究院整理

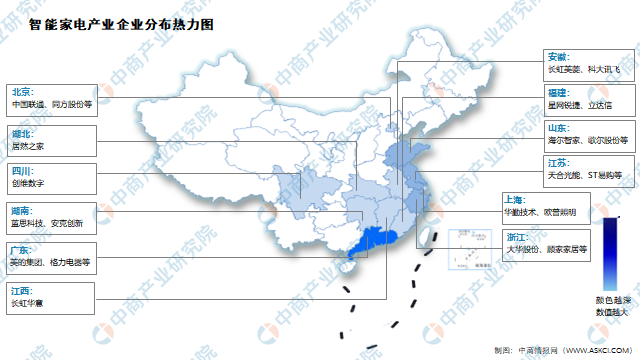

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.零售额

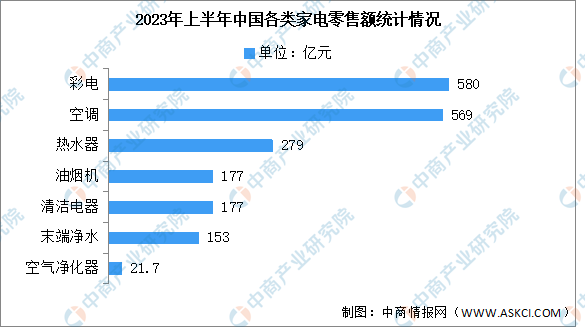

随着经济社会全面恢复常态化运行,宏观政策显效发力,我国智能家电市场规模不断增长。2023年上半年,我国家电中,彩电和空调零售额最高,分别达580亿元、569亿元,其次为热水器,零售额达279亿元。油烟机和清洁电器均为177亿元,末端净水市场回暖至153亿元,空气净化器零售额达21.7亿元。

数据来源:中商产业研究院整理

2.销售渠道

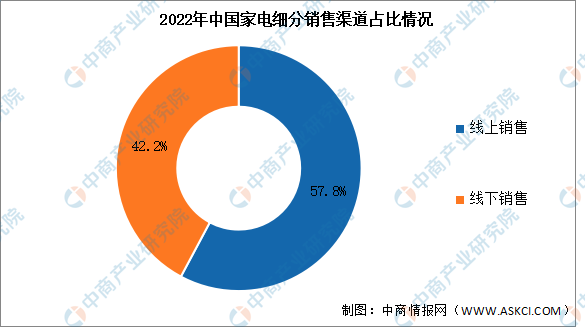

随着网络消费逐渐成为主流的消费方式,我国居民消费习惯发生转变,智能家电线上销售占比不断提升,2022年达57.8%。2022年线下销售下降至的42.2%。随着互联网电商的不断发展,未来我国智能家电线上销售占比将持续提升。

数据来源:全国家用电器工业信息中心、中商产业研究院整理