关键词:钛材

中商情报网讯:钛材即钛加工材,将钛铸锭经锻造、轧制、挤压等塑性加工方法形成钛材,钛材产品按其形态可以分为棒材、板材、丝材、管材、锻件、铸件等细分类别。钛材在国民经济发展中具有重要的地位,对国防、经济及科技的发展具有战略意义,是支撑尖端科学技术进步的重要原材料产业,也是国民经济发展和产业升级换代的基础产业。

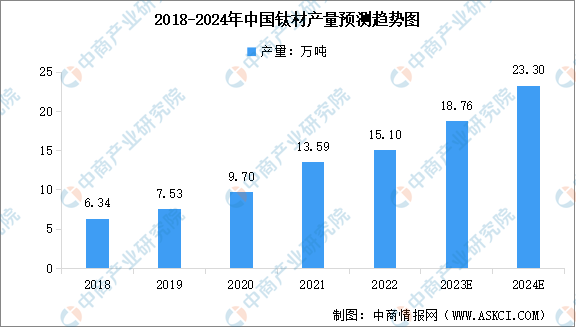

得益于生产设备和技术能力的突破,以及下游航空航天、海洋工程、石油化工等领域需求的带动,近年来我国钛材产量快速增长。中商产业研究院发布的《2023-2028年中国钛材产业前景预测与战略投资机会洞察报告》显示,2022年国内钛材产量达15.10万吨,同比增长11.0%。未来随着国防和军队现代化建设、绿色发展、工业4.0等国家政策的深入推进,国内钛材高端应用场景及潜在市场空间将进一步拓展。中商产业研究院分析师预测,2023年中国钛材产量将达到18.76万吨,2024年将达到23.30万吨。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

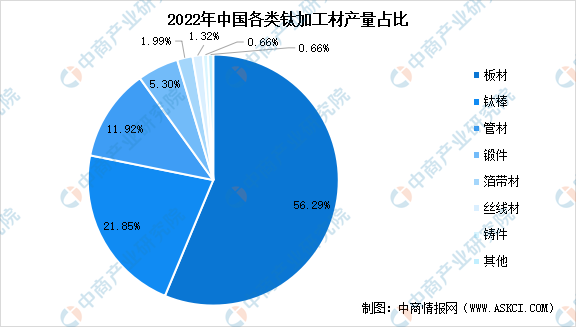

按形态分类,钛材主要包括板材、钛棒、管材、锻件、箔带材、丝线材、铸件等。从各类钛材产品产量占比来看,2022年板材、钛棒、管材产量合计占比达到90.07%。其中,板材产量8.5万吨,占钛材总产量的56.29%;钛棒产量3.3万吨,占钛材总产量的21.85%;管材产量1.8万吨,占钛材总产量的11.92%;其余产品产量1.5万吨,占钛材总产量的9.93%。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

钛材行业发展前景

1.产业结构升级加速,向中高端领域发展

过去我国钛材行业需求以中低端化工、冶金为主,相关中低端产能的快速扩张使得整体行业存在明显结构性产能过剩问题。近年来,随着我国宏观经济结构调整,提高产品附加值、减少污染排放等政策的落实,同时在我国“大飞机计划”“空间站计划”“舰船建造计划”等计划牵引下,中高端钛材需求呈逐年快速增长趋势。2021年,我国航空航天、舰船、高端化工等中高端领域的钛材需求总量增加了2.05万吨,同比增长28.5%,产业结构升级加速。目前我国钛合金行业结构性调整初见成效,未来将在产业政策的支持下,进一步向航空航天、舰船和高端化工等中高端领域迈进。

2、头部企业优势明显,行业集中度逐步提高

钛合金尤其是高端钛合金生产涉及生产环节多,技术门槛高,固定资产投入大,要求生产企业具备资金、技术、人才等方面的综合优势。钛合金头部企业由于具备相应的资金、技术及市场先发优势,牢牢占据着市场的主要份额。未来随着我国钛合金行业进一步发展,产业结构进一步向中高端领域升级,不具备资金、技术、人才等方面优势的中小企业将被出清,头部企业市场份额将不断强化,行业集中度将进一步提高。

3、可持续发展理念深化,绿色环保工艺成必然趋势

可持续发展已成为制造业与自然、社会协调的重要主题,绿色发展理念逐步成为共识。高端钛合金生产企业开始重视绿色技术在产品工艺研发设计、生产制造,创新高效、节能、环保和可循环的新型制造工艺和装备,不断降低资源消耗和环境影响,实现企业经济效益和社会效益的协调优化。绿色环保是发展高端钛及钛合金产品加工工艺的必然趋势。