关键词:新能源汽车

中商情报网讯:新能源汽车是汽车产业转型升级、绿色发展的主要方向,加快新能源汽车产业发展,是培育新的经济增长点的重要举措,也是建设现代化产业体系的战略选择。近几年,随着新一轮科技革命和产业变革孕育兴起,新能源汽车产业进入了加速发展的阶段。

一、产业链

新能源汽车上游为核心零部件,包括动力电池、氢燃料电池、电机及电控系统以及传统汽车零部件;中游为整车制造,包括纯电动汽车、油电混合动力汽车、燃料电池汽车、增程式电动汽车;下游为汽车服务,包括充换电服务和汽车后市场。

图片来源:中商产业研究院

二、上游分析

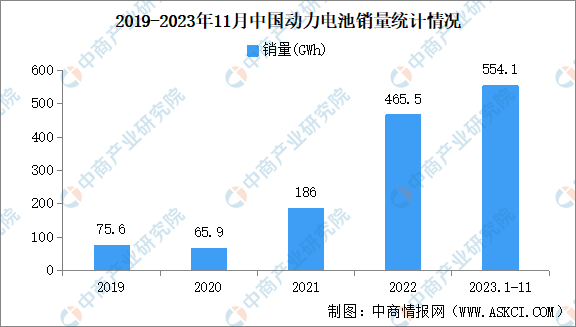

1.动力电池

近年来,中国动力电池销量快速增长。中商产业研究院发布的《2023-2028年中国动力电池行业市场发展及投资策略专题研究报告》显示,2023年11月,我国动力电池销量为68.1GWh,环比增长11.6%,同比增长22.6%。1-11月,我国动力电池累计销量为554.1GWh,累计同比增长35.1%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.氢燃料电池

相较于锂电池,氢燃料电池更能够满足长续航、高温、高寒工况环境需求。伴随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,我国氢燃料电池市场规模将继续增长,中商产业研究院发布的《2022-2027年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,2022年市场规模约160亿元,同比增长166.67%。中商产业研究院分析师预测,2023年将达230亿元,2024年将达297亿元。

数据来源:GGII、中商产业研究院整理

3.电机及电控系统

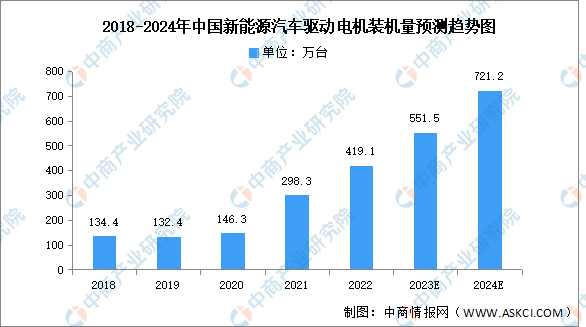

(1)驱动电机

新能源汽车具有环保、节约、简单三大优势。在纯电动汽车上体现尤为明显:以电动机代替燃油机,由电机驱动而无需自动变速箱。相对于自动变速箱,电机结构简单、技术成熟、运行可靠。中商产业研究院发布的《2022-2027年中国新能源汽车电机及控制器行业调查及市场前景报告》显示,2022年,中国新能源汽车驱动电机装机量达到419.1万台,同比增长40.5%。中商产业研究院分析师预测,2023年驱动电机装机量将达551.5万台,2024年将达721.2万台。

数据来源:中国汽车材料网、中商产业研究院整理

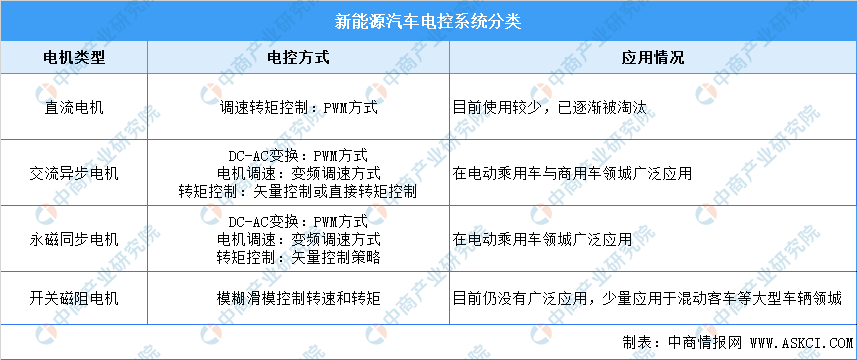

(2)电控系统

目前新能源电控系统按照电机类型划分可以分为直流电机、交流异步电机、永磁同步电机以及开关磁阻电机四大类,不同类型的电机对应了不同的电控方式,具体的分类如下:

资料来源:中商产业研究院整理

4.汽车零部件

(1)营业收入

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。中商产业研究院发布的《2023-2028年中国汽车零部件产业发展趋势及投资风险研究报告》显示,2022年约为41953亿元,同比增长3.16%。中商产业研究院分析师预测,2023年将进一步增长至44086亿元,2024年将达46200亿元。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

截止2023年12月29日,汽车零部件行业共231家上市公司总市值达1.76万亿。4家上市公司市值超500亿元,1家上市公司市值超千亿。

其中,潍柴动力市值最高达1191.18亿元,福耀玻璃、拓普集团排名第二和第三,市值分别为975.78亿元、810.01亿元。华域汽车、星宇股份、赛轮轮胎、伯特利、科博达、玲珑轮胎、均胜电子进入前十,依次排名第4-10名。

资料来源:中商产业研究院数据库

三、中游分析

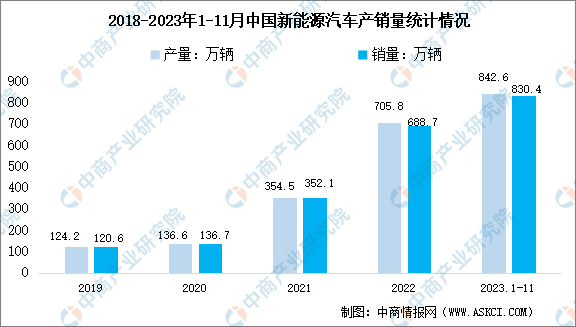

1.产销情况

中商产业研究院发布的《2022-2027年中国新能源汽车产业调研及发展趋势前瞻报告》显示,新能源汽车继续保持较快增长,产销量再创新高。2023年11月,新能源汽车产销分别完成107.4万辆和102.6万辆,同比分别增长29.2%和33.5%。1-11月,新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%。

数据来源:中汽协、中商产业研究院整理

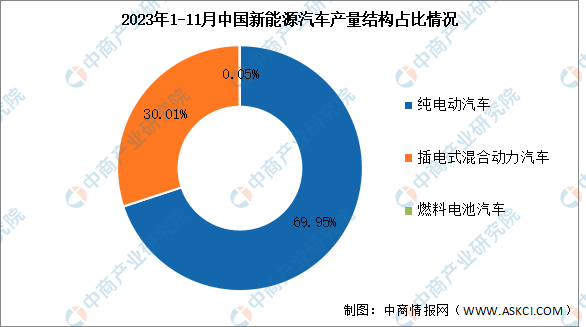

2.产量结构

目前,中国新能源汽车中产量主要以纯电动汽车为主,2023年1-11月纯电动汽车产量达589.3万辆,占比达69.95%。插电式混合动力汽车和燃料电池汽车分别占比30.01%和0.05%。

数据来源:中汽协、中商产业研究院整理

3.细分市场

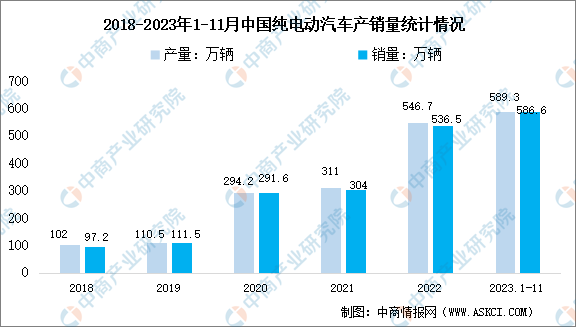

(1)纯电动汽车

纯电动汽车是新能源汽车最重要的一个分支,其销量会随着新能源汽车销量的不断扩大而扩大。中商产业研究院发布的《2022-2027年中国新能源汽车行业市场分析及投资前景报告》显示,2023年1-11月,中国纯电动汽车产量达589.3万辆,同比增长21.1%;销量达586.6万辆,同比增长23.6%。

数据来源:中汽协、中商产业研究院整理

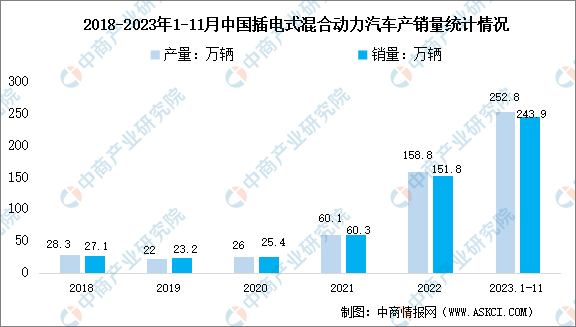

(2)插电式混合动力汽车

插电式混合动力汽车,就是介于纯电动汽车与燃油汽车两者之间的一种新能源汽车,既有传统汽车的发动机、变速器、传动系统、油路、油箱。也有纯电动汽车的电池、电动机、控制电路,而且电池容量比较大,有充电接口。中商产业研究院发布的《2022-2027年中国新能源汽车行业市场分析及投资前景报告》显示,2023年1-11月,中国插电式混合动力汽车产量达252.8辆,同比增长81.4%;销量达243.9万辆,同比增长83.5%。

数据来源:中汽协、中商产业研究院整理

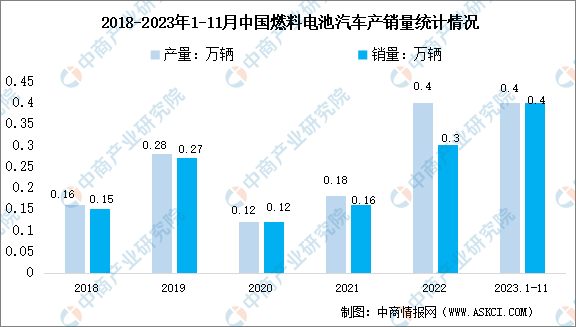

(3)燃料电池汽车

在催化剂的作用下,燃料电池电动车用氢气、甲醇、天然气、汽油等作为反应物与空气中的氧在电池中燃烧,进而电能为汽车提供动力源。中商产业研究院发布的《2022-2027年中国新能源汽车行业市场分析及投资前景报告》显示,2023年1-11月,中国燃料电池汽车产量达0.4辆,同比增长48.9%;销量达0.4万辆,同比增长56.9%。

数据来源:中汽协、中商产业研究院整理

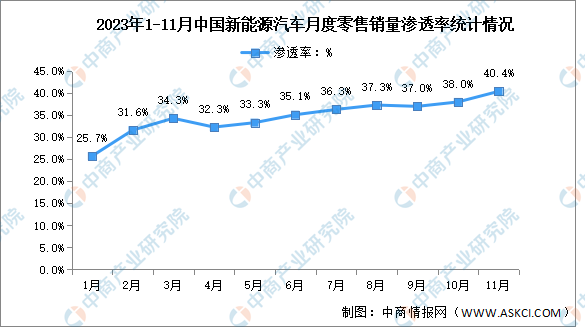

4.渗透率

近年来,中国新能源汽车渗透率保持增长,中商产业研究院发布的《2022-2027年中国新能源汽车行业市场分析及投资前景报告》显示,2023年11月,新能源车国内零售渗透率40.4%。

数据来源:乘联会、中商产业研究院整理

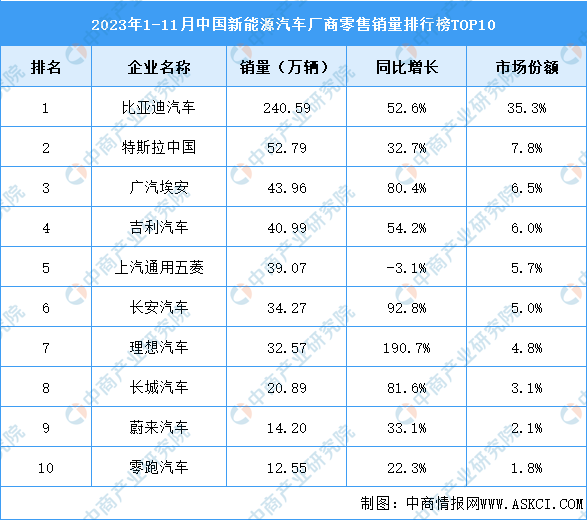

5.竞争格局

2023年1-11月,新能源汽车零售销量前十厂商零售销量合计531.88万辆,市场份额合计78.1%。其中,比亚迪汽车零售销量最高达240.59万辆,市场份额35.3%。特斯拉中国、广汽埃安排名第二和第三,零售销量分别为52.79万辆、43.96万辆,市场份额分别为7.8%、6.5%。吉利汽车、上汽通用五菱、长安汽车、理想汽车、长城汽车、蔚来汽车、零跑汽车进入前十,依次排名第4-10名。

数据来源:乘联会、中商产业研究院整理

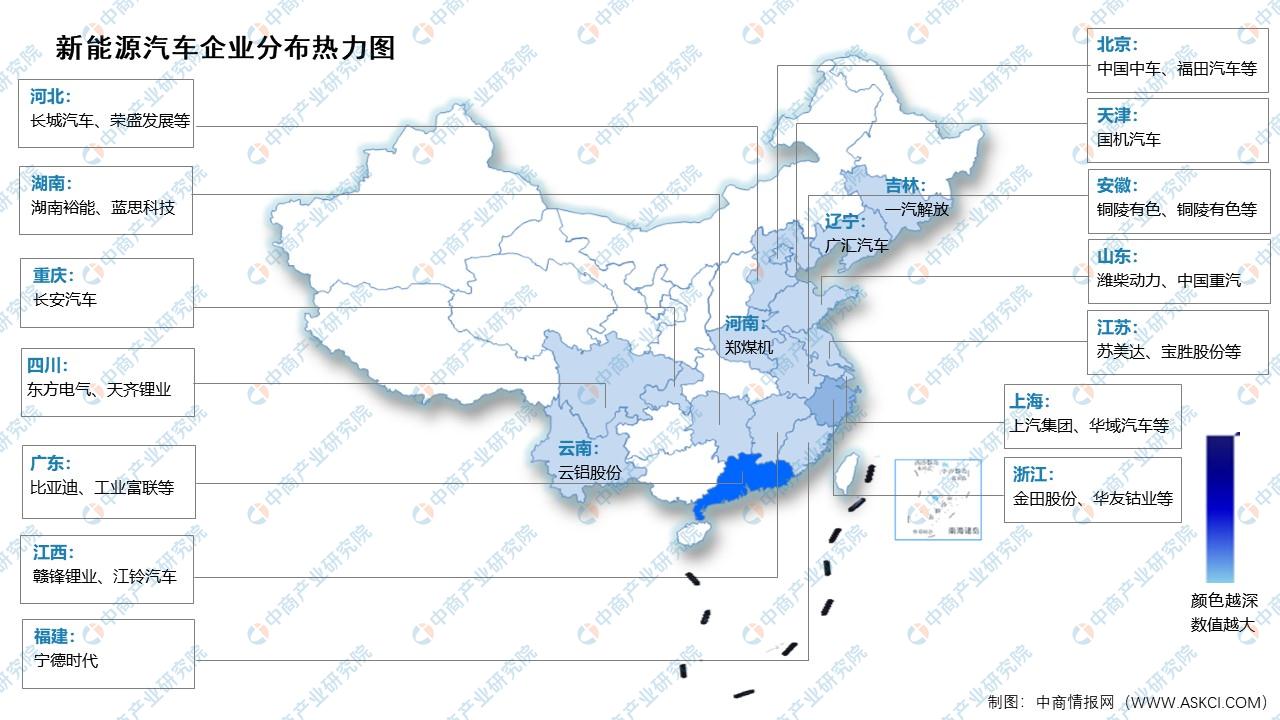

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.充换电服务

(1)充电桩

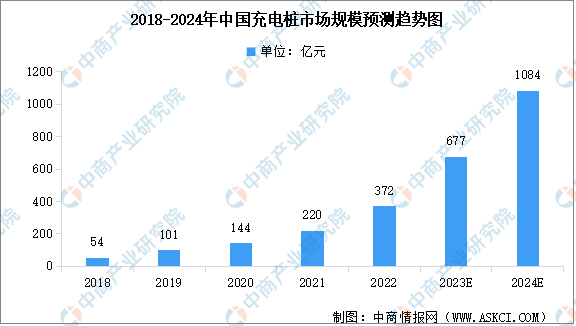

充电桩是智能网联汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。在政策和市场双重驱动下,充电桩产业迎来加速发展,市场规模实现快速增长。中商产业研究院发布的《2022-2027年中国充电桩市场深度调研报告》数据显示,2022年中国充电桩市场规模为372亿元,中商产业研究院分析师预测,2023年市场规模将达到677亿元,2024年将达到1084亿元。

数据来源:沙利文、中商产业研究院整理

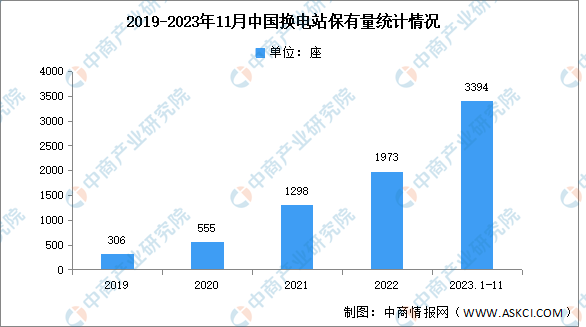

(2)换电站

随着换电技术、商业模式不断成熟,政策支持力度的加大、相关企业积极规划布局,我国新能源换电汽车市场将呈现高速增长态势。中商产业研究院发布的《2023-2028年中国换电站行业市场前景及投资机会研究报告》显示,截至2023年11月,中国换电站保有量共3394座。

数据来源:中国充电联盟、中商产业研究院整理

2.汽车后市场

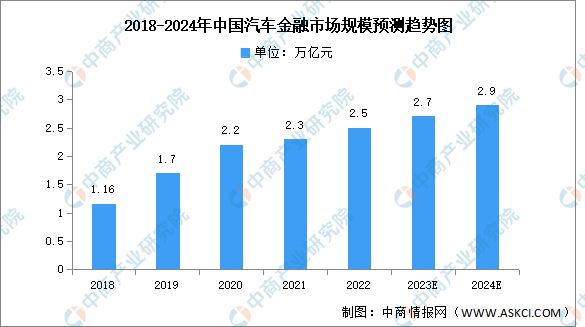

(1)汽车金融

汽车金融公司作为汽车流通产业链的重要一环,为促进汽车消费、助力畅通汽车产业链、支持稳定宏观经济大盘发挥了积极作用。随着汽车行业的高速发展和消费市场的不断进步,近几年我国金融市场的市场规模快速增长,中商产业研究院发布的《2022-2027年中国汽车金融行业深度分析及发展趋势预测报告》显示,2022年汽车金融市场规模约为2.5万亿元,同比增长8.7%。中商产业研究院分析师预测,2023年市场规模将达2.7万亿元,2024年将达2.9万亿元。

数据来源:中国银行协会、中商产业研究院整理

(2)汽车维修养护

汽车维修及保养服务指利用技术方法恢复车辆的正常功能或通过预防性维护延长车辆的使用寿命的流程。中商产业研究院发布的《2024-2029年中国汽车维修行业市场前景及投资咨询报告》显示,2022年市场规模约为8476亿元,同比增长9.9%。中商产业研究院分析师预测,2023年市场规模将达8920亿元,2024年将达9600亿元。

数据来源:中商产业研究院整理