关键词:机器视觉

中商情报网讯:随着中国制造业持续升级,当前已成为机器视觉重要市场。近年国内3C电子、汽车、新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,机器视觉需求增长明显。

一、机器视觉行业发展现状

1.市场规模

近年来,我国机器视觉行业市场规模不断增长,机器视觉在电子产业应用的广度和深度都在提高,并加快向新能源锂电、光伏等其他领域渗透,在AI、自动驾驶、人脸识别等新兴技术兴起的带动下,我国机器视觉市场规模将继续保持较高的增速。中商产业研究院发布的《2023-2028年中国机器视觉行业市场前景预测及未来发展趋势研究报告》显示,2022年中国机器视觉市场规模为168.88亿元,同比增长22.24%,2023年约为225.56亿元。中商产业研究院分析师预测,2024年机器视觉市场规模将达251.84亿元。

数据来源:中商产业研究院整理

2.细分市场

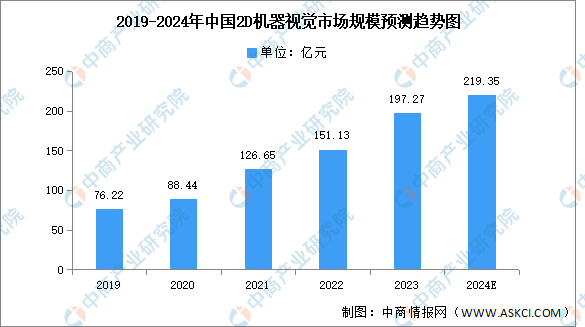

(1)2D机器视觉

2D目标检测算法不断成熟,无论是精度还是检测速度都已达到较高的水准,在制造业领域已经取得广泛的应用。当前,中国机器视觉市场以2D机器视觉为主,中商产业研究院发布的《2023-2028年中国机器视觉行业市场前景预测及未来发展趋势报告》显示,2022年中国2D机器视觉市场规模约为151.13亿元,同比增长19.33%,2023年约为197.27亿元。中商产业研究院分析师预测,2024年市场规模将达219.35亿元。

数据来源:GGII、中商产业研究院整理

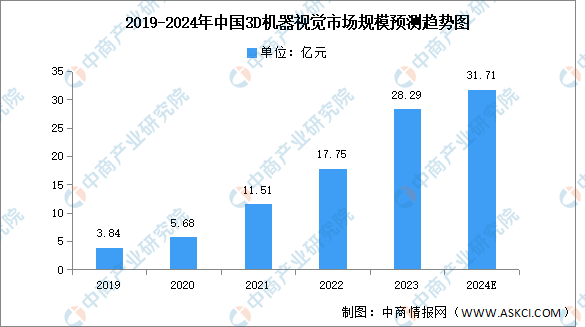

(2)3D机器视觉

3D机器视觉可以测量包括高度、角度、平面度、厚度、体积、颜色相近表面等信息,通过更丰富的数据采集获取物体的三维图像。近年来,随着工业化及智能制造的大力发展对精确度的要求越来越高,3D机器视觉检测应用范围愈发广阔。中商产业研究院发布的《2023-2028年中国机器视觉行业市场前景预测及未来发展趋势报告》显示,2022年中国2D机器视觉市场规模约为17.75亿元,同比增长54.21%,2023年约为28.29亿元。中商产业研究院分析师预测,2024年市场规模将达31.71亿元。

数据来源:GGII、中商产业研究院整理

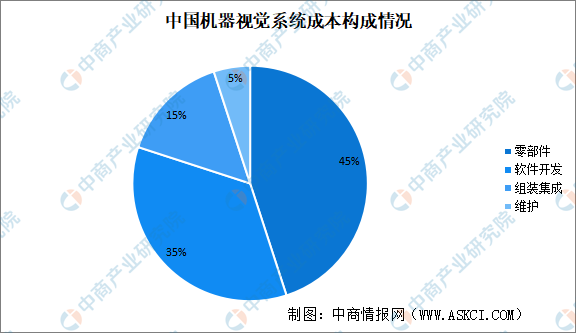

3.成本构成

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

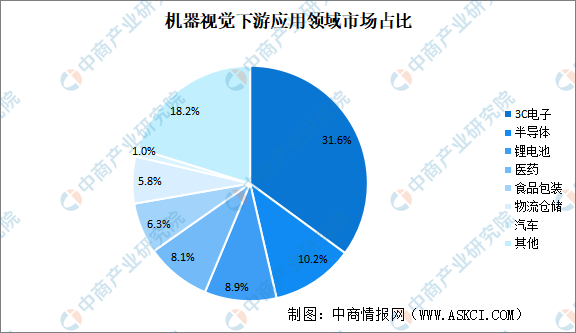

4.下游应用情况

机器视觉下游应用领域多样,目前主要用于电子与半导体、汽车、锂电池、食品包装等。目前,3C电子行业市场份额最高,占比为31.6%。其次分别为半导体、锂电池、医药、食品包装、物流仓储、汽车,占比分别为10.2%、8.9%、8.1%、6.3%、5.8%、1.0%。

数据来源:GGII、中商产业研究院整理

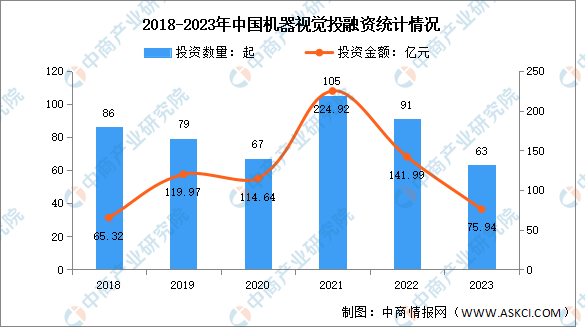

5.投融资情况

随着人工智能、机器人产业快速发展,机器视觉颇受市场关注,赛道十分火热,投融资规模快速增长。2023年中国机器视觉投资事件共63起,投资金额共75.94亿元。

数据来源:IT桔子、中商产业研究院整理

二、机器视觉行业发展前景

1.国家产业政策支持行业发展

近年来,国家多次颁布相关政策支持智能装备制造业的发展,直接或间接地对机器视觉行业产生了积极的影响。国家高度重视智能装备制造业及其关键零部件产业的发展,政策支持力度不断加大,预计将加快推动我国“中国制造”向“中国智造”和“中国创造”转变,为机器视觉行业提供了更大的市场空间和发展机遇。

资料来源:中商产业研究院整理

2.产业结构升级推动机器视觉行业发展

目前,我国智能制造装备产业结构转型和技术提升的市场空间巨大。“十四五”期间,中国将进一步深化产业结构调整,推进制造业的科技创新和智能制造水平,着力从要素驱动向技术及创新驱动转变。通过强化研发、设计能力,提高配套能力、基础工艺、基础材料、基础元器件的研发和系统集成水平,促进细分市场、专业化分工和集群发展,推动先进装备制造业和高新技术产业从以组装为主向自主研发制造为主转变。产业结构的转型升级以及制造业的进一步智能化将推动机器视觉行业的发展。

3.模块软件平台和AI技术结合是视觉软件的发展方向

视觉软件会缩短开发周期并降低对开发技术人员的要求。由于与之相匹配的算法工具发展有限,导致机器视觉技术在智能性方面达不到工业场景应用要求,因此需加快相关算法的升级创新,从而进一步提升机器视觉系统的智能性,其中模块化的通用软件平台和结合AI技术软件平台是视觉软件的发展方向。