关键词:人工智能

中商情报网讯:近两年,以ChatGPT为代表的人工智能大模型火爆全球,AIGC也掀起新的热潮,公众对人工智能的关注日益加深,人工智能已成为新一轮科技革命和产业变革的重要驱动力量。近年来,我国人工智能产业在技术创新、产品创造和行业应用等方面实现快速发展,形成庞大市场规模,已进入全球第一梯队。

一、产业链

人工智能产业链包括基础层、技术层和应用层等3个部分。其中,基础层主要包括数据服务、硬件设备、软件平台等;技术层包括机器学习、知识图谱、大模型、类脑算法、计算机视觉、智能语音、生物特征识别等;应用层包括智能机器人、智能运载工具、虚拟数字人、智能制造、智能家居、智慧医疗、智慧城市、智慧金融等。

资料来源:中商产业研究院整理

二、基础层

1.大数据

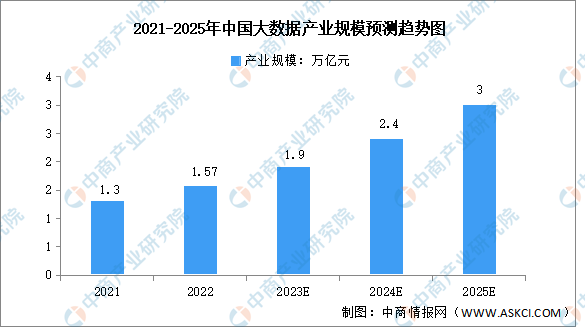

大数据产业是以数据生成、采集、存储、加工、分析、服务为主的战略性新兴产业。人工智能的算法需要大量的数据进行训练和优化,才能得到更高的准确性和精度,因此大数据也是人工智能实现智能化的基础。中商产业研究院发布的《2022-2027年全球及中国大数据市场商机及投资战略研究报告》数据显示,2022年中国大数据产业规模达1.57万亿元,同比增长18%。中商产业研究院分析师预测,到2025年国内大数据产业规模将达到3万亿元。

数据来源:中商产业研究院整理

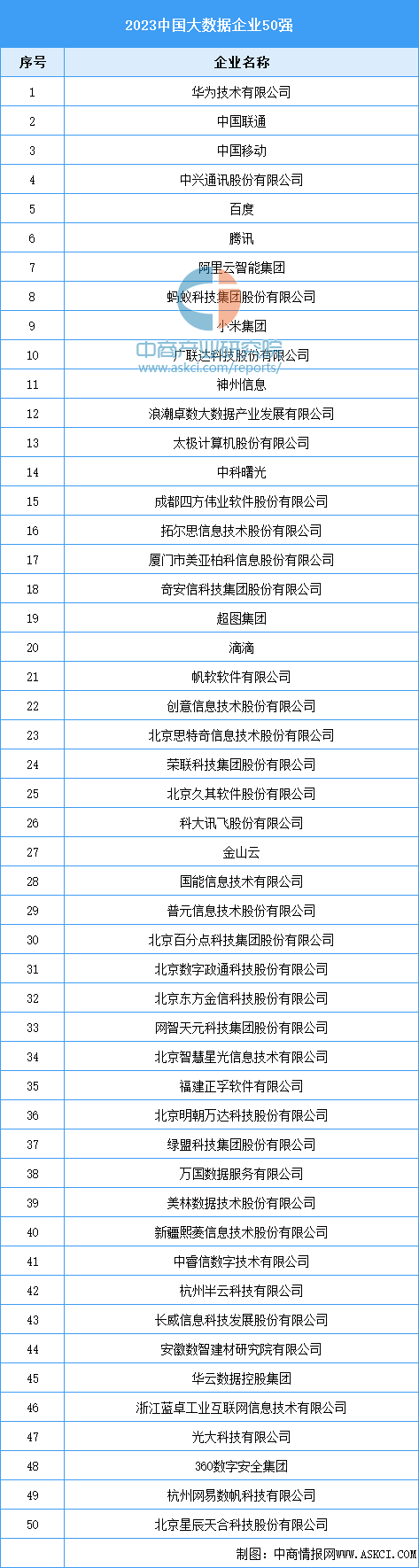

目前我国的头部大数据企业以民营科技巨头和互联网企业为主,大数据产业生态联盟发布的“2023中国大数据企业50强”名单显示,华为、中兴通讯、百度、腾讯、阿里云等悉数在列,是我国头部大数据企业的代表,中国联通、中国移动则是国企中大数据产业的代表企业。

资料来源:中商产业研究院整理

2.人工智能芯片

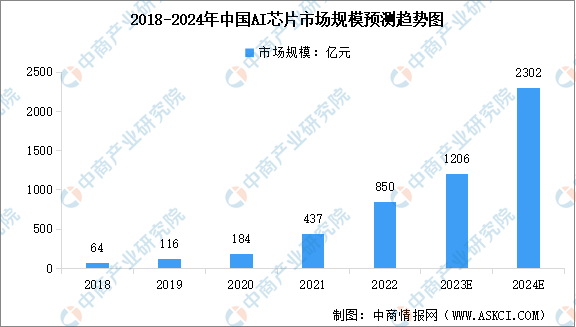

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块,主要包括GPU、NPU、ASIC、FPGA等。近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至2302亿元。

数据来源:中商产业研究院整理

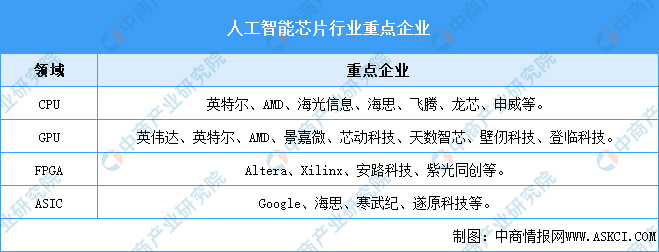

随着我国加快推动AI芯片的研发和生产,国内AI芯片厂商与国外龙头厂商之间的差距正不断缩小。国内CPU重点厂商主要包括海光、海思、飞腾、龙芯、申威等,GPU重点厂商主要包括景嘉微、芯动科技、天数智芯、壁仞科技、登临科技等,FPGA和ASIC重点厂商主要包括海思、寒武纪、遂原科技、安路科技、紫光同创等。

资料来源:中商产业研究院整理

3.智能传感器

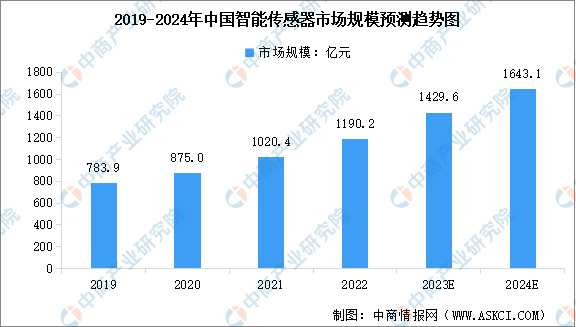

智能传感器作为信息系统与外界环境交互的重要手段和感知信息的主要来源,是决定未来信息技术产业发展能级的关键核心和先导基础。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2022年中国智能传感器市场规模达到1190.2亿元,较上年增长16.64%。中商产业研究院分析师预测,2024年中国智能传感器市场规模将增至1643.1亿元。

数据来源:中商产业研究院整理

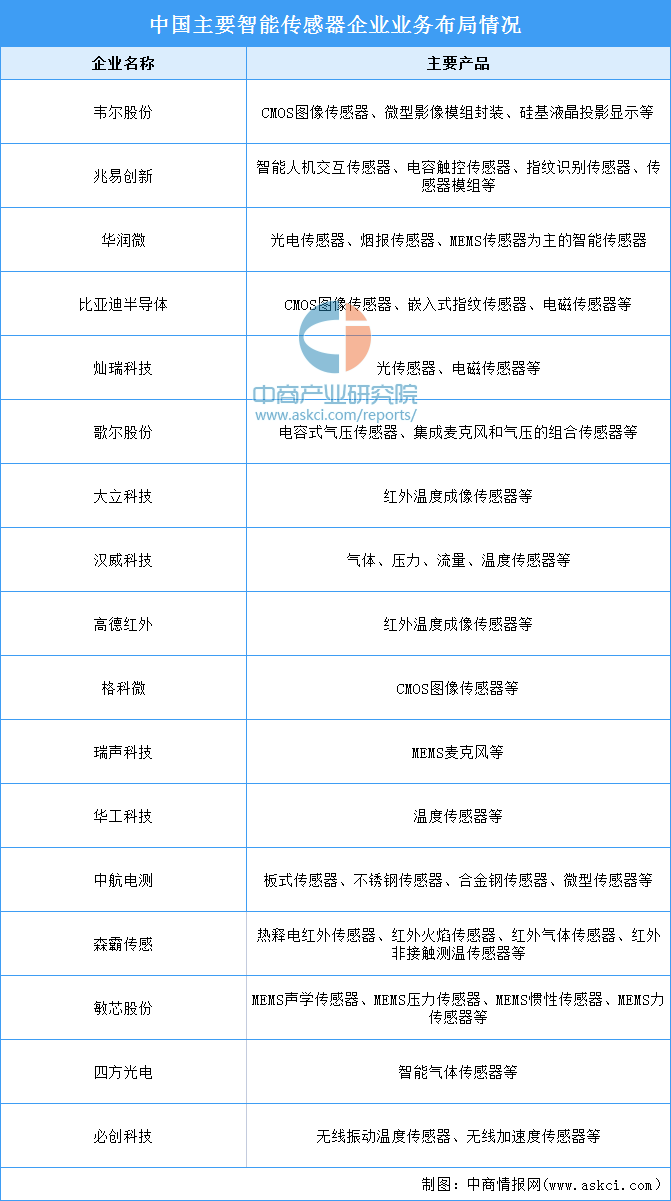

我国传感器行业大约60%的敏感元件和传感器仍依赖进口,高端传感器的研发与制造能力存在较大短板。从行业竞争格局来看,已初步形成优势明显的企业,如韦尔股份、兆易创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

资料来源:中商产业研究院整理

4.智能服务器

AI服务器是一种能够提供人工智能(AI)的数据服务器,它既可以用来支持本地应用程序和网页,也可以为云和本地服务器提供复杂的AI模型和服务。当前受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2022-2027年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

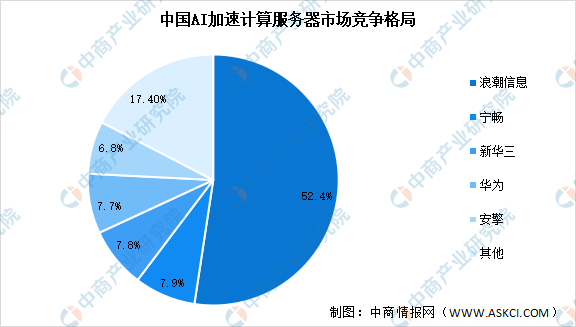

据IDC数据,中国AI加速计算服务器市场中,浪潮信息以52.4%份额占据首位,宁畅、新华三、华为、安擎分别以7.9%、7.8%、7.7%、6.8%位列2-5名。

数据来源:IDC、中商产业研究院整理

5.云计算

云计算是以互联网为中心,提供安全、快速、便捷的数据存储和网络计算服务,当前云计算加速向制造、政务、金融、医疗、交通、能源等行业融合渗透,国内云计算产业生态已逐步成熟。中商产业研究院发布的《2022-2027年全球及中国云计算行业发展趋势与投资格局研究报告》显示,在政策、市场和技术等因素的共同驱动下,2022年中国云计算市场规模达4550亿元,同比增长40.9%。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元,2025年将增至11055亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

云计算已成为数字经济时代的算力中枢和数字底座。《互联网周刊》发布的“2023云计算百强企业”榜单显示,当前我国云计算实力排名前列的企业包括阿里巴巴、中国电信、华为、腾讯、中国移动、中国联通等。

资料来源:互联网周刊、中商产业研究院整理

三、技术层

1.人工智能行业市场规模

人工智能是引领新一轮科技革命和产业变革的基础性和战略性技术。近年来,我国人工智能产业在技术创新、产品创造和行业应用等方面实现快速发展,形成庞大市场规模。中商产业研究院发布的《2023-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2022年中国人工智能产业市场规模达2329亿元,同比增长10.59%,2023年市场规模约为2896亿元。中商产业研究院分析师预测,2024年中国人工智能行业市场规模将达到3566亿元。

数据来源:中商产业研究院整理

2.人工智能行业市场结构

目前,我国人工智能技术主要集中在感知层面,即用人工智能模拟人类的视觉、听觉等感知能力,比如生物特征识别、计算机视觉、智能语音技术,而运用人工智能技术完成推理、规划、学习、执行等复杂的认知智能化任务还处于起步阶段。2022年,中国计算机视觉人工智能、交互式人工智能和人工智能通用技术市场规模分别占比52.55%、24.90%、22.54%。

数据来源:中商产业研究院整理

3.计算机视觉人工智能市场规模

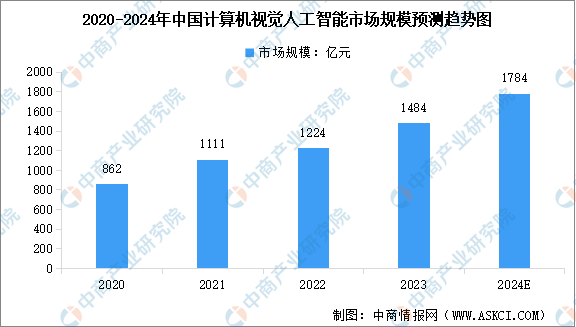

计算机视觉人工智能是指使用摄像头和计算机代替人眼对图像和视频进行辨识、跟踪和测量,提取有价值的信息和数据,并执行如分析及自动化等任务。中商产业研究院发布的《2023-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2022年中国计算机视觉人工智能市场规模达到1224亿元,较上年增长10.17%,2023年市场规模约为1484亿元。中商产业研究院分析师预测,2024年市场规模将达到1784亿元。

数据来源:中商产业研究院整理

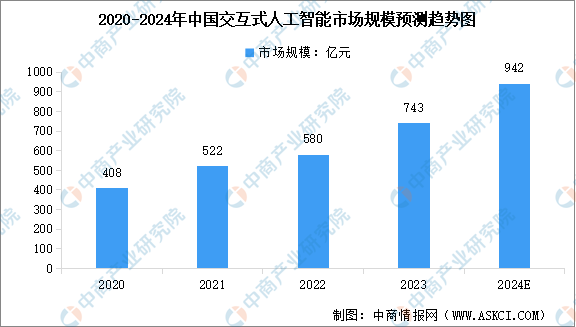

4.交互式人工智能市场规模

交互式人工智能是使得机器理解自然语言的意图,通过有效的人机交互做出回答或执行人类指派的各种任务的人工智能技术。其通过融合通信、自动语音识别、情绪识别、自然语言处理、文语转换等技术实现人与机器之间以语音为纽带的沟通。中商产业研究院发布的《2023-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2022年中国交互式人工智能市场规模达到580亿元,较上年增长11.11%,2023年市场规模约为743亿元。中商产业研究院分析师预测,2024年市场规模将达到942亿元。

数据来源:中商产业研究院整理

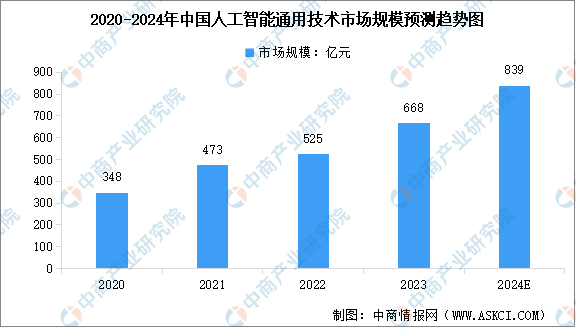

5.人工智能通用技术市场规模

人工智能通用技术是指交互式人工智能和计算机视觉人工智能之外的关键通用技术,例如机器学习等,这些技术也会在上述两个领域发挥重要作用。中商产业研究院发布的《2023-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2022年中国人工智能通用技术市场规模达到525亿元,较上年增长10.99%,2023年市场规模约为668亿元。中商产业研究院分析师预测,2024年市场规模将达到839亿元。

数据来源:中商产业研究院整理

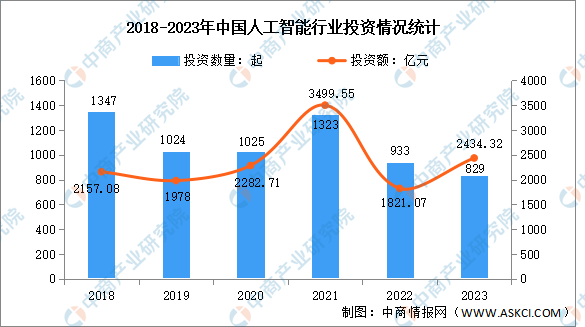

6.人工智能行业投融资分析

近年来,人工智能行业迎来投融资热潮,持续引爆产业热点。2018-2021年,人工智能投资额总体呈增长趋势,2021年投资额最高达3499.55亿元。2022年,人工智能投资数量和投资额稍有下降,投资金额达到1821.07亿元,融资数量达933起。最新数据显示,截至2023年底,人工智能投资数量829起,投资额2434.32亿元。

数据来源:IT桔子、中商产业研究院整理

7.中国人工智能百强企业

我国人工智能企业数量众多,企查查数据显示,截至当前我国现存人工智能企业数量达到166.46万余家。从龙头企业来看,“2023人工智能企业百强”榜单显示,百度、阿里巴巴、华为、字节跳动、腾讯、小米、科大讯飞、三六零、京东、医渡科技分别为我国人工智能行业前十名。

资料来源:互联网周刊、中商产业研究院整理

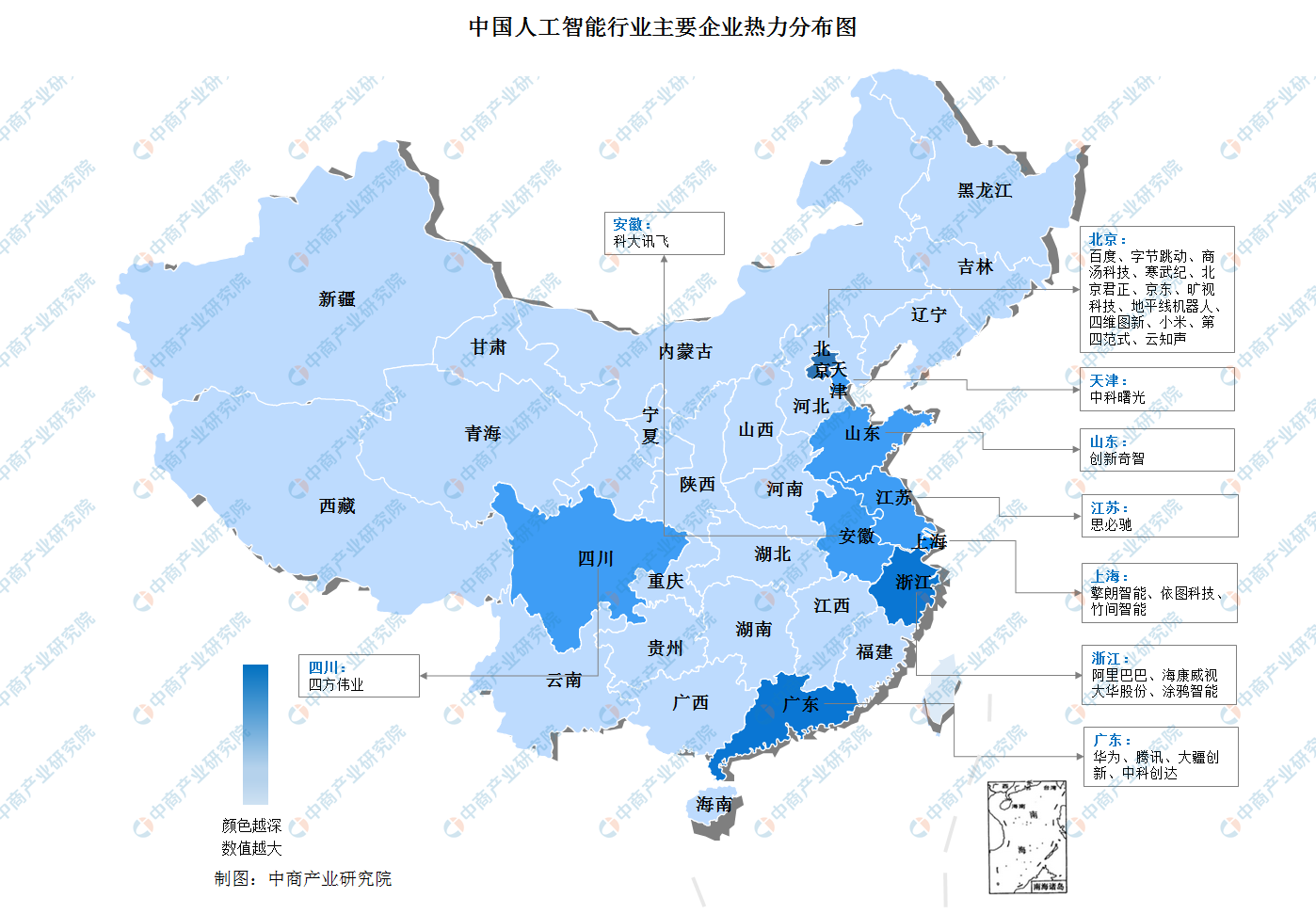

8.行业企业热力分布图

资料来源:中商产业研究院整理

四、应用层

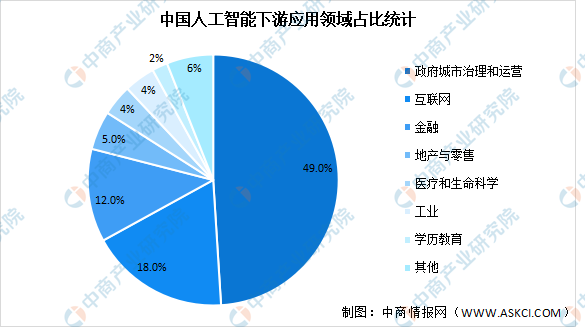

1.人工智能下游应用占比

近年来,人工智能相关技术持续演进,产业化和商业化进程不断提速,正在加快与千行百业深度融合。从应用领域来看,目前我国人工智能在政府、金融、互联网、零售等领域的人机对话、远程作业、营销运营、决策支持等诸多环节存在不同程度的应用。其中,政府城市管理和运营的市场份额接近50%,成为推动我国人工智能行业发展的重要动力;互联网、金融应用占比分别为18%、12%。

数据来源:中商产业研究院整理

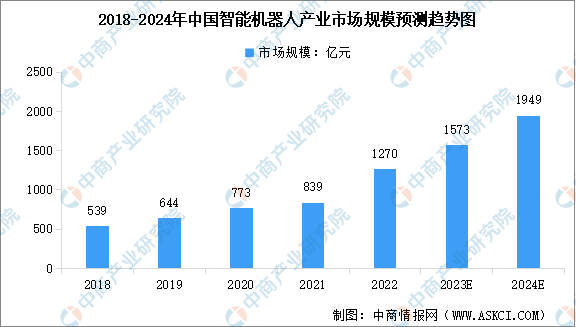

2.人工智能机器人

近年来,随着软硬件技术的快速进步,产品持续迭代升级,应用场景和服务模式不断扩展,智能机器人呈现出日益旺盛的市场需求,我国智能机器人市场规模持续增长。中商产业研究院发布的《2019-2023年中国智能机器人市场前景调查及投融资战略研究报告》显示,2022年中国智能机器人市场规模达1270亿元,五年内年均复合增长率达到23.89%。中商产业研究院分析师预测,2024年中国智能机器人市场规模将增至1949亿元。

数据来源:中国电子学会、中商产业研究院整理

3.智能家居

智能家电作为智能家居的组成部分,能够与住宅内其它家电和家居、设施互联组成系统,实现智能家居功能。随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升,智能家电市场不断加快发展。中商产业研究院发布的《2023-2028年中国智能家电产业前景预测与战略投资机会洞察报告》显示,2022年约为6552亿元,同比增长13.75%。中商产业研究院分析师预测,2024年将达8100亿元。

数据来源:中商产业研究院整理

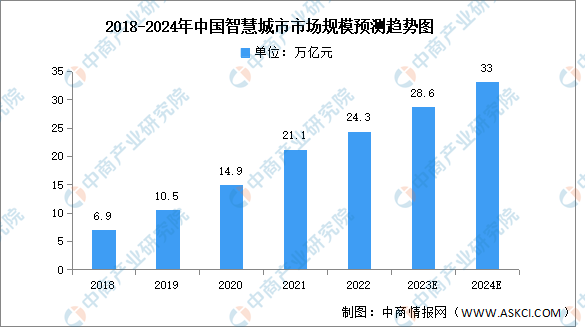

4.智慧城市

近年来,我国各级政府持续推动智慧城市建设工作,吸引了大量社会资本加速投入,直接拉动智慧城市产业的大规模发展。中商产业研究院发布的《2023-2028年中国智慧城市行业市场前景预测与发展趋势研究报告》显示,中国智慧城市市场规模近几年均保持30%以上增长,2022年市场规模达24.3万亿元。中商产业研究院分析师预测,2024年中国智慧城市市场规模将达33万亿元。

数据来源:中国信通院、中商产业研究院整理