关键词:服务机器人

中商情报网讯:服务机器人分为个人服务机器人和公共服务机器人两类,主要产品包括家务机器人、教育机器人、养老助残机器人、餐饮机器人、讲解导引机器人等。当前,随着机器人与新一代信息技术深度融合,我国服务机器人自主性和适应性大幅提升,应用边界不断拓展,渗透到人们生活的方方面面,国内服务机器人发展前景十分广阔。

一、产业链

服务机器人产业链上游为伺服电机、减速器、控制器等核心零部件制造和应用软件开发;中游为服务机器人本体制造与系统集成,可分为个人/家用服务机器人和公共服务机器人;下游应用于家政、餐饮、酒店、医疗、教育、养老、物流等领域。

资料来源:中商产业研究院整理

二、上游分析

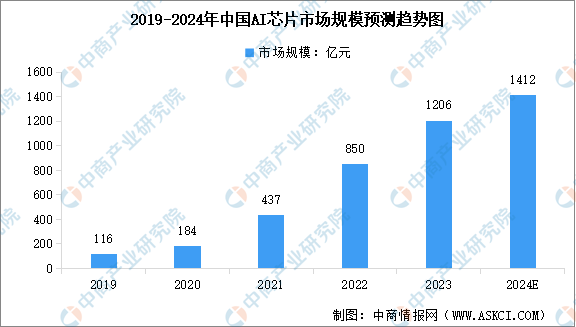

1.AI芯片

AI芯片作为专门为人工智能计算设计的集成电路,为智能机器人产业的发展提供了强大的算力支持。近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2024-2029年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

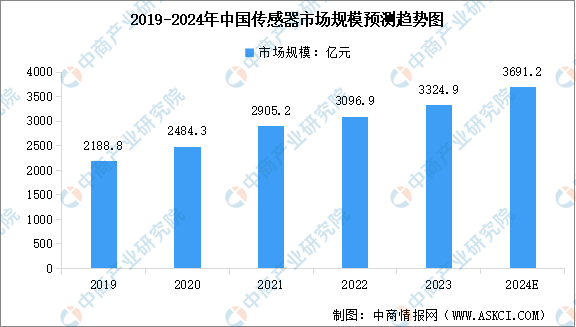

2.传感器

传感器是一种能够感受到被测量的信息,并按一定规律变换成电信号或其他所需形式的信息输出的检测装置。随着传感技术的进步、应用领域的拓展以及市场需求的增长,中国传感器行业市场规模持续扩大。中商产业研究院发布的《2024-2029年中国传感器行业分析及发展预测报告》显示,2023年中国传感器市场规模约为3324.9亿元,2019-2023年的年均复合增长率为11.02%。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3691.2亿元。

数据来源:中商产业研究院整理

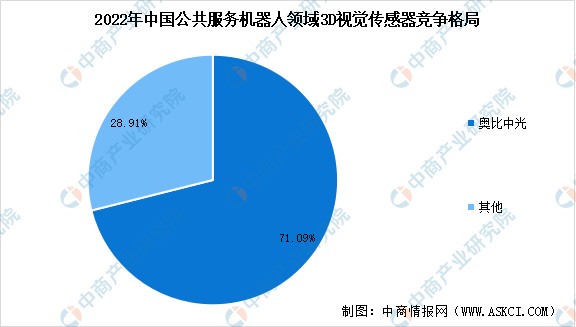

当前,我国服务机器人配备2-4台传感器,以3D视觉传感器为主。从竞争格局来看,在中国服务机器人3D视觉传感器领域,奥比中光市占率超过70%,位列行业第一,领跑全球3D视觉感知市场。

数据来源:GGII、中商产业研究院整理

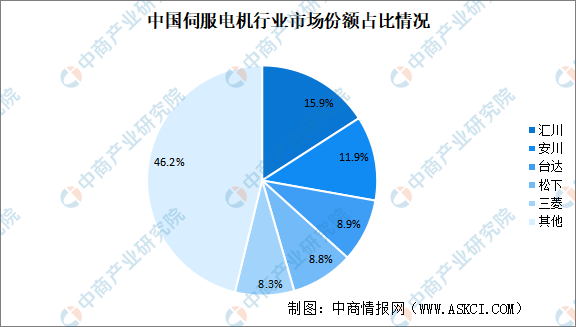

3.伺服电机

伺服电机又称执行电动机,是智能机器人的“动力系统”,在自动控制系统中,一般用作执行元件,安装在智能机器人的“每个关节”处。近年来,中国伺服电机市场规模一直保持增长趋势。中商产业研究院发布的《2024-2029年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

我国伺服电机起步较晚,目前国内伺服电机市场仍由外资主导,外资品牌占比达65%。国产品牌汇川技术市场份额占比排名第一,市占率达15.9%。安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%和8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

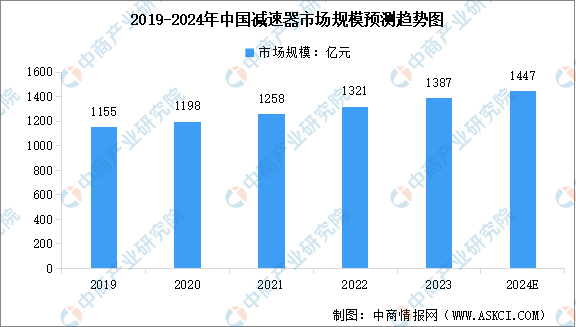

4.减速器

减速器是机器人、数控机床、医疗器械、自动化生产线等高端装备的核心基础零部件,受益于政策和下游行业的驱动,我国减速器行业迎来快速发展时期。中商产业研究院发布的《2024-2029年全球及中国机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

数据来源:中商产业研究院整理

按照控制精度划分,减速器可分为一般传动减速器和精密减速器,精密减速器主要包括RV减速器、谐波减速器、精密行星减速器、摆线针轮减速器、滤波减速器等。从企业竞争格局来看,中国RV减速器市场集中度较高。2022年,纳博特斯克市场占有率达到53%,位列第一;国内企业双环传动市场占有率为14%,位列第二位;日本住友、飞马传动、中大力德、南通振康、智同、秦川机床分别位列3-8位,市场份额分别占比5%、4%、4%、3%、3%、2%。

数据来源:中商产业研究院整理

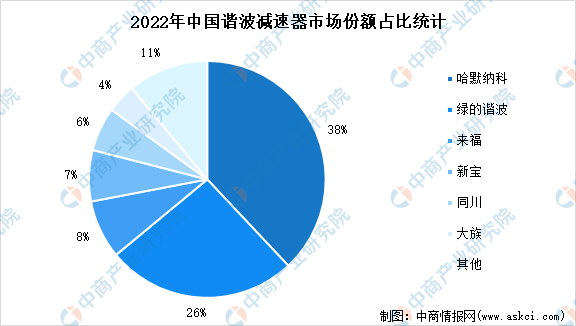

2022年我国谐波减速器市场竞争格局中,哈默纳科市场份额最大,占比38%。其次是绿的谐波,市场份额为26%。目前,我国国产品牌在市场占有率不断提升,国产谐波减速器已基本可以实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

数据来源:MIR DATABANK、中商产业研究院整理

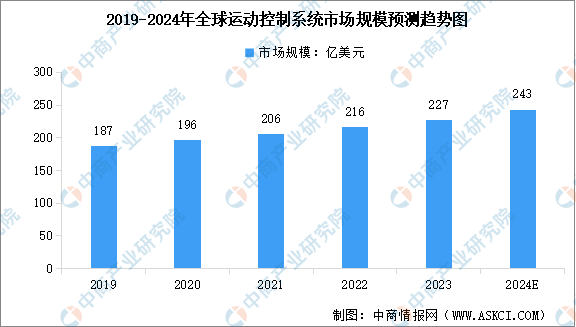

5.运动控制系统

运动控制系统是智能制造装备的核心构成,一般由人机交互界面、控制器、驱动器、电机等部件构成。运动控制系统在机床工具、纺织机械、塑料机械、电子制造设备、医疗设备、印刷机械、食品包装机械、航天航空等自动化、智能化设备行业中已得到广泛应用。中商产业研究院发布的《2024-2029中国运动控制市场现状及未来发展趋势》显示,2022年全球运动控制系统的市场规模约为216亿美元,年均复合增长率为4.92%。中商产业研究院分析师预测,2024年全球运动控制系统市场规模将增至243亿美元。

数据来源:中商产业研究院整理

三、中游分析

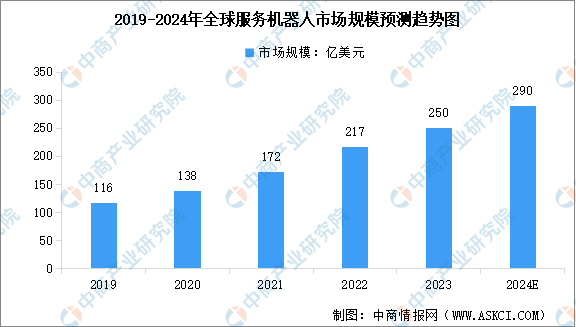

1.全球服务机器人市场规模

积极发展机器人产业已成为许多发达经济体及新兴经济体的国家战略。随着技术的不断进步和市场需求的不断扩大,服务机器人在各领域的应用前景更加广阔,全球服务机器人产业市场规模正稳步增长。中商产业研究院发布的《2024-2029年中国服务机器人行业发展前景与投资战略规划分析报告》显示,2023年全球服务机器人市场规模达到约250亿美元,比上年增长15.21%。中商产业研究院分析师预测,2024年全球服务机器人市场规模将增至290亿美元。

数据来源:中国电子学会、中商产业研究院整理

2.中国服务机器人市场规模

国民购买力的提高、人力成本的上升、老龄化的加速等因素共同推动了服务机器人在各个领域的应用和发展,当前我国服务机器人产业总体发展水平稳步提升。中商产业研究院发布的《2024-2029年中国服务机器人行业发展前景与投资战略规划分析报告》显示,2023年中国服务机器人市场规模达到约600.16亿元,近五年年均复合增长率达32.41%。中商产业研究院分析师预测,2024年中国服务机器人市场规模将达到737.55亿元。

数据来源:中国电子学会、中商产业研究院整理

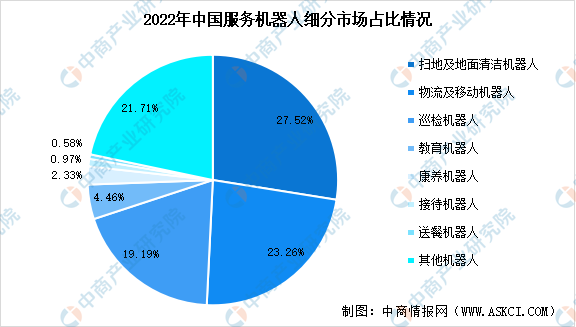

3.服务机器人细分产品占比

服务机器人主要包括个人/家用服务机器人和公共服务机器人两类,个人/家用服务机器人包括家务机器人、教育机器人、养老助残机器人、家用安监机器人等,公共服务机器人包括餐饮机器人、讲解导引机器人、公共游乐机器人、公共代步机器人等。从细分市场占比来看,目前我国服务机器人市场中,扫地及地面清洁机器人市场份额占比最大,达27.52%;物流及移动机器人位列第二,市场份额达23.26%;巡检机器人占比19.19%;其他服务机器人市场占比较小。

数据来源:弗若斯特沙利文、中商产业研究院整理

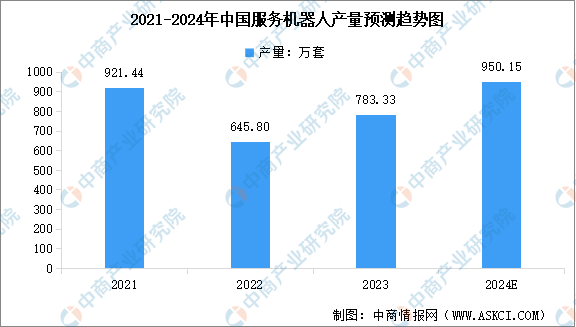

4.服务机器人产量

随着核心零部件国产化进程不断加快,国内服务机器人产品优势不断增强,创新型企业大量涌现,服务机器人产量有所增长。中商产业研究院发布的《2024-2029年中国服务机器人行业发展前景与投资战略规划分析报告》显示,2023年中国服务机器人产量达到783.33万套,较上年增长21.30%。中商产业研究院分析师预测,2024年中国服务机器人产量将达到950.15万套。

数据来源:国家统计局、中商产业研究院整理

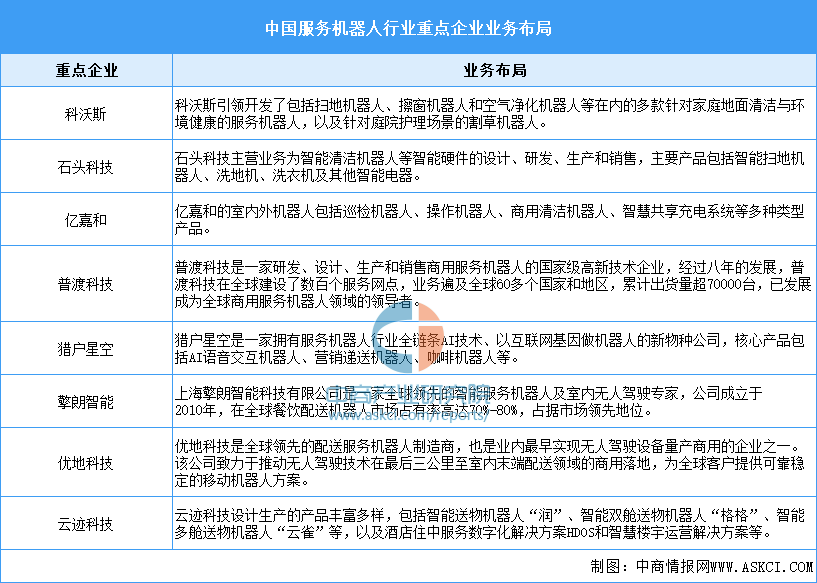

5.服务机器人重点企业

当前中国服务机器人厂商正在快速拓展全球市场,行业重点企业包括科沃斯、石头科技、亿嘉和、普渡科技、猎户星空、擎朗智能、优地科技、云迹科技等。其中,普渡科技已经成为全球规模最大的服务机器人厂商之一,目前出货量已经超过7万台。

资料来源:中商产业研究院整理

四、下游分析

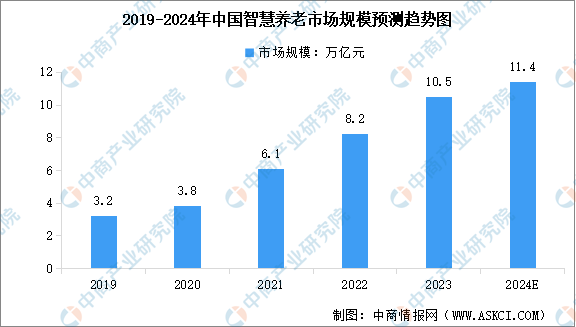

1.智慧养老

智慧养老能通过互联网技术,使养老服务信息数据化,为老年人提供更好的养老服务的同时还能缓解社会养老压力。随着人口老龄化进程加快,我国养老需求持续增加,智慧养老市场规模快速增长。中商产业研究院发布的《2024-2029年中国智慧养老市场需求预测及发展趋势前瞻报告》显示,2023年中国智慧养老市场规模约为10.5万亿元,同比增长28.05%。中商产业研究院分析师预测,2024年中国智慧养老市场规模将达11.4万亿元。

数据来源:中商产业研究院整理

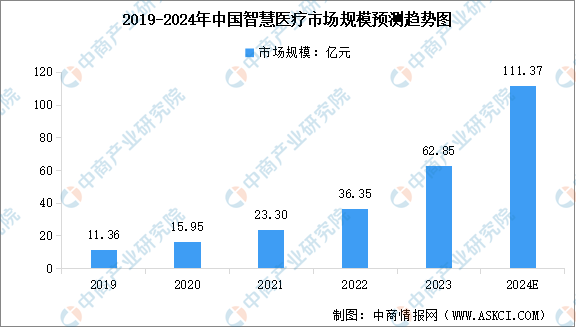

2.智慧医疗

随着智慧医疗技术的不断发展以及政策层面的支持和推动,中国智慧医疗市场规模正在不断扩大,并呈现出高速增长的态势。中商产业研究院发布的《2024-2029年中国智慧医疗产业发展趋势及投资风险研究报告》显示,2023年中国智慧医疗行业市场规模达到62.85亿元,2019-2023年的年均复合增长率达53.37%。中商产业研究院分析师预测,2024年中国智慧医疗市场规模将增长至111.37亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

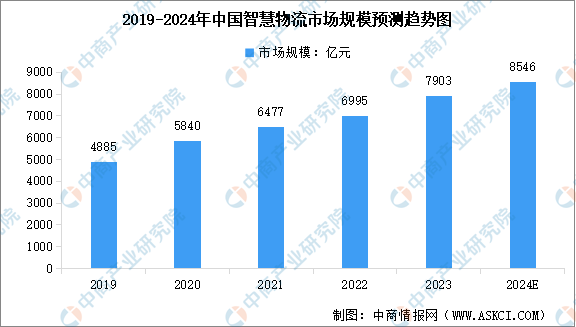

3.智慧物流

当前中国智慧物流行业发展环境向好,市场规模呈高速增长状态。中商产业研究院发布的《2024-2029年中国智慧物流市场调查与行业前景预测专题研究报告》显示,2023年中国智慧物流行业市场规模约为7903亿元,较上年增长12.98%。中商产业研究院分析师预测,2024年中国智慧物流市场规模将达到8546亿元。

数据来源:中商产业研究院整理