中商情报网讯:数控机床是数字控制机床的简称,是一种装有程序控制系统的自动化机床。目前,中国已经建立了全球规模最大、覆盖最广的制造业体系,但高端装备产业国产化、自主化水平较低是制约先进制造业发展的关键因素。依托双循环,推动进口依赖向国产替代的转变,实现国内产业链的畅通运转,降低在芯片、高端数控机床超短传感器等领域的进口依赖度。

一、数控机床“内循环”

1.数控机床市场规模

在国家政策的支持以及国内企业不断追求创新的背景下,中国数控机床行业发展迅速,行业规模不断扩大。2019年,中国数控机床产业规模达3270亿元。中商产业研究院预测,2021年数控机床产业规模将达3576亿元。

数据来源:中商产业研究院整理

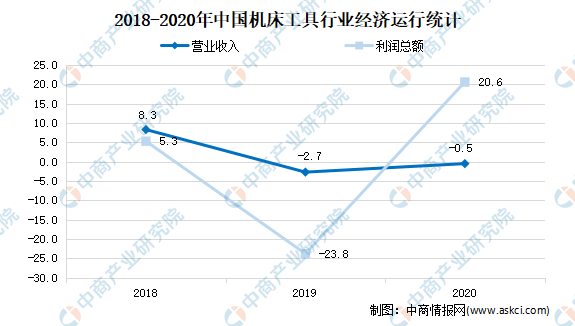

2.数控机床销售情况

2020年年初暴发的新冠肺炎疫情,给我国经济和机床工具行业带来新的困难因素。2020年1-2月,实现营业收入同比降低25.4%,其后在疫情得到有效控制后快速恢复,1-12月已经恢复到同比降幅0.5%。数据显示,2020年1-12月机床工具行业完成营业收入7082.2亿元,同比降低0.5%。2020年1-12月机床工具行业实现利润总额475.6亿元,同比增长20.6%。

数据来源:机床工具工业协会、中商产业研究院整理

3.数控机床产品细分市场

从产品分布情况来看,2019年中国数控金属切削机床的规模最大,占总体数控机床产业规模比重五成,为53%;其次为数控金属成形机床,占总体产业规模比重为29%;数控特种加工机床占总体产业规模比重为17%。

数据来源:中商产业研究院整理

二、数控机床“外循环”

全球范围内的主要机床制造大国包括德国、日本、美国、中国等。中国机床行业起步晚,但整体发展迅速,政府产业政策对机床行业的创新发展起了一定的引导作用,中国机床行业在技术、市场规模上都有显著增长,中国已经成为世界最大的机床产销国。数据显示,2020年我国机床进口量达10.95万台,同比增长18.8%;进口额达66.17亿美元,同比增长17.8%。2021年1-4月我国机床进口量达3.52万台,同比增长59.4%;进口额达25.87亿美元,同比增长29%。

数据来源:中商产业研究院大数据库

三、“双循环”下数控机床行业发展前景

1.政策推动数控机床发展

机床行业在整个装备制造业中具有基础性和战略性地位,国家一直从政策上保持对机床行业较大的扶持力度,在宏观经济依然处于阶段性调整的关键阶段,政策因素是我国机床产业未来发展的重要推动力。国家对高档数控机床市场的发展给予了高度的关注。《中国制造2025》将“高档数控机床”列为未来十年制造业重点发展领域之一,《<中国制造2025>重点领域技术路线图》明确了高档数控机床未来发展目标,“到2020年,高档数控机床与基础制造装备国内市场占有率超过70%,到2025年,高档数控机床与基础制造装备国内市场占有率超过80%”。

政策推动制造业加速转型,新兴产业迅速崛起,其生产制造过程高度依赖数控机床等智能制造装备,故而将成为数控机床行业新的增长点,有力推动适用于上述领域的高速、高精、高效、高稳定性、智能化、多轴化、复合化等金属切削数控机床的发展。

2.供应链去边缘化实现进口替代

全球范围内的主要机床制造大国包括德国、日本、美国、中国等。中国机床行业起步晚,但整体发展迅速,政府产业政策对机床行业的创新发展起了一定的引导作用,中国机床行业在技术、市场规模上都有显著增长,中国已经成为世界最大的机床产销国。数据显示,2019年,我国首次实现机床行业贸易顺差,进口机床需求下降主要是国内产品部分领域实现了进口替代,同时中美贸易摩擦加大了高端机床的进口限制。

“以国内大循环为主体、国内国际双循环相互促进的新发展格局”和支持出口转内销,是当前国内国际形势发展的新变化、新趋势和新挑战,这一系列的决策部署都将积极促进我国外贸实现高质量发展,在高端供应链中自主研发掌握核心技术,使中国制造业向高端供应链攀爬,逐渐实现进口替代。

3.双循环格局下迎来新的发展机会

目前,世界经济竞争格局正在发生深刻变革和调整。发达国家试图在新的技术平台上提升制造业和发展新兴产业,继续以核心技术和专业服务牢牢掌控全球价值链的高端环节。资金、技术、政策等产业要素向这些发达国家制造业回流,这势必对我国现有的经济发展和产业格局造成冲击,我国制造业转型升级和跨越发展的任务紧迫而艰巨。在双循环格局下,以内循环为主,在我国制造业争取国际竞争优势、加快产业结构优化升级调整的过程中,装备制造业迎来了新的发展契机。