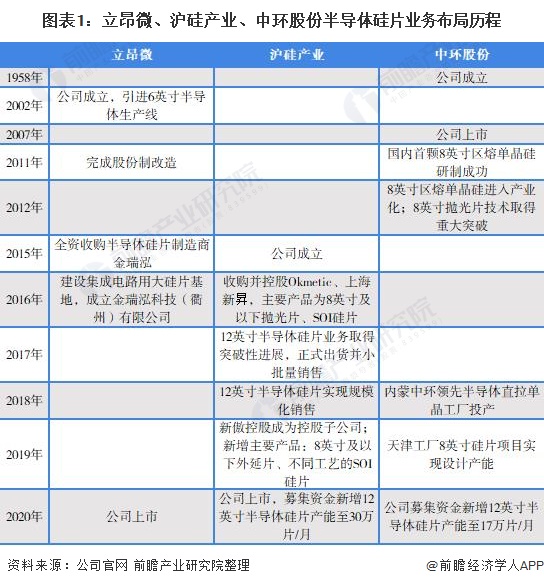

1、立昂微vs沪硅产业vs中环股份:半导体硅片业务布局历程

我国半导体硅片行业龙头企业包括立昂微、沪硅产业、中环股份等,其中,立昂微通过子公司金瑞泓开展半导体硅片业务;沪硅产业通过子公司Okmetic、上海新昇、新傲科技开展半导体硅片业务;中环股份以单晶硅片为核心技术,布局光伏及半导体行业。三家企业的发展历程如下:

2、半导体硅片业务运营现状:

——半导体硅片业务产能布局对比:沪硅产业领先

目前,立昂微、沪硅产业、中环股份均具备12英寸大尺寸半导体硅片规模化生产能力。12英寸半导体硅片产能方面,截至2020年,沪硅产业、中环股份产能分别达20万片/月及7万片/月。2020年,立昂微、沪硅产业与中环股份分别募资用于半导体硅片产能建设项目,从项目建设完成后的生产能力来看,至2021年,立昂微、沪硅产业与中环股份产能分别达15万片/月、30万片/月及17万片/月。

——半导体硅片业务产量对比:立昂微产量同比增速最高

由于三家企业在半导体硅片产品结构以及生产情况的呈现方式上存在差异,从半导体硅片产量同比增速指标上来看,2020年,立昂微产量同比增速在3家企业中最高,达38.03%。

——半导体硅片业务销售布局对比:沪硅产业国外营收占比最高

从三家企业的销售布局来看,立昂微、沪硅产业、中环股份的主要客户均为全球主要晶圆厂商,其中,中环股份12英寸半导体硅片主要客户为国内主要数字逻辑芯片、存储芯片生产商。三家企业均有一定的国外市场销售比例,其中沪硅产业国外市场营收占比最高,达66.5%。

——半导体硅片业务资质对比:立昂微略胜一筹

从半导体硅片业务相关资质来看,立昂微与沪硅产业与中环股份均通过ISO9001、IATF16949以及ISO14001体系认证,立昂微、沪硅产业子公司上海新昇半导体有限公司及中环股份分别获得高新技术企业认定。

——半导体硅片专利授权量:沪硅产业更胜一筹

从相关专利申请量来看,截至2021年8月,半导体硅片相关专利申请量达772项,沪硅产业为648项,因此,沪硅产业在技术实力方面更胜一筹。

注:由于智慧芽未披露沪硅产业专利申请量,沪硅产业数据为子公司新昇半导体、Okmetic以及新傲科技加总而得。

3、半导体硅片经营业绩对比

——半导体硅片业务销量/收入对比:中环股份销量同比增速最高

由于三家企业在半导体硅片产品结构以及销售情况的呈现方式上存在差异,因此采用对比企业销量同比增速的方式,分析企业的销售情况。2020年,中环股份半导体硅片销量同比增速在3家企业中最高,达38.72%。

同时,从半导体硅片的业务收入来看,沪硅产业领先于中环股份与立昂微,2020年沪硅产业半导体硅片营业收入达15.43亿元:

注:沪硅产业半导体业务营收根据8英寸及以下及12英寸半导体硅片营收加总得出。

——半导体硅片业务毛利率对比:立昂微更胜一筹

从半导体硅片业务的毛利率来看,由于立昂微与中环股份的半导体硅片的外延片占比较高,业务毛利率相对较高,2020年分别达40.66%与23.07%。2020年,立昂微、中环股份与沪硅产业半导体硅片业务毛利率均出现下滑。

注:沪硅产业半导体业务毛利率为根据8英寸及以下及12英寸半导体硅片营收进行加权得出的综合毛利率。

4、前瞻观点:沪硅产业为中国“半导体硅片之王”

在半导体硅片行业中,半导体硅片供应(产能布局、产量布局)反映了公司的业务规模,销售布局与业务资质体现公司产品对客户的吸引程度以及产品质量,半导体硅片业绩反应公司的经营概况。基于前文分析结果,前瞻认为,沪硅产业因在半导体硅片业务产能布局、业务资质、专利授权、业务营收方面占有优势,是我国半导体硅片企业中的“龙头”。