关键词:3D

中商情报网讯:近日,3D打印设备供应商"远铸智能"完成数千万人民币的新一轮融资,本轮融资由Forebright与Brizan资本联合领投,保时捷资本进行战略投资,本轮融资将加速公司垂直行业拓展。远铸智能主要产品包括3D打印设备、增材制造管理系统等,广泛应用于航空航天、医疗、汽车等领域。

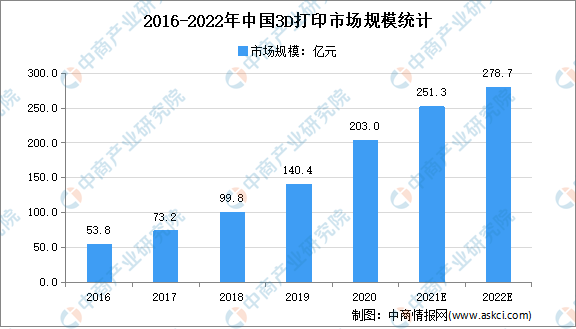

3D打印通常是采用数字技术材料打印机来实现,常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造。近年来,中国制造企业积极引进3D打印技术,代替或改进企业原有的生产方式,提高企业生产的智能化水平,满足政府对于中国制造产品的转型升级需求。数据显示,2016-2020年我国3D打印市场规模由53.8亿元快速增长至203亿元。中商产业研究院预测,2022年我国3D打印市场规模可达278.7亿元。

数据来源:中商产业研究院整理

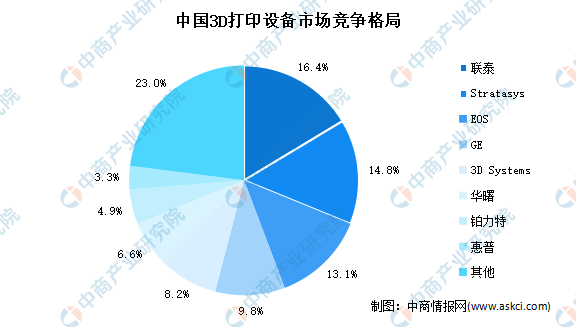

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

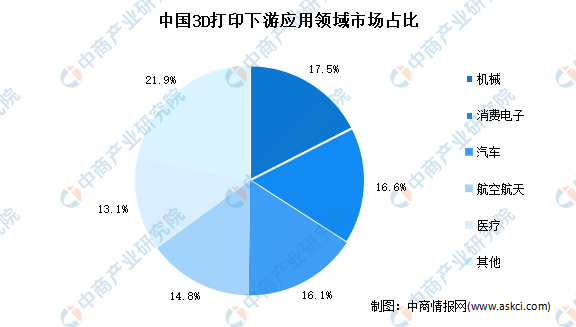

现阶段,3D打印主要应用于航空航天、医疗、汽车等领域,以制造业和医疗领域应用最为广泛。其中机械行业产值占比为17.5%,为3D打印行业下游的主要应用领域;消费电子产值占比为16.6%,排名第二;汽车下游应用产值占比为16.1,%排名第三,仅次于消费电子的应用需求。未来,随着电子和汽车工业的发展,两个领域的产值规模有望进一步提升。

数据来源:中商产业研究院整理

行业发展前景

1、政策利好3D打印行业发展

近年来,我国高度重视3D打印市场的发展,不断出台政策进行产业扶持。2021年6月,《2021年度实施企业标准“领跑者”重点领域》将增材制造行业纳入2021年度实施企业标准“领跑者”重点领域。此外,《增材制造标准领航行动计划》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。《行动计划》对我国3D打印产业进行指导,预计3D打印产业年均增速在25%以上。受政策利好,3D打印行业前景可期。

2、产业链专业分工深化,促进3D打印行业多元发展

由于产业发展初期技术推广和市场规模的限制,目前,我国主要的3D打印企业一般以材料供应,设备制造和打印服务的综合形式存在。但从长期来看,3D产业链上的专业分工会进一步深化,专业材料供应商和专业打印企业会出现,产品设计服务会独立或向下游消费企业转移。同时还会出现为3D打印产业提供支持服务的第三方检测验证、金融、电子商务、知识产权保护等服务平台。此外,为了加快产品开发、改进产品性能、提高用户需求响应速度,汽车、电子、航天、医疗、制鞋等行业也在积极探索3D打印技术在工业生产中的应用,很大程度上促进3D打印行业的多元发展。

3、3D打印材料种类不断丰富,推动3D打印应用范围扩大

打印材料种类不断丰富,推动3D打印机应用范围扩大。3D打印材料主要包括金属材料、高分子材料和陶瓷材料,其中塑料仍是使用最多的材料,但金属材料增长很快,其使用率提高到了36%左右。金属材料的广泛使用带动了工业级3D打印机销售的增长,推动3D打印由消费级市场向高端制造市场拓展,3D打印的应用领域将不断扩大。

4、个性化需求推动3D打印市场规模增长

随着经济发展和生活水平提高,消费者更加追求个性化的需求,3D打印将与机器人、人工智能等技术一起,提高制造业生产线的柔性化程度,以更低成本生产定制产品。同时,使消费者可以根据自己的意愿设计模型的形状和大小,建模后通过3D打印技术创建实体。未来,随着3D打印机、材料和后处理技术的发展,将不断促进3D打印行业市场规模的扩大。