关键词: 半导体

中商情报网讯:半导体是一种常温下导电性能介于导体与绝缘体之间的材料,同时也是一种导电性可控,范围从绝缘体到导体之间的材料。半导体在集成电路、消费电子、通信系统、光伏发电、照明、大功率电源转换等领域都有应用,如二极管就是采用半导体制作的器件。半导体的发展程度是衡量一个国家科技发展水平的核心指标之一,属于国家高度重视和鼓励发展的行业。

一、半导体分类

半导体可以分为四类产品,分别是集成电路、光电子器件、分立器件和传感器。其中规模最大的是集成电路,而集成电路作为半导体产业的核心,市场份额达83%,由于其技术复杂性,产业结构高度专业化。随着产业规模的迅速扩张,产业竞争加剧,分工模式进一步细化。主要包括芯片设计、晶圆制造、封装测试三大环节。

资料来源:中商产业研究院

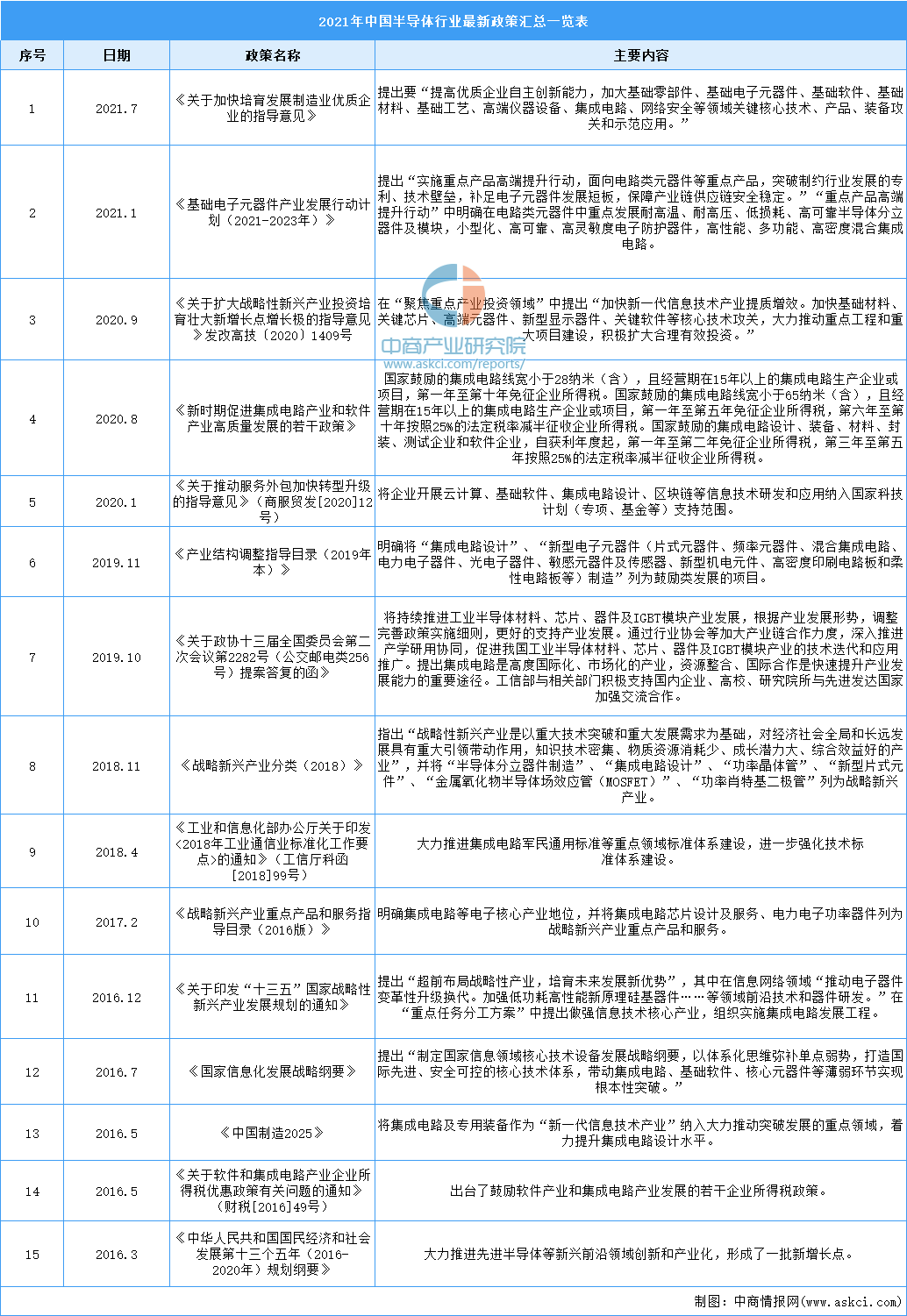

二、国家利好政策推动行业发展

为推动半导体产业发展,增强产业创新能力和国际竞争力,带动传统产业改造和产品升级换代,进一步促进国民经济持续、快速、健康发展,近年来我国推出了一系列支持半导体产业发展的政策,如《关于加快培育发展制造业优质企业的指导意见》《基础电子元器件产业发展行动计划(2021-2023年)》《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》发改高技〔2020〕1409号等产业政策为半导体行业发展提供了良好的政策支持,半导体行业前景光明。具体政策如下:

资料来源:中商产业研究院整理

三、半导体行业发展现状

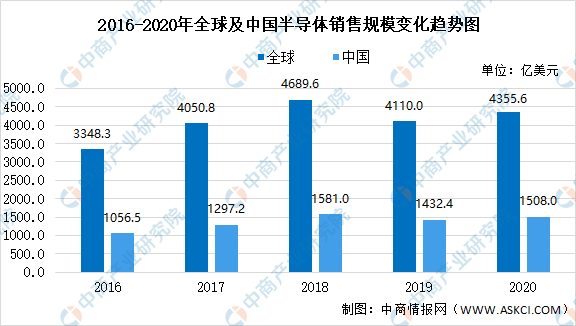

1.半导体行业市场规模

随着人工智能的快速发展,以及5G、物联网、节能环保、新能源汽车等战略性新兴产业的推动下,半导体的需求持续增加。wind数据显示,2020年全球半导体销售额达4355.6亿美元,同比增长5.98%。其中,中国市场的半导体销售占了全球的1/3,2020年中国半导体销售额达1508.0亿美元。

数据来源:WIND、中商产业研究院整理

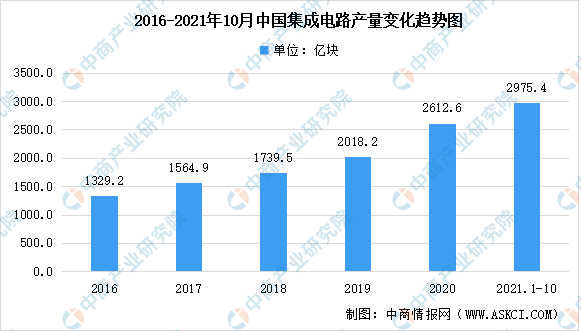

2.集成电路市场规模

集成电路在消费电子、高端制造、网络通讯、家用电器、物联网等诸多领域得到广泛应用,已成为衡量一个国家产业竞争力和综合国力的重要标志之一。数据显示,2020年我国集成电路产量达2612.6亿块,2021年1-10月我国集成电路产量达2975.42亿块,同比增长40.2%。

数据来源:中商产业研究院数据库

据中国半导体行业协会(CSIA)统计,中国集成电路产业继续平稳增长。我国集成电路市场规模从2016年的4336亿元增长至2020年的8848亿元。2021年1-9月中国集成电路产业销售额为6858.6亿元,同比增长16.1%。其中,设计业同比增长18.1%,销售额3111亿元;制造业同比增长21.5%,销售额为1898.1亿元;封装测试业同比增长8.1%,销售额1849.5亿元。

数据来源:CSIA、中商产业研究院整理

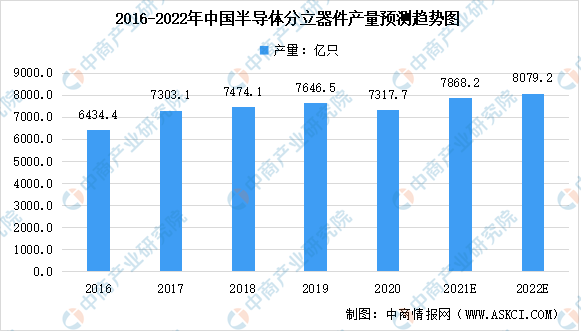

3.半导体分立器件

目前,我国已经成为全球重要的半导体分立器件制造基地和全球最大的半导体分立器件市场,根据中国半导体行业协会数据,2020年我国半导体分立器件市场规模已达到2763.4亿元。就国内市场而言,二极管、三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间较大,预计2022年我国半导体分立器件市场规模将达3180.3亿元。

数据来源:CSIA、中商产业研究院整理

从中长期看,国内功率半导体需求将持续快速增长。近年来物联网、可穿戴设备、云计算、大数据、新能源、医疗电子、VR/AR、安防电子等新兴应用领域将成为国内半导体分立器件产业的持续增长点。2020年受疫情影响及出口市场的下滑,我国半导体分立器件产量达7317.7亿只,同比下降4.3%,预计2022年我国半导体分立器件产量可达8079.2亿只。

数据来源:CSIA、中商产业研究院整理

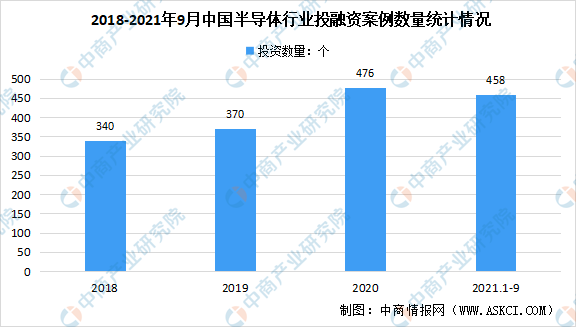

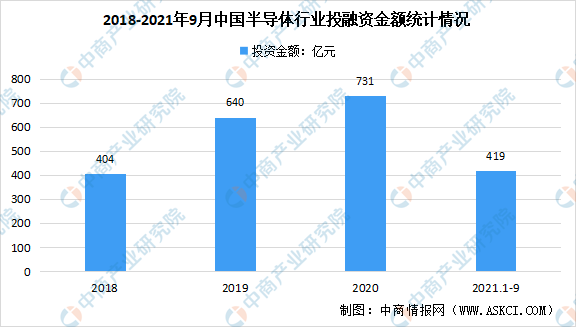

4.半导体行业投融资情况

2018年以来中国半导体产业投资案例数量整体呈现增长走势,其中投资案例数从2018年的340个增长到2021年前三季度的458个,反映出半导体产业受资本关注度持续提升。中国半导体产业投资金额整体呈现增长走势,投资金额从2018年的404亿元增长到2020年的731亿元,2021年前三季度投资金额达419亿元。

数据来源:尚普、中商产业研究院整理

数据来源:尚普、中商产业研究院整理

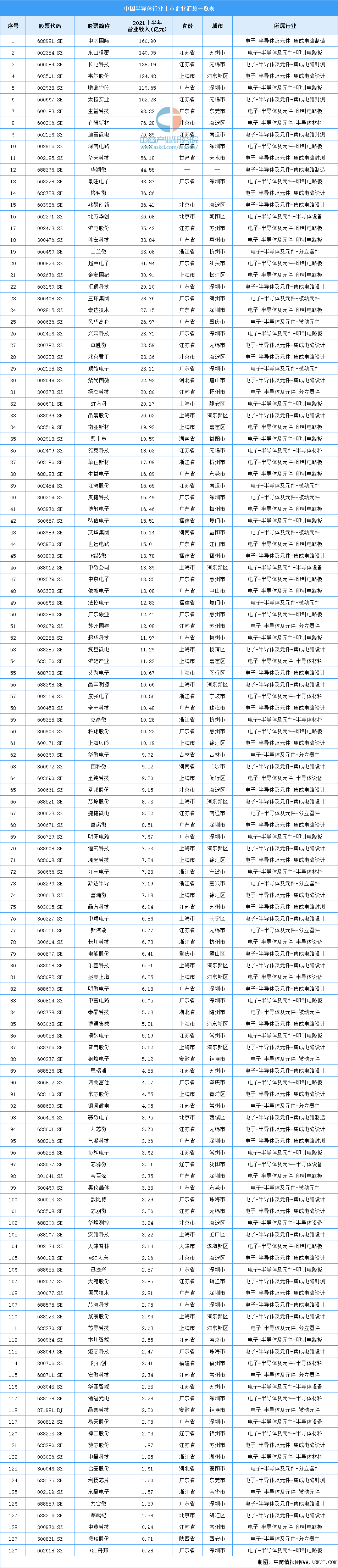

四、上市企业分析

目前,我国半导体行业约有130家上市企业,这些半导体企业的业务分布涵盖了设计、制造、材料、设备、封测等芯片制造的各个环节。130家上市企业总营收达2488.17亿元,按2021年上半年营收排列的话,位列前十名的企业分别为中芯国际、东山精密、长电科技、韦尔股份、鹏鼎控股、太极实业、生益科技、有研新材,前十家企业总营收达960.15亿元,占总营收的38.6%。

资料来源:中商产业研究院整理

五、未来发展前景

1.半导体产业是国家战略性产业,国家给予高度支持

由于我国半导体产业起步较晚,现阶段我国半导体产业的发展尚无法满足国内需求,大量半导体仍依赖进口。为鼓励、推动集成电路产业发展,国家出台了一系列财政、税收、知识产权保护政策。2018年《政府工作报告》论述中,将推动集成电路产业发展列在实体经济发展的首位,凸显集成电路产业的重要性和先导性。2020年8月,国务院发布了《关于新时期促进集成电路产业和软件产业高质量发展若干政策的通知》制定出台财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面政策措施,大力支持集成电路产业。

2.国产替代为半导体产业带来发展机遇

我国正处在由制造业转向尖端工业化的进程中,产业智能化、信息化已经成为国家发展的重要方向,作为电子系统的“粮仓”、数据信息的载体,芯片在保证重要信息存储的可靠性与安全性承担着关键作用,但目前我国芯片自给率较低,中高端芯片均通过进口获取,随着中美贸易摩擦频繁,掌握自主可控存储技术的重要性逐步凸显,未来国产替代的逐步推进及集成电路自给率提升,将带来我国半导体产业的新发展机遇。

3.国内产业链配套将逐步完善

目前我国已成为全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业逐步向中国市场转移,不仅国内外知名晶圆代工厂、封装测试厂商均在国内建立生产线,提升并丰富了集成电路产业链,为国内集成电路设计企业提供了充足的产能支持,同时国内对集成电路产业的政策支持吸引了一批具有国际知名芯片企业工作背景的高端人才回国发展,人才聚集使得国内行业的技术稳健提升,国内集成电路设计企业逐步积累了自主知识产权和核心技术,为国内集成电路设计企业的国产替代提供了产业基础。

4.终端应用市场快速发展,芯片需求持续增长

随着下游产品功能的日益复杂和应用领域的持续拓展,其性能要求持续提升,为集成电路行业带来新的市场需求。芯片已逐渐运用于汽车电子、5G通讯、智能终端等新兴领域,尤其在ADAS系统、5G基站、智能家居等终端产品将产生持续的需求。上述应用领域及终端产品的快速发展将进一步带动存储芯片需求不断增加,广阔的新兴市场为行业公司带来新的发展契机。