收藏!2022年度中国七大新基建全产业链全景图剖析(附产业链全景图)

关键词: 新基建

中商情报网讯:新型基础设施建设,主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域,涉及诸多产业链,是以新发展为理念,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。

“新基建”并不是一个新概念,早在2018年底召开的中央经济工作会议上就明确了5G、人工智能、工业互联网、物联网等”新型基础设施建设”的定位,随后“加强新-代信息基础设施建设”被列入2019年政府工作报告。2020年开年的首场国常会再提新基建。

资料来源:中商产业研究院整理

一、5G基站建设

目前,中国已建成5G基站超过115万个,占全球70%以上,是全球规模最大、技术最先进的5G独立组网网络。中国5G基站建造数量增幅显著,目前全国所有地级市城区、超过97%的县城城区和40%的乡镇镇区实现5G网络覆盖;5G终端用户达到4.5亿户,占全球80%以上。

1.产业链

5G基站产业链上游为规划设计,包括基站设计、基站规划、站址规划及其他建设规划;中游为5G基站的建设及运维,包括基站设备、小基站、光通信设备、网络通信设备、网络优化运维、无线设备及传输设备;5G基站的应用场景有工业互联网、运营商、手机/移动终端、车联网、智慧城市、智能穿戴设备等。

资料来源:中商产业研究院整理

2.5G基站

目前,中国是全球规模最大、技术最先进的5G独立组网网络,中国5G基站建造数量增幅显著。截至2021年底,我国累计建成并开通5G基站142.5万个,2020年全年新建5G基站超过65万个。目前,5G基站总量占全球60%以上,5G网络已覆盖所有地级市城区,包括98%的县城城区和80%的乡镇镇区。2021年每万人拥有5G基站数达到10.1个,比2020年末提高近一倍。预计2022年我国5G新建基站将超60万个,加上目前累计建成开通的142.5万个,年底5G基站总数将突破200万个。

数据来源:工信部、中商产业研究院整理

3.5G用户规模

我国5G手机终端用户不断增长,从2020年6月的0.6亿户增长至2021年11月的4.5亿户,增长趋势明显。全国所有地级市城区中、超过97%的县城城区和40%的乡镇镇区实现5G网络覆盖,5G终端用户达到4.5亿户,占全球80%以上。

数据来源:工信部、中商产业研究院整理

4.5G主设备企业竞争格局

目前中国5G主设备市场份额中,华为、中兴、爱立信位列前三名,其中华为占据市场份额的59%,中兴通讯占30%,爱立信占6%。

数据来源:中商产业研究院整理

5.5G基站重点企业分析

资料来源:中商产业研究院整理

二、特高压

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。特高压能大大提升我国电网的输送能力。据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大大提高。

1.产业链

直流特高压工程所需主要设备为换流站与输电线,其中换流站的换流变压器、换流阀为换流站核心设备。交流特高压工程所需主要设备为交流变压器、GIS。

特高压直流输电的主要特点是输送容量大、输电距离远,电压高,可用于电力系统非同步联网。特高压交流输电是指1000千伏及以上的交流输电,具有输电容量大、距离远、损耗低、占地少等突出优势。

资料来源:中商产业研究院

2.特高压设备

特高压项目的造价很高,同时还可以拉动装备制造、技术服务、建设安装等多领域的业绩增长。数据显示,我国特高压设备市场规模由2016年996亿元增至2019年1346亿元,随着2021年开始对特高压项目投资增多,预计2021年我国特高压设备市场规模可达1728亿元。

数据来源:中商产业研究院整理

3.变压器

变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器是利用电磁感应的原理来改变交流电压的装置,主要功能有电压变换、电流变换、阻抗变换、隔离、稳压等。

(1)变压器产量

数据显示,2019年我国变压器产量达17.56亿千伏安,2016-2019年均复合增长率为2.0%。中商产业研究院预测,2021年我国变压器产量可达18.45亿千伏安。

数据来源:中商产业研究院整理

(2)变压器企业竞争格局

从中标金额来看,我国特高压交流变压器及换流变压器市场竞争格局中,特变电工市场份额占比最大。交流变压器市场中,中国西电及保变电气市场占比均为30%。换流变压器市场中,中国西电、保变电气、山东电力设备市场占比均为20%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.特高压工程路线

受益于基建刺激叠加环保需求,特高压工程建设加速,特高压工程累计线路长度从2016年的16937公里快速提升至2020年的35868公里,年复合增长率达到20.63%。特高压建设在经历2019年的投资节奏放缓之后,2020年中国经济由于受到疫情及经济压力影响,中国政府将会加大对特高压投资,特高压投资将大规模全面重启,再次迎来新一轮建设高潮。

数据来源:国家电网、中商产业研究院整理

5.特高压上市企业汇总

资料来源:中商产业研究院整理

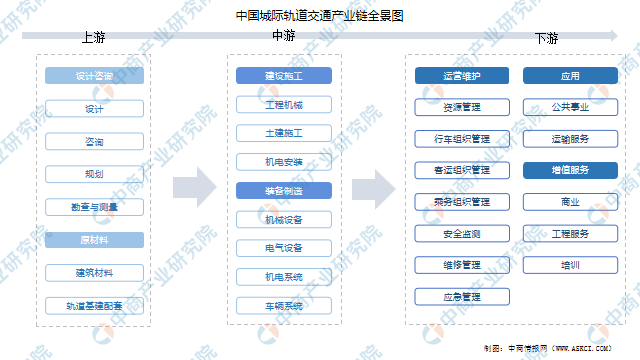

三、城际轨道交通

城际轨道交通是指以城际运输为主的轨道交通客运系统。城际轨道交通包括各种类型的城际铁路(轨道)线路及运营的城际列车,在干线铁路中增开的城际捷运列车也属于城际轨道交通的范畴。

1.产业链

城际轨道交通产业链上游包括设计咨询及原材料;中游包括建设施工及装备制造;下游包括运营维护、应用及增值服务。

资料来源:中商产业研究院整理

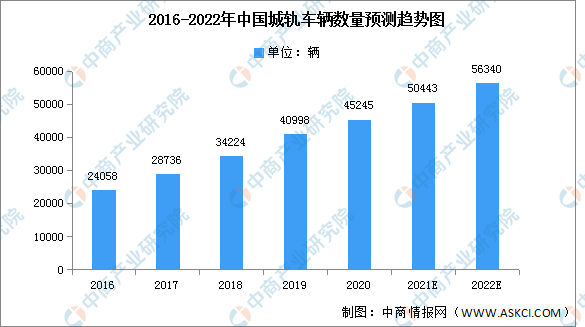

2.城市轨道交通车辆

城轨车辆大体分为A,B,C三型车,不同的车型有不同的组成部件。A型车为不带受电弓,车端有司机室的拖车;B型车为带受电弓,不带司机室的动车;C车为不带受电弓也不带司机室的动车。三种车型主要由车体,底架,转向架,基础制动装置,车端连接缓冲装置等五部分组成。A,B,C三型车组合在一起,形成一列完整的列车,才能正常运行。

数据显示,2016-2019年间我国城轨车辆数量从24058辆增长至40998辆,复合增长率19.44%。中商产业研究院预测,2022年我国城轨车辆数量可达56340辆。

数据来源:国家铁路局、中商产业研究院整理

3.城轨交通累计运营线路

近年来,由于城市轨道交通建设速度加快,我国城轨交通累计运营线路长度也不断增长,由2016年的4152.8公里增至2021年的9192.6公里,年均复合增长率17.2%。预计2022年我国城轨交通累计运营线路长度将超1万公里,同比增长15.2%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

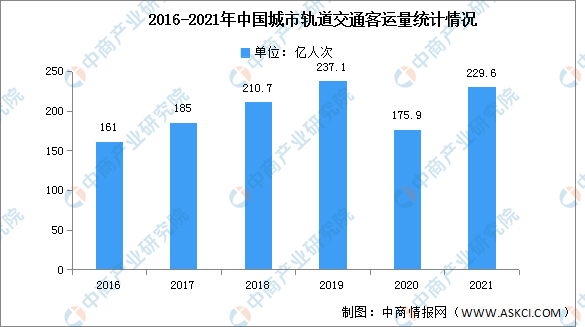

4.城轨交通客运量

2021年,交通运输行业坚持稳中求进工作总基调,各项工作稳步有序推进。相比2020年受疫情影响导致客运量大幅下降,2021年疫情逐渐得到有效控制,恢复增长,2021年中国城市轨道交通客运量229.6亿人次,同比增长34.3%。

数据来源:城轨交通协会、中商产业研究院整理

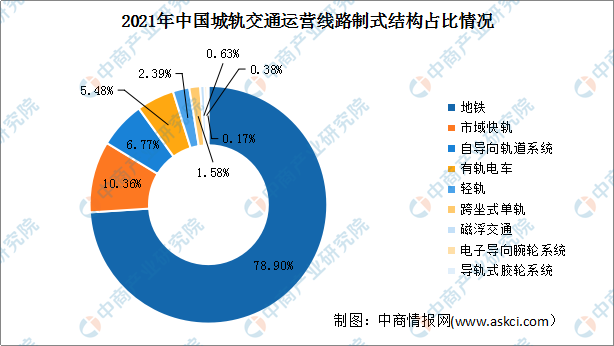

5.城轨交通运营线路制式结构占比

目前,我国城轨交通运营线路中共有9种制式同时在运营。其中,地铁占比最大,为78.90%。其次,市域快轨、自导向轨道系统、有轨电车、轻轨、跨坐式单轨、磁浮交通、电子导向胶轮系统、导轨式胶轮系统的占比分别为10.36%、6.77%、5.48%、2.39%、1.58%、0.63%、0.38%、0.17%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

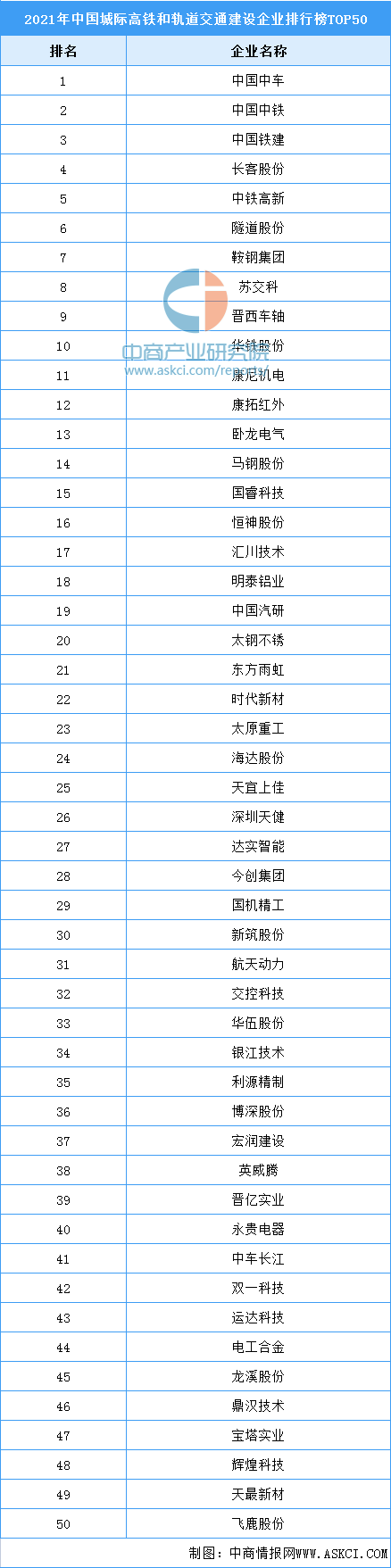

6.重点企业分析

我国城际高铁和城际轨道交通建设正处于高速发展时期,城际高铁和城际轨道交通运营线路长度不断增长,客运量持续增加,企业竞争力不断提高。

近日,互联网周刊发布2021城际高铁和轨道交通建设企业TOP50,榜单显示,中国中车排名第一,中国中铁、中国铁建位居第二和第三,长客股份、中铁高新、隧道股份、鞍钢集团、苏交科、晋西车轴、华铁股份进入前十,依次排名第4-10名。

资料来源:互联网周刊、中商产业研究院整理

四、工业互联网

工业互联网的本质是通过开放的、全球化的工业级网络平台把设备、生产线、工厂、供应商、产品和客户紧密地连接和融合起来,高效共享工业经济中的各种要素资源,从而通过自动化、智能化的生产方式降低成本、提高效率,帮助制造业延长产业链,推动制造业转型发展。工业互联网作为我国“新基建”建设任务之一,有望在利好政策的推动下驶入发展的黄金时期。

1.产业链

工业互联网产业链较长,上游通过智能硬件实现工业大数据的收集;中游为平台;下游为工业企业,任何单一层次或企业无法实现产业链通吃。

上游:硬件设备。上游设备厂和软件商主要是提供平台所需要的智能硬件设备和软件,支持数据采集、存储、分析和开发。需要的硬件设备主要包括各类传感器、工业级芯片、控制器、智能网关、智能机床、工业机器人。

中游:工业互联网平台。从架构看,工业互联网分为边缘层、IaaS层、PaaS层和SaaS层。边缘层(即工业大数据采集过程)是工业互联网发展的基础。IaaS层主要解决的是数据存储和云计算,涉及到的设备如服务器、存储器等。PaaS层提供各种开发和分发应用的解决方案,如虚拟服务器和操作系统。SaaS层主要是各种场景应用型方案,如工业APP等。

下游:典型应用场景的工业企业。当前最有潜力上云的工业设备企业包括五类:一是高耗能设备,如炼铁高炉、工业锅炉等设备;二是通用动力设备,如柴油发动机、大中型电机、大型空压机等设备;三是新能源设备,如风电、光伏等设备;四是高价值设备,如工程机械、数控机床、燃气轮机等设备;五是仪器仪表等专用设备,如智能水表和智能燃气表等。

资料来源:中商产业研究院整理

2.工业互联网市场规模

近几年,我国工业互联网市场规模及产业增加值持续增长。2020年中国制造业转型升级稳步推进,中国工业互联网市场规模总量达到6712.7亿元,同比增长10.4%。随着5G+工业互联网的融合发展,我国工业互联网市场规模将快速增长,预计2022年中国工业互联网市场规模总量将达8893.5亿元。

数据来源:中商产业研究院整理

3.工业互联网企业注册量

自2020年开始,得益于5G及互联网技术的发展,我国工业互联网相关企业注册量迅猛增长。数据显示,2020年我国工业互联网相关企业注册量达到19.5万家,截至2021年底,我国工业互联网相关企业注册量更是达到了62.0万家,创历史新高,同比增长217.9%。预计2022年我国工业互联网相关企业注册量将持续增长。

数据来源:企查查、中商产业研究院整理

4.工业互联网企业区域分布

据不完全统计,全国在业/存续工业互联网相关企业107.9万家,其中7省市在业/存续工业互联网相关企业超3万家。福建省在业/存续工业互联网相关企业最多达29.0万家;广东省紧随其后,工业互联网相关企业13.2万家;山东省、江苏省工业互联网相关企业超5万家,分别为5.8万家、5.4万家;此外,浙江省、湖南省工业互联网相关企业超4万家,上海市工业互联网相关企业超3万家。

数据来源:企查查、中商产业研究院整理

近年来,《京津冀协同发展规划纲要》、《长江三角洲区域一体化发展规划纲要》、《长江经济带发展规划纲要》和《粤港澳大湾区发展规划纲要》等政策的发布,为各大重点区域的协调发展提供了政策指南。2020年5月,《中共中央国务院关于新时代推进西部大开发形成新格局的指导意见》发布,意见中明确提出要充分发挥西部地区比较优势,推动具备条件的产业集群化发展,在改造升级传统动能和培育新动能上迈出更大步伐,促进信息技术在传统产业广泛应用并与之深度融合,构建富有竞争力的现代化产业体系,并进一步强调要推动发展现代制造业和战略性新兴产业。

资料来源:中商产业研究院整理

5.工业互联网企业榜单

互联网周刊联合eNET研究院、德本咨询公布了《2021值得关注的工业互联网平台TOP30》榜单。其中卡奥斯C0SMOPlat、INDICS、根云Root Cloud、汉云、用友精智、Cloudiip、Fii Cloud、Fusion Plant、supET、TEC0工业互联网平台进入榜单前十。具体榜单如下图所示:

资料来源:互联网周刊、中商产业研究院整理

五、人工智能

人工智能(Artificial Intelligence),英文缩写为AI。它是研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学。

1.产业链

人工智能产业链基本分为基础层、技术层、应用层三个层面,基础层包括AI芯片、云计算、传感器、数据类服务、生物识别等技术;技术层包括机器学习、计算机视觉、算法理论、智能语音、自然语言处理;应用层包括机器人、智能医疗、智慧交通、智慧金融、智能家居、智慧教育、可穿戴设备、安防等方面。

资料来源:中商产业研究院整理

2.人工智能市场规模

中国人工智能市场规模在2016年-2020年持续增长,市场规模从2016年的154亿元增长至2020年的1280亿元,年复合增长率达到69.79%。随着新基建产业愈发受到国家重视,人工智能产业未来将持续增长,预计2022年将达2729亿元。

数据来源:灼识咨询、中商产业研究院整理

3.企业热力分布图

资料来源:中商产业研究院整理

4.重点企业分析

资料来源:胡润研究院、中商产业研究院整理

六、数据中心

数据中心是全球协作的特定设备网络,用来在网络基础设施上传递、加速、展示、计算、存储数据信息。随着计算机和数据量的增多,人们也可以通过不断学习积累提升自身的能力,数据中心是迈向信息化时代的重要标志。

1.产业链

数据中心产业链上游为各类基础设备,包括IT设备、非IT设备、运营商、软件、土地建设等;中游为运营商,分为基础电信运营商、laas服务商、零售型数据中心服务商、IT外包服务商/系统集成商;下游应用于互联网公司、政府机关、金融机构、软件业、制造业等。

资料来源:中商产业研究院整理

2.数据中心市场规模

近年来,我国数据中心在机架规模、市场规模、用电规模等方面均保持高速增长。在机架规模方面,截至2020年底,我国在用数据中心机架总规模达到400万架,大型及超大型大数据中心占比75%以上。在市场规模方面,我国数据中心市场规模从2016年的714.5亿元快速增长至2020年的2238.7亿元,预计2022年将增长至2803.9亿元。

数据来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

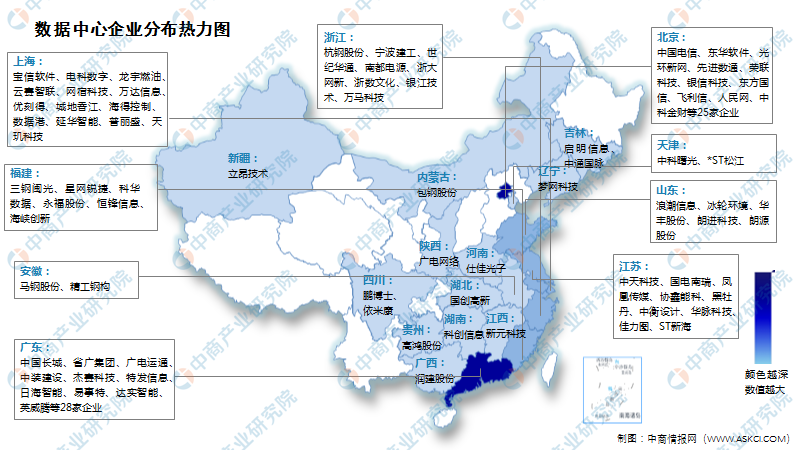

3.数据中心企业分布情况

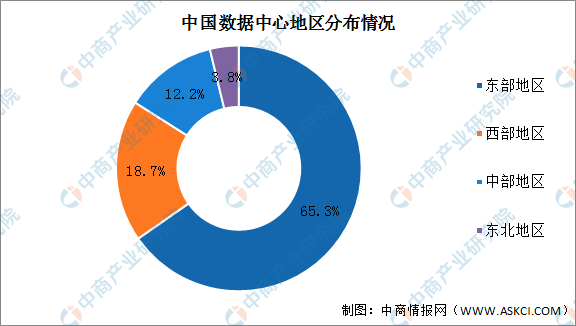

目前,我国31个省(区、市)均有各类数据中心部署,主要集中在北京、上海、广州等东部一线城市及其周边地区中、西部地区分布较少。

截至2019年底,北京、上海、广州及周边等东部数据中心机架数量占比分别为26.5%、25.3%、13.5%,合计65.3%;中部、西部及东北地区占比分别为12.2%、18.7%和3.8%。

资料来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

资料来源:中商产业研究院整理

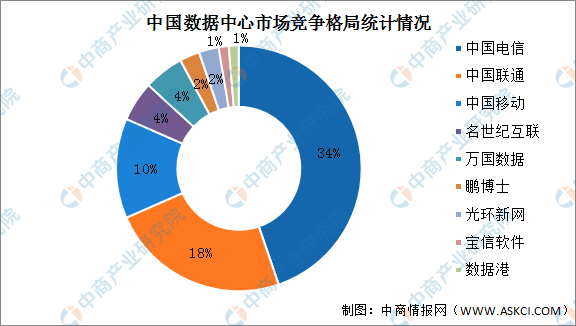

4.数据中心竞争格局

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

数据来源:信通院、中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

七、充电桩

充电桩是为电动汽车充电的充电设施,其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。充电桩的输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。

1.产业链

充电桩产业链中,充电桩可以分为直流充电桩、交流充电桩、无线充电桩等,涉及到的主体、零部件包括充电模块、电机、芯片、接触器、断路器、外壳、插头插座、线缆材料等。充电桩市场下游应用即为各类电动车。

资料来源:中商产业研究院

2.公共充电桩

公共充电桩是为社会车辆(全部或部分)提供充电服务,而进行建设运营的充电桩。

(1)保有量

截至2021年6月,联盟内成员单位总计上报公共类充电桩92.3万台,环比增加3.90万台,6月同比增长65.4%。其中直流充电桩37.4万台、交流充电桩55.0万台、交直流一体充电桩426台。从2020年7月到2021年6月,月均新增公共类充电桩约3.04万台。

数据来源:充电联盟、中商产业研究院整理

(2)运营商

截止到2021年6月,全国充电运营企业所运营充电桩数量超过1万台的共有11家,分别为:特来电运营22.0万台、星星充电运营20.2万台、国家电网运营19.6万台、云快充运营7.2万台、南方电网运营4.1万台、依威能源运营2.9万台、汇充电运营2.1万台、上汽安悦运营2.1万台、深圳车电网运营1.6万台、万马爱充运营1.6万台、中国普天运营1.5万台。这11家运营商占总量的91.9%,其余的运营商占总量的8.1%。

数据来源:充电联盟、中商产业研究院整理

(3)区域分布

数据显示,公共充电基础设施省、区、市运行情况,广东、上海、北京、江苏、浙江、山东、湖北、安徽、河南、河北。TOP10地区建设的公共充电基础设施占比达72.3%。

数据来源:充电联盟、中商产业研究院整理

2021年上半年中国各地区公共充电桩分布图

数据来源:充电联盟、中商产业研究院整理

3.共享私桩

共享私桩是个人为满足私人车辆充电而进行自建,且可向其他车辆提供充电服务的充电桩。数据显示,2021年2月份,我国电动汽车共享私桩数量大幅度下降,之后呈缓慢回升状态。截至2021年7月,我国电动汽车共享私桩数量达6.5万台;其中,星星充电6.12万台,占比98.2%。

数据来源:充电联盟、中商产业研究院整理

数据显示公共充电基础设施省、区、市运行情况,北京、江苏、上海、广东、浙江、山东、河南、天津、河北、山西。TOP10地区建设的公共充电基础设施占比达79.6%。

数据来源:充电联盟、中商产业研究院整理

2021年上半年中国各地区共享私人充电桩分布图

数据来源:充电联盟、中商产业研究院整理

4.随车配建充电设施

2021年1-7月随车配建充电设施增量持续上升,同比上升214.1%。公共充电基础设施增量同比上涨240.4%。截止2021年7月,通过联盟成员内整车企业采样约144.5万辆车的车桩相随信息,随车配建充电桩106.4万台。

数据来源:充电联盟、中商产业研究院整理

5.换电站

充换电站是为电动汽车的动力电池提供充电和动力电池快速更换的能源站。数据显示,截至2020年,联盟内成员单位总计上报换电站保有量555座。截至2021年6月,联盟内成员单位总计上报换电站保有量716座。目前国内主要的换电设施运营商有奥动、蔚来和杭州伯坦三家,截至2021年6月三家分别运营388座、271座和107座换电站。

数据来源:充电联盟、中商产业研究院整理

2021年上半年中国各地区换电站分布图

数据来源:充电联盟、中商产业研究院整理